功率半導體元件與電源、電力控制應用有關,特點是功率大、速度快,有助提高能源轉換效率,多年來,功率半導體以矽(Si)為基礎的晶片設計架構成為主流,碳化矽(SiC)、氮化鎵(GaN)等第三類半導體材料出現,讓功率半導體元件的應用更為多元,效率更高。

MOSFET與IGBT雙主流各有痛點

高功率元件應用研發聯盟秘書長林若蓁博士(現職為台灣經濟研究院研究一所副所長)指出,功率半導體元件是電源及電力控制應用的核心,具有降低導通電阻、提升電力轉換效率等功用,其中又以MOSFET(金屬氧化半導體場效電晶體)與IGBT(絕緣閘雙極電晶體)的應用範圍最為重要,兩者各有優勢及不足。

MOSFET扮演電源電子控制的角色,依導電特性與通道差異,又可分為NMOS(N-type MOS)、PMOS(P-type MOS)、CMOS(Complementary MOS),在大功率半導體領域中,各種結構的MOSFET發揮不同作用。IGBT元件為複合式構造,輸入端為MOSFET構造,輸出端為BIPOLAR構造,具備低飽和電壓、快速切換等特性,但切換速度遜於MOSFET。

傳統以矽(Si)材料為基底的IGBT主要特性為耐高壓、高電流,多應用於大功率、大電流的電力設備或電力基礎設施,如鐵路電網、風力發電機等,缺點是比較無法縮裝;MOSFET的特性為驅動電流小,多應用於變頻導向的3C設備或消費性3C產品,如手機充電器、小家電產品的變壓器等,缺點是無法承受過大的電壓、電流。

在技術發展及應用上,MOSFET與IGBT各有痛點待克服。矽(Si)材料因物理性能限制,在高電壓時,耐受性差、轉換效率不佳,而且有散熱問題,無法完全應付推陳出新的電子電力產品需求,加上全球暖化日益嚴重,各國能源政策積極朝淨零碳排(Net Zero)目標前進,大家關注的重點是如何「更節能、更省能」,此外,因應時代需求,人們追求短、小、輕、薄及好攜帶,如何讓產品縮裝也是一大課題。

第三類化合物半導體提供更多選擇

第三類化合物半導體-碳化矽(SiC)、氮化鎵(GaN)兩種材料興起,有助解決傳統矽基元件遭遇的困境。第三類化合物半導體具備耐高溫、耐大電壓、快速作動等特性,可以廣泛應用於高功率、高頻和高溫電子電力系統,如電動車及電動車充電設備、大型風力發電機、太陽能板逆變器、資料中心、手機快充、太空衛星、行動基地台等領域。

碳化矽(SiC)最大的優勢在於高溫與高崩潰電壓耐受力;氮化鎵(GaN)的穩定性高,熔點高達1700度,除了穩定性、耐高溫、耐高壓等優勢,同時擁有良好的導電性與導熱性,多應用於變壓器和充電器等領域,如需要較大電壓的筆電、平板,以及需要較小電壓的手機和手錶充電產品,能有效縮短充電時間。氮化鎵(GaN)元件的切換速度是矽基元件的10倍以上,相較於Si,更適合高頻率、高效率的電子產品,包含5G產品。

| 圖一 : 小米生產的GaN 65W快充充電器。(source:小米) |

|

隨著2050年淨零碳排(Net Zero)目標逼近,各國在交通政策與產業推動上都朝燃油車電氣化的方向邁進,帶動整體電動車產業。碳化矽(SiC)與氮化鎵(GaN)能同時應用於汽車產業,尤其碳化矽(SiC)在車載領域及可靠性上更具優勢,在電動車的系統應用方面主要包含逆變器、車載充電器(OBC)及直流變壓器等。相較於傳統矽基模組效能,碳化矽(SiC)可減少約50%的電能轉換損耗,降低約20%的電源轉換系統成本,提升電動車約4%的續航力。

龍頭大廠帶動第三代半導體產能

電動車的充電設備及充電基礎設施都需要更高效能的元件。林若蓁指出,碳化矽(SiC)元件市場主要由汽車產業主導,比方特斯拉(Tesla)電動車款Model 3率先應用意法半導體生產的SiC MOSFET,帶動多家電動車廠商導入SiC材料。Model 3驅動逆變器(Traction Inverter)部分捨棄傳統絕緣柵雙極電晶體(IGBT),率先引入碳化矽(SiC)金屬氧化物半導體場效電晶體(MOSFET),開啟全球第三類半導體擴產潮。至於氮化鎵(GaN)功率元件市場則由消費性產品(如手機快充)、電信/通訊(如資料中心、太空衛星通訊)及汽車產業(如電動車內較小電壓的DC-DC converter)所帶動。

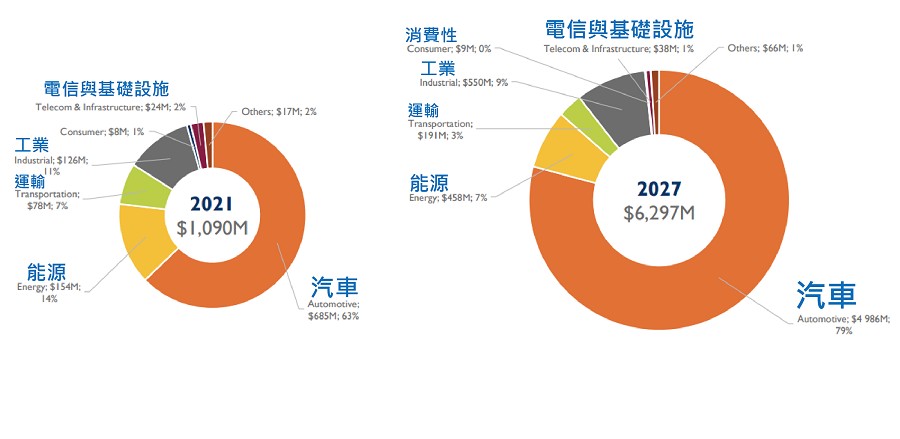

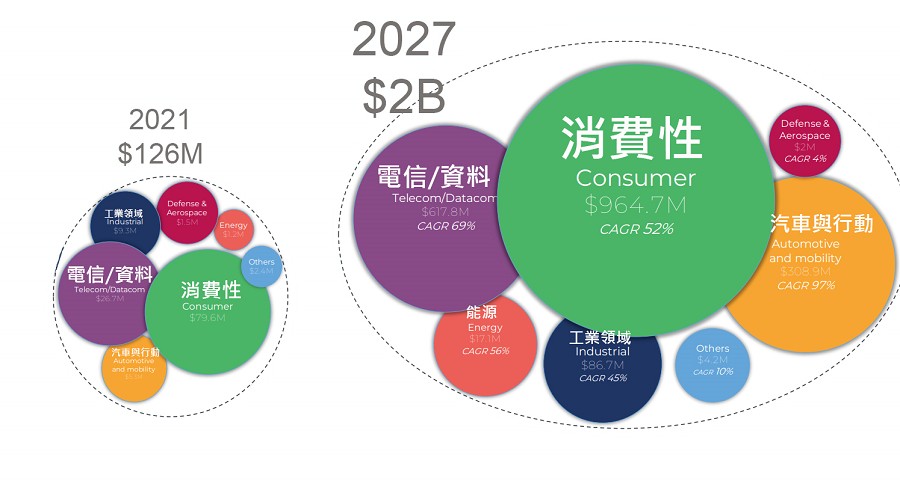

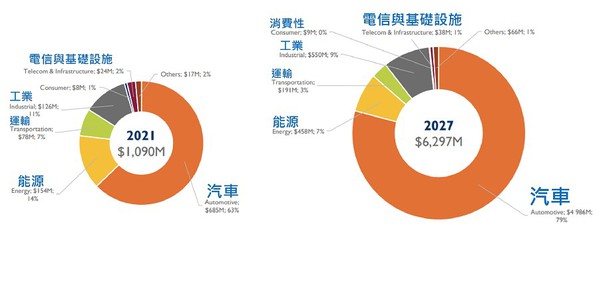

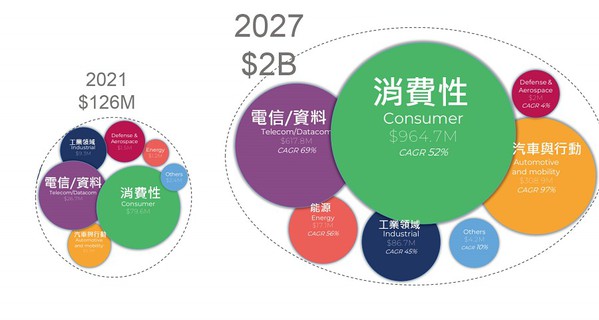

Yole Developpement研究機構報告指出,2020-2026年採用碳化矽(SiC)作為功率半導體材料的市場規模成長至45億美元,氮化鎵(GaN)功率半導體市場規模達11億美元。預估2027年碳化矽(SiC)功率元件市場規模可達63億美元,氮化鎵(GaN)功率元件市場可達20億美元;2021-2027年,整體氮化鎵(GaN)功率元件市場的複合年成長率(CAGR)為59%,碳化矽(SiC)功率元件市場的複合年成長率(CAGR)為34%。除了消費性電源大量採用氮化鎵(GaN)功率元件,氮化鎵(GaN)功率元件導入資料中心、電信設備電源的速度也愈來愈快。

| 圖二 : 碳化矽功率半導體材料的市場規模預估。(source: Yole Developpemen) |

|

| 圖三 : 氮化鎵功率半導體材料的市場規模預估。(source: Yole Developpemen) |

|

知名業者如氮化鎵(Gan)功率IC龍頭納微半導體(Navitas)、美商Transphorm積極與半導體代工廠結盟,搶占市場,至於碳化矽(SiC)以IDM為主,重量級業者包含英飛凌(Infineon)、意法半導體(STMicroelectronics)、羅姆半導體(Rohm)等,其中,意法半導體同時跨足碳化矽(SiC)、氮化鎵(Gan)領域;英飛凌、安森美半導體(onsemi)則擁有Si、SiC、GaN三種功率技術。

8吋碳化矽晶圓成為兵家必爭之地

看好第三代半導體未來發展,各大廠布局動作頻頻,如英飛凌今年2月宣布,投資20億歐元提升第三代半導體的製造能力;安森美半導體宣布,2024年起碳化矽年銷售額將達10億美元,同時計劃2025年前將碳化矽前道工藝?能擴大到目前的10倍以上,據傳安森美與特斯拉已達成碳化矽(SiC)長期協議。

氮化鎵功率半導體全球領導者GaN Systems指出,全氮化鎵車輛有助改善全球暖化問題,提早達成淨零碳排目標。電動車的逆變器可將電池中的直流電轉換為交流電,使用GaN晶體管可獲得更高的能源效率,行駛里程延長5%以上。有鑑於GaN Systems產品應用在消費電子、電動汽車、數據中心和工業電源等領域日益廣泛,今年2月GaN Systems宣布,擴大3倍台灣的營運團隊規模。

| 圖四 : 全氮化鎵車輛實現淨零碳排(Net Zero)目標。(Source:GaN Systems) |

|

市場預估,未來8吋晶圓及基板可能成為兵家必爭之地。除了沃孚半導體、羅姆半導體、Ⅱ-Ⅵ已推出8吋碳化矽基板,英飛凌、意法半導體、安森美等大廠也積極布局8吋碳化矽晶圓產線。

| 圖五 : 未來8吋晶圓及基板可能成為兵家必爭之地。(Source:Wolfspeed) |

|

大規模商業化之前先降低成本

不過,第三類化合物半導體在技術發展及應用上並非全無缺點,「第三類半導體因技術發展限制,成本尚未達到甜蜜點,而且各半導體有適合的應用範疇,無法大量取代矽基半導體市場。」

林若蓁進一步說明,碳化矽成本高居不下,主因在於基板和磊晶的製程困難,直到現在,碳化矽晶圓的成本仍占碳化矽元件的6成左右,需要發展更先進的技術與製程,才能因應日漸提升的碳化矽產能。氮化鎵目前以發展水平式元件為主,但水平式GaN磊晶於矽基板上,做到大尺寸晶圓容易裂掉,而晶圓尺寸無法做大也意味著成本難以降低。

目前看來,第三類化合物半導體似乎較矽基半導體更符合新興產業與電子產品需求,如電動車產業為了追求更高效能、更快的充電時間、更長的里程數,以及產品體積及重量更為輕巧,愈來愈多車廠導入SiC材料,並以SiC MOSFET取代傳統矽基的IGBT。至於消費性3C產品,可以看到GaN MOSFET逐漸取代Si MOSFET,這些變化都是為了使電子產品更節能,達淨零碳排目的。

IGBT、MOSFET、SiC、GaN的未來

隨著5G、高階手機等消費性電子產品及電動車、綠能蓬勃發展,電源元件的高功率與高壓等需求勢必愈來愈重要,未來,IGBT、MOSFET、SiC、GaN元件的發展可能出現何種變數?

對此,林若蓁透過Navitas發布的產品資訊進一步說明,相較於傳統Si元件,一般電廠於電網到發電站(如火力、風力、太陽能等發電)間,若全數改用GaN功率元件作為能源轉換器(逆變器與轉換器),可有效降低4-10倍的碳足跡,若沿用至2050年,每年將省下26億噸的CO2排放量。如今,多數電源元件都朝「節能、縮裝」的目標前進,未來第三類半導體的出海口,在碳化矽的部分主要是由電動車產業帶動,以及再生能源與智慧電網等基礎電力設備;氮化鎵功率元件可以應用於消費性產品、太空衛星通訊或各國資料中心。

各國都希望掌握這些戰略物資,但是,晶圓的製作成本占比高,如能將晶圓尺寸做大,達到大規模商業化,必能使碳化矽及氮化鎵的市場更為擴大。2022年4月,碳化矽晶圓龍頭廠商沃孚半導體(Wolfspeed)已於美國紐約成立全球首座200mm SiC廠,也是最大的8吋碳化矽(SiC)晶圓廠,以擴大製造產能。未來,隨著第三類半導體材料可應用的產品比例增加,可以減少更多能源浪費,落實節能減碳。

林若蓁認為,各類型的半導體有其適合應用之處,未來不論是矽基的IGBT、MOSFET或是以SiC為基底的IGBT、MOSFET,都會根據所需效能及材料特性,找到適合的應用場域。以電動車來說,SiC逆變器(Inverter)可耐高壓、大電流,是電動車電池動力提升的關鍵,目前主流為800V的碳化矽元件電動車,電動車電壓越高,越能節省充電時間,提高電動車的續航力;1200V或許未來有機會應用於電動車,而1700V及3300V的碳化矽元件可應用於風力發電或電網傳輸上。氮化鎵使用於電子設備,可以達到更佳的變頻效果,汽車的DC-DC converter或是雷達偵測端等設備運作需要電流快速轉換,這部分就適合採用氮化鎵材料作為主要應用。

押寶次世代功率半導體

TrendForce研究預估,2022年車用SiC功率元件市場規模達10.7億美元,2026年將攀升至39.4億美元。工研院產科國際所(IEK)調查報告指出,全球化合物半導體市值預計2025年將達1,780億美元,化合物半導體市場規模雖不如第一類矽基半導體,但年複合年成長率高於第一類半導體。隨著智慧型手機3D感測、電動車及5G需求爆發,電動車半導體功率元件需要更高的轉換效率,承受更高的電壓,第三類化合物半導體(如GaN、SiC)相較於第二類化合物半導體(如GaAs、InP)、第一類矽基半導體更為適合。

整體而言,次世代功率半導體(如SiC、GaN、Ga2O3等)的性能優於矽(Si),尤其是SiC功率半導體,受惠於資通訊、能源、汽車/電子設備需求強勁,身價水漲船高。日本富士經濟特別針對電動車與可再生能源相關的功率半導體全球市場進行調查,由於2030年碳中和及2050年淨零碳排目標逼近,加上電動車與可再生能源的普及率明顯提升,預估2030年市場規模可達5兆3,587億日圓,推升次世代功率半導體需求,規模可望逾1兆日圓。若以每台電動車需使用250個功率半導體元件計算,化合物半導體的市場規模成長性令人期待。