展望2022年初不僅有TIMOS x TMTS即將攜手重返實體展帶來商機,並銜接自2021年以來台灣機械業出口不減反增的聲勢看漲。但業界仍坦言,由於受到近年來新台幣升值、原物料價格與運費高漲等不利因素影響,已實際衝擊台廠在國際市場接單能力。但為免台灣被美方列入操縱匯率的制裁對象,只能透過加強進口替代,提高價值率來自立自強。.

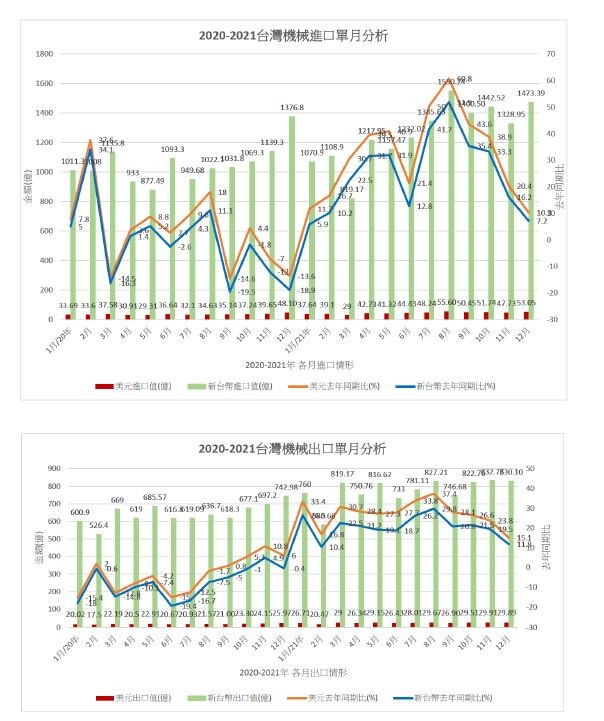

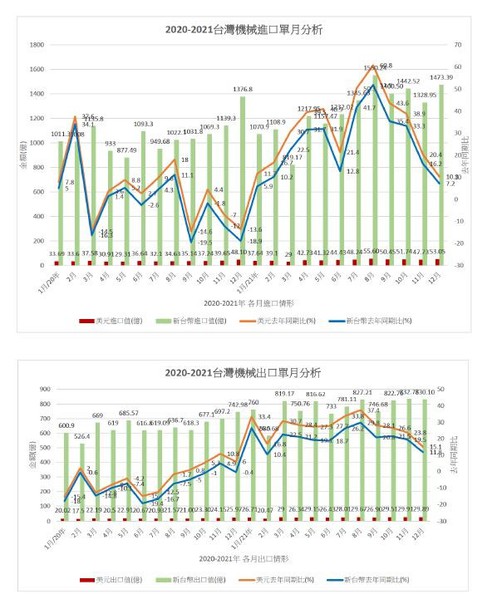

經歷2019~2021這兩年來疫情不斷突變,造就台灣出口產業內外需求不減反增。根據台灣機械工業同業公會(TAMI)整理海關最新統計2021年機械出口值有6個月超過29億美元,推升全年出口值達331.38億美元,較去年同期增加27.0%,創下歷史新高紀錄;以新台幣計價約9,283.49億元,年成長20.3%。加上大量台商回流投資推升內需設備需求,2021年台灣機械整體產值估達1.3兆元新台幣。

| 圖1 : 雖然台灣機械業長期受惠於出口穩定成長,產值已順利突破兆元,但相較於每年進口設備金額,要推動進口替代還有相當大的努力空間。(source:TAMI) |

|

其中,產業出口總額排名第三,較去年成長近3成,預估台灣工具機全年產值達1,082億元新台幣。台灣也順勢站穩全球工具機前五大出口國、前七大生產國地位,扮演各國製造業發展的重要支柱。展望未來,倘若全球製造業能延續這波復甦的氣勢,估計2022年台灣工具機出口將延續2021年熱度,有望躍升30%,並回復到2018~2019年的水準。

但美中不足的是,由於運費與原物料價格、新台幣匯率高漲,加上缺工、缺櫃,影響交期,業者咬牙出貨,卻獲利有限;還有國際淨零碳排壓力,增添碳稅和中國大陸漲價限電措施等挑戰,包括工具機在內的許多產業只能期盼藉由轉型升級,提高自身價值與競爭力。

半導體電子設備穩定成長 機械業引進高階雷射應用服務

包括近年來機械業界積極推動進口替代策略,盼跨足更高階半導體、電子業加工領域而增加利潤。現任台灣智慧製造大聯盟會長柯拔希便曾指出:「雖然台灣機械業長期受惠於出口穩定成長,產值已順利突破兆元,並以每年千億元規模穩定增加。但相較於每年進口設備金額,台灣產業仍屬嚴重入超型市場,要推動進口替代還有相當大努力空間。」

據海關統計,2021年台灣機械業前3大出口產品占比依序為:電子設備14.6%、檢量測設備13.6%、工具機8.4%。但進口機械金額達到563.61億美元,年成長31.5%;以新台幣計價約15,785.37億元,較上年同期成長24.7%。前3大進口產品占比依序為:電子設備45.1%、檢量測設備19.8%、渦輪機4.5%。

尤其受到疫情促使零接觸、遠距等工作型態之發展,加上5G通訊進入商轉,帶動半導體產品需求增加,也使得半導體生產設備從2020年至今,需求仍延續成長。依工研院產科國際所預估,2022年全球半導體設備市場將突破1,000億美元,台灣半導體設備市場穩居全球前三名,同時帶動2021年半導體設備產值成長28.7%,達1,168億新台幣;2022年再成長5.0%,產值上看1,226億新台幣。

未來台灣半導體產業應強化關鍵技術與設備暨零組件的自主性,晶圓廠在產能擴張同時須掌控良率與成本等因素,促使領導設備廠商朝智慧製造轉型,添加物聯網、運算平台、大數據與AI人工智慧分析、資安保護等資通訊軟體技術;以及結合廠務端的水電氣系統,積極協助晶圓廠進行整廠/線能耗控制,掌握全球綠色供應鏈的商機。

例如近幾年面對2050淨零碳排趨勢,電動車與5G通訊產業的迅速發展,高功率與高頻晶片等電子零組件在汽車占比愈來愈高,耐高溫及高壓的SiC、GaN等化合物半導體將是帶領汽車零組件產業前進下世代智慧車輛的關鍵,也是台灣產業跨足車用動力電子的最佳發展機會,台廠雖然有完整的矽半導體產業鏈,但過去在化合物半導體功率元件市場著墨較少。

經濟部與科技部去年9月已在台南綠能科技示範場域宣佈啟動「南方雨林計畫」,由工研院與機械、電子電機等產官學研代表整合跨單位研發資源,將在台南六甲及沙崙設立化合物半導體的應用研發基地及測試服務,共同打造大南方化合物半導體產業生態雨林。

台灣機械業也與工研院合作,針對第三代化合物材料的切割、研磨與量測等進行產業布局,包括協助促成德國創浦(Trumpf)與工研院雷射中心的合作、參與工研院機械所與創技公司於碳化矽晶圓的複合加工技術開發等策略聯盟,未來也將配合政府南方雨林計畫之政策推動,協助更多的機械業者布局第三代化合物半導體產業。

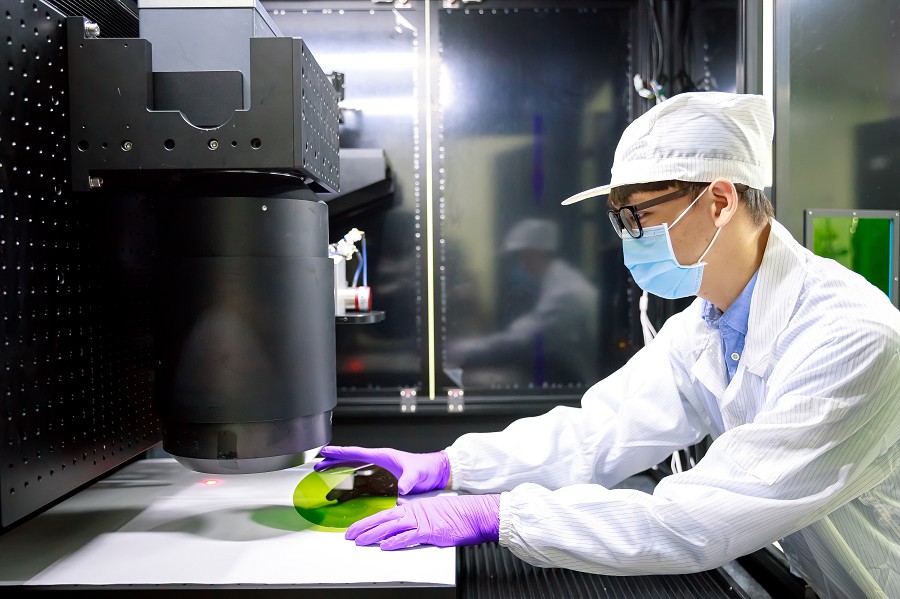

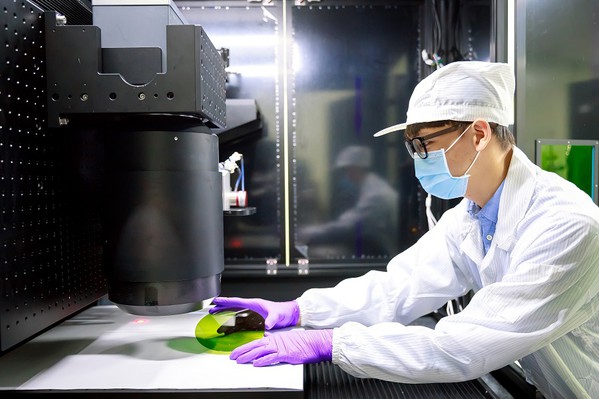

直到11月於工研院六甲院區啟用全台灣首座「半導體與電子產業先進雷射應用服務中心」,引進來自德國創浦的4台亞洲僅有高階脈衝雷射源,包括皮秒紫外光雷射源、皮秒綠光雷射源、飛秒綠光雷射源、飛秒紅外光雷射源,成立除德國以外之全世界最高階應用服務中心,可望加速台灣半導體設備開發速度,打造亞洲高階製造中心。

| 圖2 : 已在工研院六甲院區啟用全台灣首座「半導體與電子產業先進雷射應用服務中心」,可望加速台灣半導體設備開發速度,打造亞洲高階製造中心。(source:工研院) |

|

依經濟部技術處觀察,2020年台灣整體雷射設備進口值約新台幣220億元,是出口值的10倍之多,其中半導體雷射設備進口值占50%以上。隨著現今半導體製程持續往2~3nm等更先進製程發展,該中心所導入的雷射源屬於目前全球最高階超快雷射,再搭配台灣關鍵零組件廠商大銀微系統公司的高速精密平台、工研院研發的專用光路模組及製程控制技術,足以在低溫下切割世界第三硬的SiC材料,適用矽基板、玻璃基板、碳化矽基板、PFO載板等半導體3D IC先進封裝與化合物半導體製程,提供台廠高品質、高效率生產設備,是「半導體奈米製程競賽」中不可或缺的光製造技術。

柯拔希進一步指出,台灣設備商長期以來在半導體雷射設備市場經營不易,經常在越洋送件打樣的過程中,訂單就已被日本、美國、德國、韓國等雷射設備商搶走,主因就是台灣沒有半導體加工所需的高階雷射源和打樣中心。

很高興等到先進雷射應用服務中心啟用,將協助設備廠商在這一波轉型升級中扮演重要角色,提升台灣產業先進製程加工及技術研發效率,縮短過往送件到海外測試打樣至設備開發完成的時間達半年以上,並減少每年1億元的打樣驗證等複投資的成本,為台灣製造業的升級轉型注入一劑強心針,進而切入全球半導體與電子設備產業供應鏈,帶動40億元以上商機。

供應鏈需求有增無減 工具機加強提高附加價值率

對於台灣出口排名第三位的工具機產業而言,即使2021年面對國際地緣政治風險、疫情常態化,物料短缺、人力不足、港口塞船、海運飆漲等問題,使得全球化供應鏈發生結構性的改變,也帶動了新一波市場需求,台灣工具機仍展現了強韌的實力,出口總額較去年同期成長近3成。其中金屬切削工具機產品出口金額約23.04億美元,較去年同期成長29.2 %%;金屬成型工具機產品出口金額為4.79億美元,較去年同期成長29%。

雖然現今全球仍籠罩於疫情不斷變異的隱憂當中,但在製造業需求強勁及各國政府擴大公共投資的推動下,工具機設備需求將不減反增,而台灣工具機正朝向智慧化、提升附加價值的發展,等到外在環境因素趨於穩定後,2022年出口還將成長2~3成。

迎接即將於今年2月21~26日聯手回歸舉行雙品牌實體展的工具機年度盛事「TIMTOS x TMTS」,兩展將藉聯名形式運作,展出多款金屬切削/成型工具機、零組件,以及與產官學研合作開發的智慧化雲平台PaaS、微服務SaaS等軟硬體解決方案商轉,共同掌握新一波國際工具機產業復甦契機。

去年適逢工具機暨零組件公會(TMBA)成立逾15年來,首度發表《2021工具機產業白皮書》,便以「台灣智造 引領未來」為主題,盼能藉此對政策建言,完備工具機生態系,並加速工具機產業朝向高值化發展,貢獻國家關鍵製造業發展。

因應後疫情時代即將衍生出不同的產業結構及創新服務型態,TMBA期待透過數位化、智慧化的新工作形態拓展新商機,能有助於達成台灣工具機產業既非靠勞力或賣機器單打獨鬥,而是賺取Know-how知識財,持續追求智慧化及高值化。TMBA還以2030年為里程碑,以「升產值」、「創價值」及「強競爭」,為台灣產業在全世界拚搏預做準備。

期許擴大台灣工具機產值全球占比,從4.7%提升達8%;工具機出口金額占比,由6.8%增至10%;整機廠附加價值率,也由22.2%提升為30%~32%。進而推動產業聚落垂直整合,制定控制器與軟硬體等產業規範統一規格,並由公協會建立跨產業溝通的橋樑,以提高競爭力,伴隨工具機產業提升高值化,使之能成為台灣連?不絕的護國山脈。

東台精機董事長嚴瑞雄進一步指出,回顧過去20年工具機景氣高峰是落在2011年,市場規模曾一度飆高到1,091億美元高點,之後卻一路下行;2020年又逢疫情重創,市場只剩656.3億美元,慘淪10年新低。依他觀察,台灣工具機產業光是要回到2018年的964.1億元,都得等到2025年,可想見未來10年很難再創高峰。他強調:「未來業界勢必不能固守工具機,而須融入機電系統整合、自動化服務等具備無窮潛力價值,如東台便可扮演工業醫生的角色,提供解決客戶痛點的完整方案。」

例如從工具機應用領域產業來看,包括電子、金屬製品、機械設備業等總產值高達13兆元新台幣,嚴瑞雄說:「我們要去想,包括這13兆產值的工具機使用者的痛點何在,以及我們該如何提供完整套餐服務?」如日本DMG MORI過去營收僅約5兆日圓,但近年來該公司透過軟硬體整合、自動化服務加值貢獻營收已逼近15兆日圓,這也是台灣未來該努力的方向。

| 圖3 : 未來台灣工具機若要跟上市場、降低成本,必須邁向「模組化設計」、引進微服務SaaS體系,關鍵還在於「80:20」原則,才能同時保有差異化競爭力。(source:達易智造) |

|

另因應現今市場變動快速,又受交期、匯率衝擊,業者勢必得攜手合作,以共同規格「打群架」才有勝算,讓廠商能夠節省成本、跑得更遠、更快!永進機械總經理陳伯佳指出:「過去由於長年以來工具機都未訂下統一規範,每家廠商零組件規格不一,導致每家業者開發新品時,都得虛耗大量成本和時間在重新設計規格、組裝流程。」

陳伯佳認為,未來台灣工具機若要跟上市場、降低成本,必須邁向「模組化設計」、引進微服務SaaS體系,關鍵在於「80:20」原則,意即訂出80%公版規格,剩下20%留給業者自行發揮、保有差異競爭。他特別強調此刻大敵當前,更需要業界攜手轉型,也是這次白皮書盼達成的重要指標。

結語

| 圖4 : 預估「遠距」、「零接觸」模式將成為後疫常態趨勢,與實體模式運作並行,持續帶動無人化工廠、遠距工作及服務、線上線下整合商業模式等新興業務持續發展。(source: ft.com) |

|

展望2022年台灣機械產業後疫常態趨勢,因應美中貿易及科技戰,使得雙方產業鏈逐漸脫鉤,在疫情爆發後,進一步使得全球物流、原物料供應和人員流動出現瓶頸,造成斷鏈情況,更突顯關鍵零組件產能受制於他國的產業鏈脆弱面。

成熟國家基於經濟、國安等議題,倡議製造業回流,在地生產,以建構自主供應鏈。也促使企業加速建置跨國、跨區多元生產基地,以降低供應鏈過度集中的風險;同時導入數位製造,建立數位平台來強化供應鏈韌性。

預估「遠距」、「零接觸」模式將成為後疫常態趨勢,與實體模式運作並行,持續帶動無人化工廠、遠距工作及服務、線上線下整合商業模式等新興業務持續發展;這也將驅動工業/服務型機器人、自動化(RPA)和通訊及高速運算的半導體產業持續成長。

工研院產業科技國際策略發展所也建議台灣機械業,應導入可遠距、零接觸的數位科技,加速智慧製造,以實現不間斷營運成為目標,其中包括:

提供具備聯網功能、雲平台、擴增實境AR裝置技術的生產設備,經遠距監控、健康診斷,建立應用在製造及服務領域優化應用,可模組化/彈性化配置調控的機器人與智慧自動化整合方案。

發展或提供能協助終端製造業,強化在地供應鏈韌性的各類機械設備與產生系統,並強調進口替代的重要性,以協助製造業打造在地化、區域化供應鏈。

導入數位分身(Digital twins)等數位化工具與平台,提升設計、製造、銷售、服務等價值活動環節流程的數位化程度,打造跨國、跨區基地,進而提高總體作業及營運效能、降低總體運作成本,以及開發滿足客戶需求與創造價值的新商業模式。

**刊頭圖(source:phdbooks.com.tw)