資料中心(Internet Data Center,IDC)是企業存放重要應用程式與資料的實體設備,主要元件包含路由器、交換器、伺服器、儲存系統、防火牆和應用程式傳輸控制器等,透過這些元件,提供網路基礎架構、存儲基礎架構及運算資源,為保護元件的效能、完整同時顧及網路安全性,也會加強防火牆與入侵防護措施,以保護資料中心。

由於資料中心整合電腦、網路、存儲與其他IT設備等軟硬體設備,可利用私有雲或公有雲擴充作業及存儲能力,因此越來越多企業的資料中心基礎架構走向虛擬網路,甚至發展多雲端環境,在需要執行大型工作時可以使用遠端伺服器,形成部分專屬基礎架構建立私有雲,同時也串聯公有雲與私有雲運用,形成「混合雲」或多雲架構。IBM商業價值研究院與牛津經濟研究院資料顯示,2021年全球企業約有97%採用混合雲與多雲架構。

資料中心虛擬化 混合雲與多雲成主流

TrendForce研究經理劉家豪指出,2012年後,隨著手機普及率提升,逐漸出現新的應用,如手機App會運用到後端的server支援;2016之後的數位轉型風潮也逐漸加快上雲的腳步,因此,在2020年前,資料中心遍地開花,佈建資料中心成為當時的顯學。

| 圖一 : TrendForce研究經理劉家豪。(Source:TrendForce) |

|

2021年後,5G商轉對市場的影響逐步浮現,包含區域性基礎建置(小規模資料中心)需求,另一方面,全球各國對於個人數據的保護法規越趨嚴謹,不斷強化消費者資料的「落地權」(residency)與「主權」(sovereignty),這些原因促使主要公雲服務商更靠近資料產生區域,在符合規範的前提下,進行更快速的資料分析,提供更多「雲」服務。

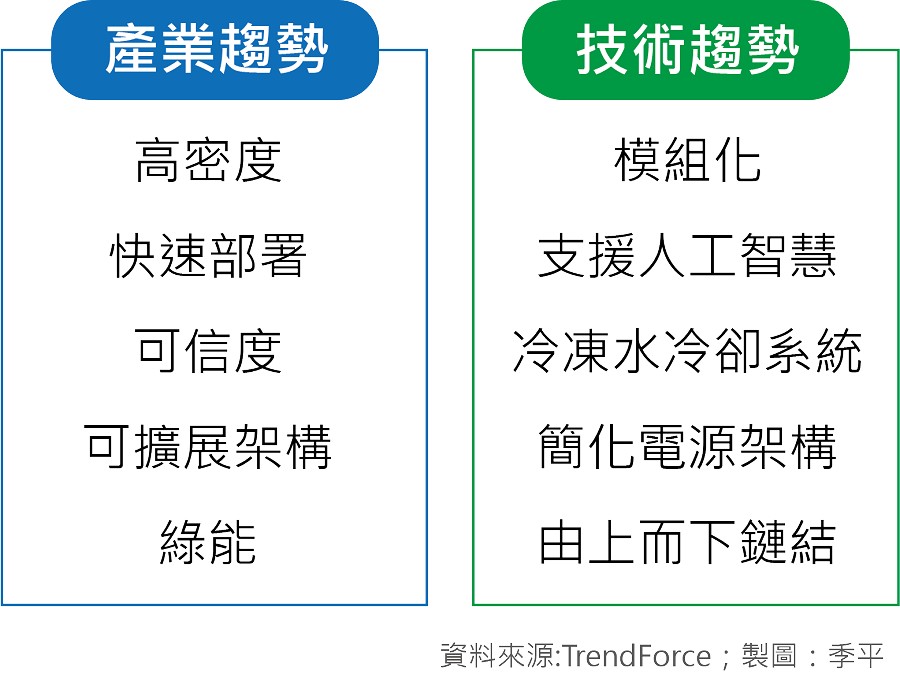

TrendForce 2021年10月資料顯示,全球資料中心在產業發展上具有高密度、快速部署、可信度、可擴展架構及綠能等趨勢,技術發展上則有模組化、支援人工智慧、冷凍水冷卻系統、簡化電源架構、由上而下鏈結等趨勢。劉家豪認為,資料中心市場規模的擴大也連帶啟動新機會,個人部分,隨著連網裝置的普及與新內容服務開始擴大,加上疫情帶動的宅經濟助攻,促使串流影音、線上購物等消費行為劇烈成長,也讓雲端server規模的建置量逐年攀升;企業部分,在疫情不確定因素影響下,企業轉而積極尋求及部署更為彈性的基礎架構,部分企業採訂閱制服務,加快混合雲發展腳步,而混合雲框架又加深上雲力道。

雲端服務需求擴大 資料中心加速建置

近年來,國際政治局勢動盪,牽動各國產業與供應鏈發展,全球企業同時面臨快速變化的市場需求,以及疫情帶來的高度不確定性,大環境促使企業對於雲端服務的需求在過去二年持續增溫,無論是在人工智慧或新興科技的使用上,雲端服務較為彈性的成本結構成為多數企業的優先考量。

TrendForce調查顯示,資料中心彈性的價格策略與服務多元性驅動近兩年企業對於雲端應用的需求,若以server供應鏈角度分析,這些轉變已促使供應鏈模式由ODM Direct代工逐漸取代傳統server品牌廠的商業模式。

此外,遠距工作已成為許多企業實現敏捷性的常態,這也驅動了基於雲的企業應用程序,加快基礎架構雲端化的移動速度,疫情更推動了電子商務和線上串流媒體的蓬勃發展,人們越來越依賴線上服務以滿足日常生活需求,進而推動了雲計算的消費需求,建構在工作典範移轉與生活型態改變上,隨著企業對於雲端服務的認識與相關技術的成熟,「未來雲端市場的競逐重點不單僅侷限於運算、存儲與網路等基礎架構資源,大廠更將著重於新興技術領域的競爭,包含邊緣運算以及相關服務的軟硬體整合。」

「雲-端-網」取代「雲」框架 帶動新商機

隨著各國5G服務陸續商轉,「雲-端-網」概念將大量取代現階段的「雲」框架,從雲端服務進一步延伸至硬體,帶來另一波商機,也因為未來雲端服務不再只侷限於軟體面,自有硬體品牌將成為雲端業者完善服務內涵的下一個戰場。ARM服務器在邊緣運算上深具發展潛力,如亞馬遜(AWS)今年即大幅提高ARM架構的server覆蓋,主要提供更便捷與低延遲的企業專網等服務,未來幾大雲端服務供應商(CSP)都會朝這個方向邁進。

IDC數據顯示,2020-2025年間,數據量年複合成長率達24%,這股成長力道不僅加速CSP擴張、升級或重新調整及優化資料中心的負載量,也提高了CSP的資本支出,已更名為Meta的社群網站臉書(Facebook)公布2021年資本支出年增31%,英特爾的Whitley、超微的Milan新伺服器CPU平台也在2021年登場。

@DIGITIMES Research則指出,隨著全球雲端資料中心動能升溫,加上英特爾、超微等新CPU平台陸續,預期2022年全球伺服器出貨量將成長6.4%,2021-2026年複合成長率達6.9%,台灣業者雲達、緯穎、英業達等都可望受惠。

擊的資料中心 超大規模近600座

除了IBM商業價值研究院與牛津經濟研究院資料顯示全球企業約有97%採用混合雲與多雲架構,Synergy Research Group的調查數據則能看出資料中心規模越來越龐大的趨勢。全球超大規模資料中心數量自2015年以來已增加至597座,主要分布於美國、中國、日本、德國、英國與澳洲,其中又以雲端三大巨頭的資料中心數量最為可觀,光是亞馬遜、微軟和Google三大業者建置的資料中心數量已逾50%。

分析全球20家主要雲端及網路服務公司的資料中心,使用佔比較高的族群包含IaaS、SaaS、PaaS、社群媒體、電商與遊戲業者。Gartner報告指出,2021-2022年全球雲端市場約成長21.7%,達4,820億美元的市場規模,其中以SaaS服務市場最大,約佔46%。

看好混合雲架構的市場需求,國際NAS(網路連接儲存設備)大廠群暉科技(Synology)也積極布局雲端事業,於2021年推出密碼管理工具Synology C2 Password、企業對外安全檔案交換平台Synology C2 Transfer,以及保護終端裝置與SaaS服務的備份解決方案Synology C2 Backup,其中,Synology C2全球已累積8萬用戶。Synology位於台灣的資料中心已於2021年11月正式啟用,Synology C2雲端事業群執行副總劉家宇指出,Synology C2在2022年將針對台灣市場推出全新物件儲存服務,進一步滿足在地產業對關鍵資料落地的需求。

| 圖三 : 施耐德電機首創「資料中心永續架構指南」,協助助業者減輕資料中心對環境的影響。(Source:施耐德電機) |

|

看好台灣優勢 三大業者陸續叩關

IDC調查指出,未來5年會有更多企業透過雲端服務落實數位轉型,而且將顛覆現有的產業遊戲規則,其中又以亞洲企業最為積極,高達70%的業者動作頻頻,遠高於北美的46%及歐洲的28%。Synergy Research Group 2020報告指出,全球雲端市場較2019年增加37%,前三大依序為亞馬遜雲端(AWS),市佔約32%,全球約有80個可用區域(Availability Zones);第二為微軟的Azure,市佔約18%,全球約有60個可用區域;第三為Google的GCP,市佔約8%,全球約有73個可用區域。

劉家豪表示,雲端與數位轉型息息相關,受疫情影響,確實有不少企業選擇啟動轉型,近年來台灣政府鬆綁金融、醫療產業的資料法規限制,讓雲端服務業者看到商機,因此願意在台成立資料中心,如全球三大公有雲業者Google、微軟、亞馬遜(AWS)已陸續在台灣設置資料中心。

Google除了在彰濱與台南設立兩座資料中心,2020年9月宣布在雲林斗六成立第三座資料中心;微軟在2020年10月底宣布台灣成為全球第66個資料中心區域,計畫將台灣作為亞洲營運中心,投資金額達13億美元,致力於打造「Azure雲端硬體與基礎建設團隊」,是繼美國西雅圖之後,海外最大的雲端硬體研發中心。

微軟在台灣的建置計畫,為期約3年的短期計畫選擇板橋與龍潭園區,為期約3-5年的中期計劃已於桃園南崁購地。微軟總經理孫基康表示,目前積極布局自家生態系,與具備Azure MSP的夥伴打團體戰,如台灣的雲馥數位、中華電信及宏碁資訊等業者,這些夥伴各自具備不同強項,未來可以結合Azure服務,提供不同的客戶支援服務。

未來,Amazon Web Services(AWS)也會逐步在台灣設點,打造更為便捷的亞太區營運節點覆蓋,Google雲端(GCP)則會在彰濱興建二期資料中心,以公有雲市場服務框架為主。Google雲端臺灣總經理謝良承表示,2021年初GCP服務已依據金管會法規完成虛擬稽核(Virtual Auditing),可望帶動新一波企業上雲浪潮。

DIGITIMES Research指出,2022年全球伺服器出貨動能來自雲端資料中心拉貨,主要業者成長率預估達二位數,未來五年,大型公有雲業者將持續增建資料中心,此外,因應全球5G商轉升溫,各國電信業者也會持續增建核心網路資料中心。

未來挑戰:永續低碳+數據主權

站在全球資料中心產業發展趨勢觀察,TrendForce則預期未來人口眾多的亞洲地區將扮演擴大市場規模的要角,如中國、印度、印尼與越南等國,主要因為這些地區的互聯網用戶數仍有很大的成長空間。

其次,自媒體、串流服務等新型商業模式在中國、印度、印尼與越南迅速擴張,刺激資料中心需求;第三,新冠疫情蔓延全球,改變工作與消費模式,刺激居家辦公、電子商務、網路購物、金融科技等遠端應用需求,提高資料中心的負載量。

以中國市場為例,除了人口眾多、行動通訊用戶數龐大、5G系統部署領先、新商業模式蓬勃發展等優勢外,還有中央到地方政府對資料中心的政策支持,利於全球資料中心產業的發展。中國本土主要第三方資料中心服務商以萬國數據、世紀互聯值得密切關注。

在大型資料中心持續擴張的過程中,智慧工廠、智慧零售、智慧醫療、自動駕駛等應用也日趨成熟,提高了邊緣運算、微型邊緣運算需求,也讓資料中心在超級大之外,走向小型化及分散部署,為符合不同應用需求,未來資料中心必須更有彈性。

資料中心具有能量密度高、增長快、耗電及用水量多等特性,尤其資料中心的電力成本逾營運成本的一半,屬於碳排放量較高的產業,所造成的碳排放量高達全球總量的2%,業者在拓展業務的同時也須考量低碳與永續性。近年來,不少資料中心業者對永續發展做出承諾,如法商施耐德電機發布業界首創「資料中心永續架構指南」,提出五大環境影響領域,包括資料中心業者在各階段的管理指標,也提出17個重要的永續發展框架標準,以協助資料中心業者設定目標、報告和認證,減輕資料中心對環境的影響。

除了永續環保,劉家豪認為,新冠疫情延宕2年,雖然遠距工作,電商等因素加快疫苗研發等生醫領域對於HPC的需求,也加速資料中心軟硬體升級、轉型或採用新技術,但在醫療資料保護與蒐集方面的規範將比各國目前強調的數據主權更為嚴謹,這部分將是各國努力的方向,也是資料中心業者未來在應用上必須面對的挑戰。