2021年10月14日,日本首相岸田文雄在記者會上表示,「台積電計畫在日本建立生產基地。這將增強日本半導體產出能力和自主性,並對經濟安全作出重大貢獻。同時我們將對此投資案提供一半以上的補助金額。」

根據媒體的報導,台積將與DENSO、SONY合資設立22~28nm製程的晶圓廠,總投資金額約為8000億日元,預計將於2024年5月開始生產。

消息一出,日本各媒體、產業專家、資深媒體工作者,均以不同面向分析了此投資案。例如,就有媒體認為,此舉是忌憚中國的崛起,日本和美國將更加深與台灣的往來,加快先進技術的開發。並且相信這項投資案的被公開,是在經濟產業省默許與暗中推動的。

另外,也有評論家認為,這項投資案極有可能是,一些始終無法提振日本半導體產業的官僚,在多方運作下達成的結果,藉此希望吸引外國半導體業者到日本投資,來振興日本半導體產業。

日本產業評論人士指出,會推動台積與SONY合作的背景,是在2019年半導體短缺之前。當時日本領先的半導體製造商只有邏輯半導體領域的瑞薩電子、CMOS感測器領域的SONY,和快閃記憶體領域的鎧俠(Chioxia)。

其中,瑞薩推出了Fab Lite(輕晶圓廠)策略,以鞏固其生產基礎;而鎧俠由於其大股東東芝的管理不穩定,並不具備積極的投資條件。唯一的希望是SONY,它在智慧手機的CMOS感測器有很大的市場佔有,並且正在尋求擴展到汽車和工業應用。

真能振興日本半導體產業?

在當時,日本政府並不鼓勵企業加大對半導體的投資,但日本政府現在居然願意為該案補助多達5000億日元。一位媒體工作者認為,日本政府會對半導體產業採取某種意義上的冷漠態度,是因為對2000年代所有各種日之丸半導體計劃失敗的反應。

這一次,日本政府準備通過《半導體和數位產業戰略》再次支援半導體產業,幾乎所有的產業評論家不希望看到過去的失敗重演,更希望日本政府能夠反省日之丸半導體計畫中的問題,並在此基礎上吸取教訓。為數不少的評論家都認為,日本的半導體設備和材料產業的業者,不應該對這個半導體和數位產業策略投入太深。

| 圖一 : 日本政府期望透過半導體和數位產業戰略,再次支援半導體產業。(source:日本經濟產業省;CTIMES整理) |

|

但是,爭取台積到日本設廠,是否真的會對日本半導體產業帶來幫助?甚多新聞媒體工作者,或產業界人士也紛紛提出一些看法和質疑。

以與SONY合資設立工廠,來滿足SONY對於邏輯半導體的需求來看。基本上,SONY的影像感測器需要整合三個不同的半導體元件,分別是將影像感測器、DRAM和邏輯半導體封裝成一個模組,才能對蘋果等客戶出貨。

如果台積的新廠建在熊本,DRAM是從美光的廣島廠採購,SONY可以從日本國內獲得這三種半導體元件,但是Wire bonding和Package等後段製程處理是在哪裡進行呢?

假設是委託ASE的台灣工廠進行後段製程,SONY在日本生產的晶片將會被送往台灣完成後段製程,最後再出貨到例如鴻海的中國工廠,進行手機或其他產品的組裝。

換言之,即使台積在日本建新廠,還是需要將CMOS影像感測晶片等運送到台灣,再出貨到中國。對於這樣的「半導體產業供應鏈」或「半導體生產自主性」的到底有多大的效果。

部分評論者難以理解,為什麼台積選擇日本。因為在日本之前,台積不只在美國投資建立晶圓廠,甚至在更早之前已經在中國設立了晶圓廠。但對於台積而言,中國是一個巨大而有潛力的市場,那裡有許多大規模的客戶,這與日本完全不同。

日本評論家認為,台積在美國建立晶圓廠是有經濟理由的,因為美國也有大客戶訂單,並一直在持續增加中。然而,台積在日本建廠卻沒有任何經濟理由,這裡並沒有大客戶,而且需求在下降,而且日本與台灣最大不同的是,日本沒有對半導體產業的稅收優惠政策,同時電力等基礎設施成本都相當高。

雖然一些專家認為,台灣海峽的地緣政治緊張局勢,使得在日本建立晶圓廠是值得的,但出於安全和安保的考慮,在美國本土建立新的晶圓廠,應該會比在日本更有利,因為日本靠近台灣海峽,並無法避免尖閣群島(釣魚台)的領土爭端。

新建的工廠「不是最新的技術」

台積規劃的日本新廠所採用的是22至28nm技術。那為什麼SONY和DENSO要投資22-28nm製程的晶圓廠?而日本政府又為什麼要為這座並非最先進製程投資案補助4000億日元?

在今年中的一個採訪中,SONY半導體事業群的社長清水照士曾表示,40nm和28nm的生產設備,在目前全球的晶圓廠中已經是快要攤提完畢的生產線。如果以40nm和28nm的新設備來建造一個新廠,就會折舊攤提的負擔。如果能得到政府的財政支持,這對降低成本和國際競爭力都有好處。

但即使SONY等日本企業,要求像台積這樣的代工廠增加產量,但他們也不可能為了滿足客戶的要求,而投資數千億日元建立舊製程的晶圓廠。因為除了最新的製程技術,晶片的生產已經沒有那麼大的利潤。

就如前述,如果想以合資企業的形式建立一座舊製程技術的新工廠,也無法在成本上與已經擁有折舊生產線的晶圓代工業者競爭,因為新工廠一開始就會面臨的折舊的成本。

一位日本評論家表示,以今天全球都飽受半導體短缺的痛苦,晶片需求者皆哀鴻遍野,除了以某種特殊方式來創造成本競爭力外,根本別無選擇。而政府的補貼就是其中一個實現的方法。

目前的半導體短缺並不是單純因為COVID-19造成的需求激增,需要重度依賴某些地區,所面臨的挑戰已經凸顯出來。或許日本政府的補助不僅是為了維護自己國內的產業,也是為了應對地緣政治風險。

| 圖二 : 台積在中國南京的十二吋廠,以生產28奈米為主,目前產能供不應求。(source:TSMC) |

|

嚴重的半導體工程師問題

根據日本時事通信社的報導,台積在日本的新廠,預計將僱用約2000人,將會有一半左右的人員負責運營,而另外數百人則是作為技術核心,負責生產線的運作。但以目前日本的半導體產業基礎,台積新廠是否可以招募到這麼多的技術人員,且確保這些工程師能穩定的在廠內工作?

目前日本主要的產能幾乎是落在45nm,雖然有28nm的製程能力,但因為成本的原因,完全沒有任何的競爭力。因此日本的工程師並沒有台積在其新工廠生產的22-28nm製程技術的能力,因為對日本半導體製程技術人員來說,這是一個未曾探索過的領域。

更困難的是,台積根本不太可能派遣數百名工程師到日本工作。台積在2020年徵才人數約8,000人,員工總數在2020年底達到約56,000人;相反的,如果日本有優秀的工程師,台積還希望將他們聘僱到其台灣總部。

那麼,如何啟動台積將在熊本建設的新工廠?就如上述日本沒有22-28nm製程的量產技術,在初期,台積應該會派遣一些工程師到日本進行技術轉移,但在此之後,日本的工程師能夠掌握22-28nm製程的量產技術嗎?另外,需要在日本當底招募至少幾百名以上的半導體製程工程師,這又能順利完成嗎?

從近十年日本半導體產業的變遷推估,至少有5萬名工程師被解雇。而一些最好的工程師有可能已經被調到海外,另外一些人應該到製造設備製造商或材料供應商工作,可能也有不少人被迫在半導體以外的其他行業尋求工作機會。

今天的日本是否能夠重新找回這些流離失所的半導體工程師?更大的問題是,隨著時光的流逝,這些人的年齡也在增加中。例如,2010年40多歲的工程師,現在可能已經是50多歲,甚至接近60歲了,都已經接近退休的年齡。這樣滄桑背景結構下的工程師,如何在未知的領域掌握最先進的製程技術,來生產邏輯半導體?

相對於設廠只是資本支出而言,工程師人才的穩定才是重中之重。2年前鴻海到威州設廠,為美國打造「美國製造」之路,結果因為缺乏受過訓練的生產線人員與面板工程師,帶來最致命的一擊。而最近網路或新聞盛傳的台積美國工程師在台灣受訓後,公開發表的抨擊文,也再再顯示,人力的穩定與工程師能力值、工作觀念、態度文化是最直接影響設廠順利與否的關鍵。

吸引台積到日本將只是一個產業OK繃

日本為了提升先進半導體製造技術,由財團在2006年至2011年間,推動了Consortium計畫,以及國家級計畫的「ASUKA」。這兩個計畫結束後,日本就再也沒有採取任何策略來提升半導體產業。

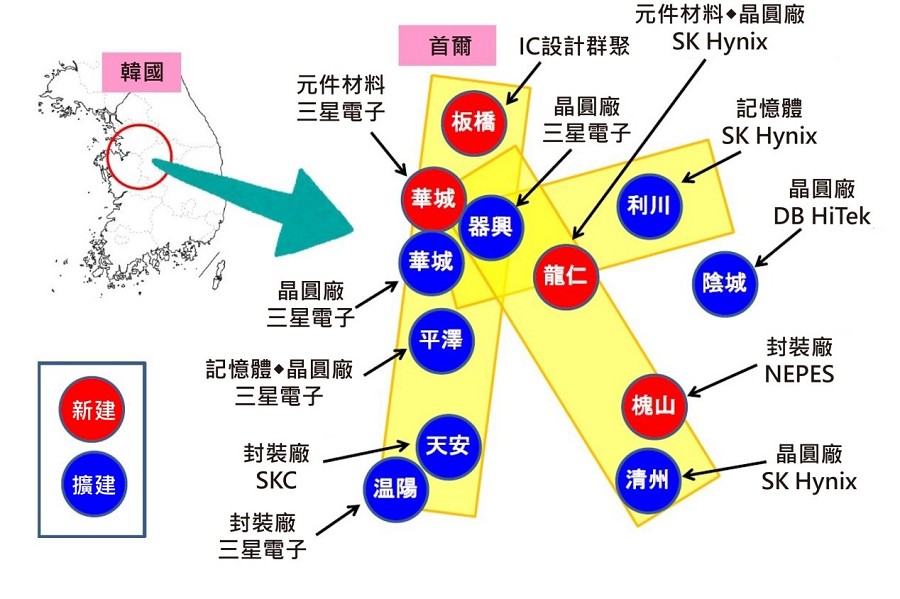

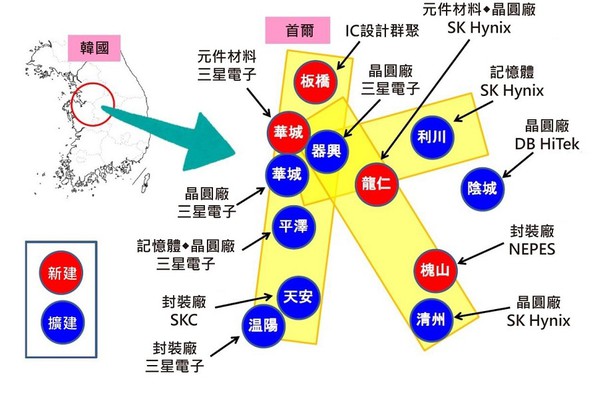

有日本產業媒體工作者曾經公開表示,今天的日本半導體行業是處於戰後的倦怠狀態。如果日本要從這種情況下恢復過來,將需要一個比韓國「K半導體帶(K-Semiconductor Belt Strategy)」倡議更大膽、更長遠的政策,僅僅吸引一家晶圓代工廠是不夠的。

| 圖三 : 韓國的「K-半導體帶」倡議。(source:東洋經濟日報;CTIMES整理) |

|

曾經擁有全球近一半市場佔有的日本半導體業者,如今已經沒有一家的銷售規模進入前10名,很難說還要如何崛起。可以肯定的是,引進台積對日本的逆轉攻勢還具有重要意義性,但需要採取其他措施快速接替產業發展。

如果日本政府與半導體業界,今天所做的一切只是為了吸引台積到日本並建立一個新的工廠,那麼這將只是一個OK繃而已。如果日本政府真的想振興日本的半導體產業,它應該認真準備,並且等待幾十年後再圖發展。

表一:全球半導體業者銷售總額排名。(source:IC Insights;CTIMES整理)

|

|

1990

|

2000

|

2020

|

|

1

|

NEC

|

INTEL

|

INTEL

|

|

2

|

東芝

|

東芝

|

三星電子

|

|

3

|

日立製作所

|

NEC

|

台積

|

|

4

|

INTEL

|

三星電子

|

SK Hynix

|

|

5

|

MOTOROLA

|

TI

|

Micron

|

|

6

|

富士通

|

MOTOROLA

|

Qualcomm

|

|

7

|

三菱電機

|

ST Micro

|

Broadcom

|

|

8

|

TI

|

日立製作所

|

NVIDIA

|

|

9

|

Philips

|

Infineon

|

TI

|

|

10

|

松下電器

|

Philips

|

Infineon

|

**刊頭圖:日本首相岸田文雄。(source:Twitter)