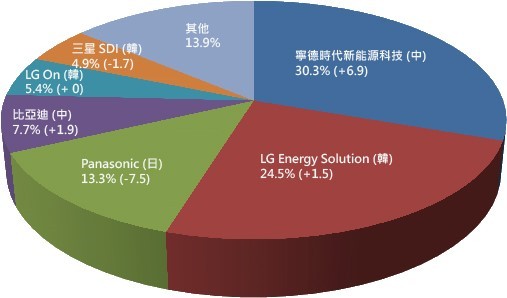

隨著汽車行業轉向全電動汽車,車用電池與電源相關元件將在未來扮演重要的角色。在20201年9月,韓國SNE Research所公佈的一份分析報告顯示,目前全球EV(Electric Vehicle)用電池的最大供應商,仍然是中國寧德時代新能源科技(CATL),以成長6.9%達到30.3%領先群雄,而排名第二的業者是市占率24.5%的韓國LG Energy Solution,同時也比去年成長了1.5%。中國比亞迪則是以成長1.9%的7.7%市占率位居第四。此外,日本PANASONIC和韓國的SDI則分別以-7.5%(13.3%),與-1.7%(4.9%)分居第三與第六供應業者。而居於第五名的韓國SK On的成長率則是0%。從中可以看出,韓國業者正在藉由吞食PANASONIC的市場來追趕中國電池業者。

EV用電池三國志爭奪鰲頭

鋰離子電池是由獲得諾貝爾化學獎的吉野明所開發的,在過去,日本是研發的主要領導者。然而,隨著全球電動汽車(EV)銷量的快速增加,車用電池市場的競爭日趨激烈,中國已躍然成為最大的鋰離子電池生產國。現階段雖然中國業者占有最大的市場比例,但是,韓國三大電池業者在保持市場規模的同時,積極地進一步搶奪市場,而日本業者卻是在雙敵的壓力下,不斷的失去市場(圖一)。

| 圖一 : 全球2021年1月至8月EV用電池市場供應,韓國業者正在追趕並威脅中國的主導地位。 (source:韓國SNE Research;CTIMES整理) |

|

根據SNE Research的數據,2009年1月至8月期間電動汽車電池總量為162.0GWh,比上年增長約2.4倍。但受到中、韓業者的強勢銷售,PANASONIC的市占表現不僅沒有相對成長,反而是每況愈下。PANASONIC針對狀況分析,在全球蜂擁投入EV車下,TESAL不再獨占鰲頭,壟斷電動汽車市場的時代已經結束,加上中、韓電池業者也能快速掌握此一變化,積極擴大銷售力量,因此在數字表現上非常亮眼,而PANASONIC卻沒有完全抓住這一波浪潮,使得在市占上節節敗退。

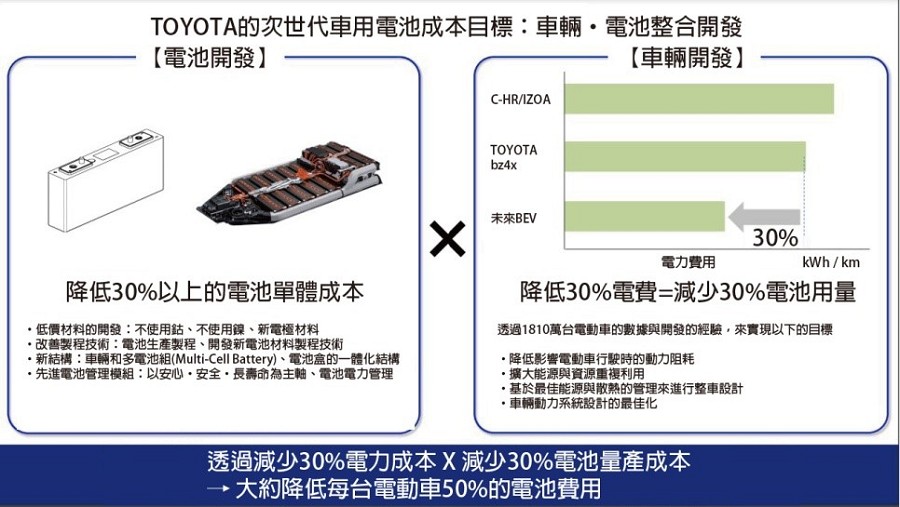

另一方面,PANASONIC和豐田所合資設立的Prime Planet Energy & Solutions,計畫在2022年完成降低EV車用電池50%的生產成本,來提高市場占有率,並且豐田也投入1.5兆日圓,預計在2030年之前自行開發和生產EV車用電池。

其中,1兆日圓的投資是用於建立電池生產線。迄2025年,豐田將新增10條鋰離子電池生產線。此外,預計在2030年之前,以每年10條或更多的速度逐步增加生產線的數量。同時也與電池業者合作建立生產系統,預計總共將會有70條電池生產線,年產量將達到200GWh以上。

在開發方面,豐田計畫在2030年前透過兩方面努力來實現降低50%以上電池生產成本的目標。包括:

一、降低30%以上電池成本:利用開發低成本的電池材料與量產技術。

二、提高EV車30%的用電效率(耗電量),藉此再降低30%的電池容量成本。

三、EV車與電池的整合發展:包括將透過減少行駛阻力、減輕重量、改善空氣動力學、避免剎車損耗等機械方面的努力,以及採用更高效率的功率元件,和電源管理來實現。

因此,在完善EV車基本特性的同時,也將採用新一代高效電池。以更具競爭力的價格來提供電動車(圖二)。

| 圖二 : 透過EV車和電池的整合開發,實現降低電池成本的目標(source:豐田汽車;CTIMES整理) |

|

外界卻不看好這樣的的計畫,原因是韓國業者經開始投入研發如何降低電池生產成本,以及韓國媒體普遍認為,長期以來PANASONIC只專注於與TESLA和豐田來往,而對外面的電動車世界沒有太大的興趣,因此質疑PANASONIC是否真能藉此提升市占率。

積極開發鋰離子以外的車用電池材料

對於車用電池來說,現今的鋰幾乎不可替代,因此讓鋰離子電池原材料產量和使用量激增,也導致價格不斷地飛漲,使得車廠與電池業者使出渾身解數來找尋更新的電池材料與製程方法。

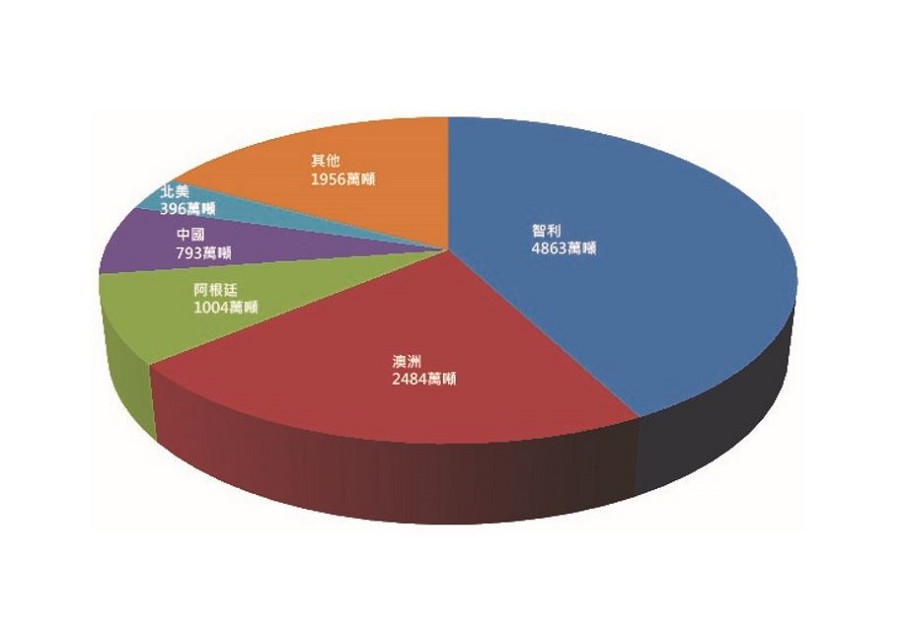

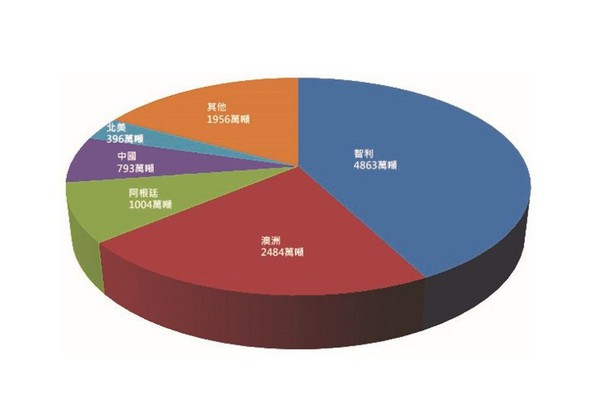

全球鋰的儲備量約1.11億噸,分布點也只落在幾個國家,分別是智利的40%、澳洲20%,中國和阿根廷不到10%,分佈相當不均衡(圖三)。

| 圖三 : 鋰材料主要生產國儲備量分布,總儲存量約1.11億噸。(source:美國地質調查所;CTIMES整理) |

|

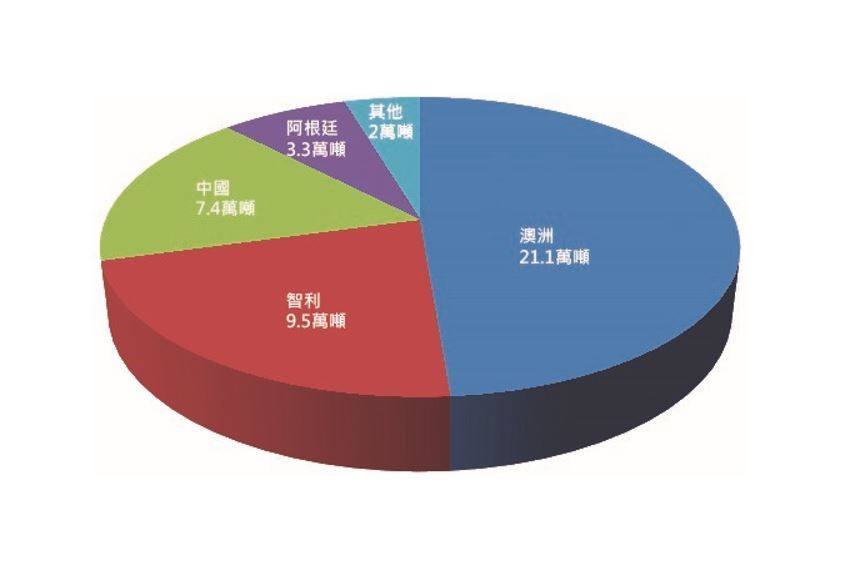

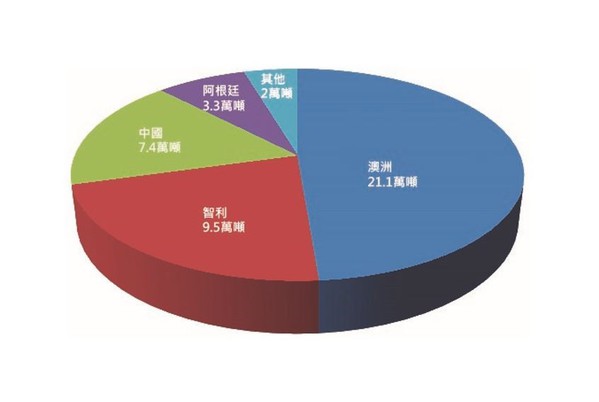

全球鋰年產量部分,2017年約為30萬噸,2018年約為40萬噸,2019年產量穩步擴大至約45萬噸,而2020年受到COVID-19的影響,產量與2019年大致相同為43.3萬噸。澳洲目前是全球鋰最主要生產國約占50%,智利約占20%,加上中國、阿根廷等這4個國家,已經囊括90%以上的生產量。預估中國未來的產量可能會增長一些,這是因為中國境內的一些鹽湖可以獲得鋰,還有一些鋰礦石可以開採,另外以前尚未探勘的低品質礦石也正在規劃中(圖四)。

| 圖四 : 鋰材料主要生產國,2020年年產量約43.3萬噸。(source:美國地質調查所;CTIMES整理) |

|

在價格方面,自2016年以來,由於中國的採購激增,將價格推高至每噸18,000美元左右。2018年年中時約為12,000美元,雖然2020年底降至約5,000美元。由於中國需求的增加,目前再次上漲至10,000美元。

目前有兩種方法可以生產鋰材料:可以從礦石開採或利用滷水反應而得。從礦石中生產,估計每噸成本約為6,000美元;2020年的5,000美元價格,已經低於生產成本。採用滷水反應獲得鋰材的成本比採礦來得低,大約為4,000美元左右。而不論是礦石開採或利用滷水反應,5,000美元的價格對生產業者來說都是非常辛苦的。

LG和SK改變策略,開始生產低成本的LFP

就如前述,韓國業者早已開始展開研發低成本的車用電池,例如,LG Energy Solutions和SK on已經改變傳統策略,開始採用磷酸鐵鋰(LFP)作為材料來開發新一代的車用電池。在過去,這三家韓國電池業者對LFP並不感興趣,基本上,採用LFP為電池材料的大多都是中國業者,因為不需要使用到鈷和鎳,所以在成本上比鋰離子電池便宜,但缺點是續航里程比鋰離子電池短。

再加上LFP的起火風險比鋰離子電池低很多,而且最重要的一點是電動車已經開始朝向低價化發展,而對LFP的需求日益增加。在這樣的環境下,讓韓國業者感受到,單靠技術能力已經無法帶來優勢,價格競爭激烈下,也必須有所調整。在LFP的專利將於2022年4月27日到期基礎下,促使LG Energy Solutions和SK on開始改變策略,開始以較低的成本生產更便宜的車用電池。

調整NCMA的鈷鎳比例來降低材料成本

LG Energy Solutions計畫於2021年10月至12月,在韓國生產並提供GM重型電動卡車的Lamination式NCMA長電池(580mm X 113mm),目前GM重型電動卡車所使用的電池是NCM622(鎳6:鈷2:錳2)。因為新款Lamination式NCMA長電池的鈷材料使用比例降低約15%,因此和NCM622相比,成本降低了不少。

至於GM和LG Chem的合資公司Ultium Cells LLC也將在2022年開始投產。Ultium Cells LLC已與北美電池回收商Li-Cycle簽訂採購鎳、鈷、鋰和石墨等電池原材料的合約,重複使用材料藉以降低成本。而LG Energy Solutions也和Hyundai Motor合資於印尼建立年產10GWh的NCMA電池,由於印尼是全球最大鎳儲量國家,藉此在當地設廠就近取得鎳原料,預計將可降低30%~40%的原材料採購成本。

SK on還計畫於2023年在美國喬治亞州的工廠開始生產低成本NCM電池,採用90%鎳、5%鈷和5%錳的材料比例。預計在2025年將更進一步的開發出含94%鎳的NCM電池。此外,SK on也透過從廢舊電池中提取高純度氫氧化鋰的專利技術,來減少溫室氣體排放。

海外設廠因應貿易保護主義

根據市場預測,從2023年開始,EV用電池的短缺將變得更嚴重,再加上貿易保護主義的衝擊,中國、美國和歐洲等紛紛採取對本國電動車與車用電池有利的政策。因此,韓國三家電池業者積極在海外設立生產工廠,降低貿易保護主義的影響,尤其是積極將工廠設在北美,例如LG Energy Solutions有4間工廠、SK on有5間工廠。三星SDI在海外設廠方面也積極的規劃中。

在年產能方面,LG Energy Solutions預計2021年底將達到155GWh,並在2025年提升到430GWh。SK on的目標是在2021年提高到40GWh,在2025年達到220GWh,更進一步的在2030年達到世界領先的500GWh。三星SDI在2020年底的電池年產能則已達到30GWh。

適合HEV的全固態電池始受注目

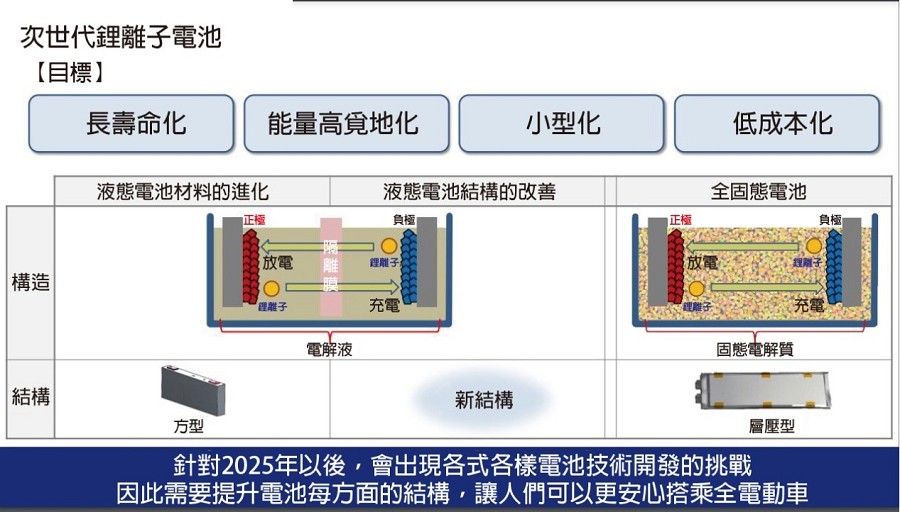

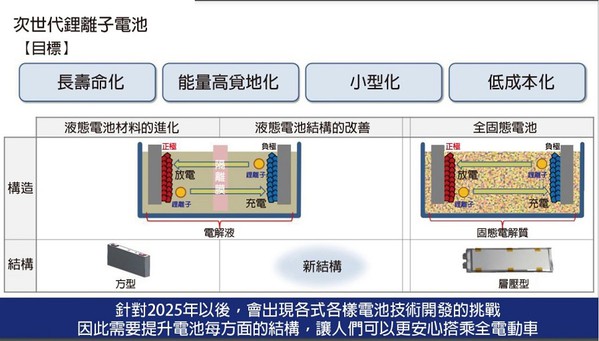

針對HEV、PHEV和EV不同車款的特性,豐田也分別積極開發最適合的電池。例如,HEV以瞬時功率為重點,除了目前已採用的鎳氫電池和鋰離子電池外,較早被使用的雙極型鎳氫電池也正積極改善。而PHEV和EV則是強調續航能力,這2種車款所需要的電池開發目標,在於新車在10年後電池容量保持率還能維持90%。豐田認為,實現長壽命的關鍵是如何減少電池負極表面產生劣化。這方面可以採取抑制劣化的表面處理、在生產過程中降低材料中所含的水分、均勻冷卻的結構、以及降低電池負荷的控制系統等各種方法,來維持容量保持率(圖五)。

| 圖五 : 下一代鋰離子電池的開發重點 (source:豐田汽車;CTIMES整理) |

|

全固態電池的高功率特性雖然可適用於混合動力汽車(表一),然而使用壽命卻不長,因此比較適合應用在HEV而不是EV。壽命低的原因是,全固態電池在使用的過程中,在固體電解質和陽極活性材料之間出現間隙。豐田也正在努力開發能夠防止這種狀況發生的材料,希望在克服問題以後,能夠進一步的應用在EV車上。

與此同時,日立造船於2021年3月宣布開發全球容量最大的1000mAh全固態電池,約為過去產品的7倍之多。這款新電池可以在-40°C至100°C的惡劣環境中運作,滿足在特殊環境下工業機械和環境的需求。

表一:全固態電池與鋰離子電池的區別(source:Nikken Total Sourcing;智動化整理)

|

項目

|

鋰離子電池

|

全固態電池

|

|

製程

|

鋰離子在電解液中,進行正負極間移動,來完成充放電。

|

不需要使用電解液,鋰離子在每個電解質中,進行正負極間移動。

|

|

正負極隔離膜

|

需要

|

不需要

|

|

形狀

|

為了防止液漏問題的發生,必須存放在堅固的容器中。

|

不存在液漏問題,可以設計成各種形狀,來滿足小型化和高容量目標。

|

|

實用化‧量產化

|

已量產及商品化。

|

朝向實用化發展,正積極開發和電極容易密著的電解質,價格也是一個效解決的問題。

|

主要生產圓柱形和方形電池的三星SDI正在開發新款全固態電池,預期目標在2027年可以投入市場,並且還開始大規模生產高鎳NCA電池-Gen5,鎳含量超過88%,而鈷含量低於5%。每kWh的生產成本比傳統產品約低20%左右,而且能量密度相當高,只要充電一次就能行駛600公里。據傳,BMW的iX電動SUV(多功能跑車)和i4轎車將採用此一電池。而正積極開發中的下一代Gen6電池預計將採用90%以上鎳的生產技術。

SiC將EV車的電源管理推向新境界

法國市場研究公司Yole Developpement的電源和無線主管 Claire Trodec 表示,如果有效的利用SiC功率半導體,有機會可以將EV電池成本降低750美元。使得「SiC技術推動是下一代功率半導體背後的力量」,已經是產業普遍認定的趨勢,而是SiC功率半導體又是引領汽車EV化的驅動力,因此,全球各化合物半導體業者無不全力投入此一技術領域的開發(圖六)。

| 圖六 : 碳化矽技術將在全電動汽車扮演重要的角色。(source:ROHM Semiconductor;CTIMES整理) |

|

過去,Cree在LED領域已展現出化合物半導體的製程能力,因此在出售LED業務之後,便將全部精力押注於SiC功率半導體,並且更名為Wolfspeed。其CEO Gregg Lowe便表示:碳化矽技術將推動下一代功率半導體的發展。事實上,多年來Wolfspeed一直在擴大其SiC產能。目前仍存在著全球半導體短缺的預期心理,因此ST Micro預計IC供應鏈還無法快速恢復,同時看好未來電動汽車對SiC元件的需求強勁,以ST Micro與TESLA的供應關係為例,TESLA的Model 3在2018年率先使用ST Micro的SiC-MOSFET,作為Traction Motor中電源模組的重要零件。促使ST Micro延長與Wolfspeed合作,總金額達到8億美元的150mm裸晶(Bare Chip)和SiC磊晶供應合約。

不只ST Micro對於未來化合物半導體供需平衡的可能性有著悲觀的看法。Infineon在2017年收購Cree的Wolfspeed業務失敗後,除了與Cree簽訂了一份多年期SiC晶圓的供應合約外,因為擔心未來化合物半導體的供需持續嚴峻,Infineon預測,未來五年SiC功率半導體市場每年將以40%的速度增長。事實上,SiC功率半導體已廣泛應用於400-800V及以上系統,所以促使了與日本晶圓製造商昭和電工簽訂SiC材料和磊晶技術的合約。

2021年由於半導體短缺對汽車製造商的供應鏈造成嚴重影響,但是TESLA早在數年前就與ST Micro簽訂供應合約,出貨也相當穩定,因此迄今還看不出來TESLA受到太大的衝擊。

換言之,在未來,電動汽車的電源設計已經離不開SiC元件,除了Traction Motor之外,SiC元件還被廣泛應用於車載充電器(OBC)和DC-DC轉換器等。例如ST Micro不但長期提供TESLA所需的SiC元件,更與雷諾、日產、三菱汽車進行策略聯盟,以及提供比亞迪在OBC方面所需的SiC功率元件。

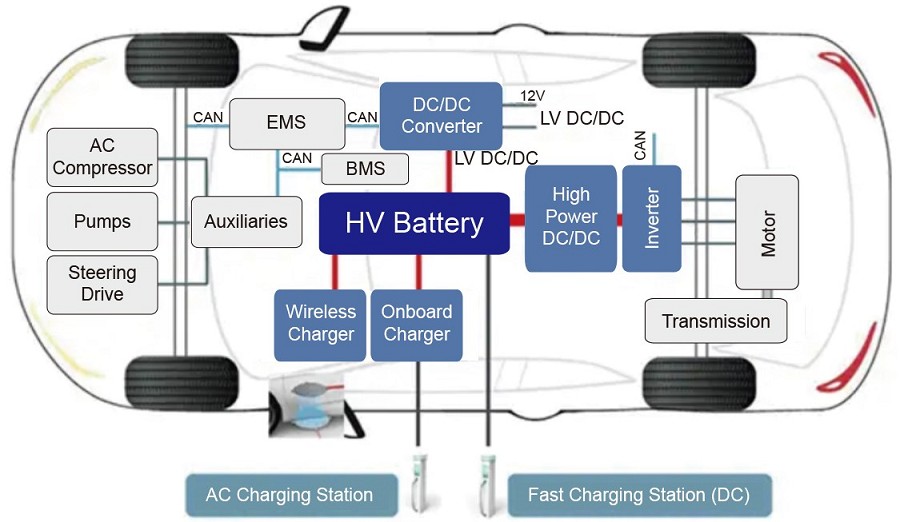

**刊頭圖(source:Autocar)