全世界主要國家都為了減低碳排放而推廣電動車,帶動全球推動發展化合物半導體碳化矽(SiC)的計畫。

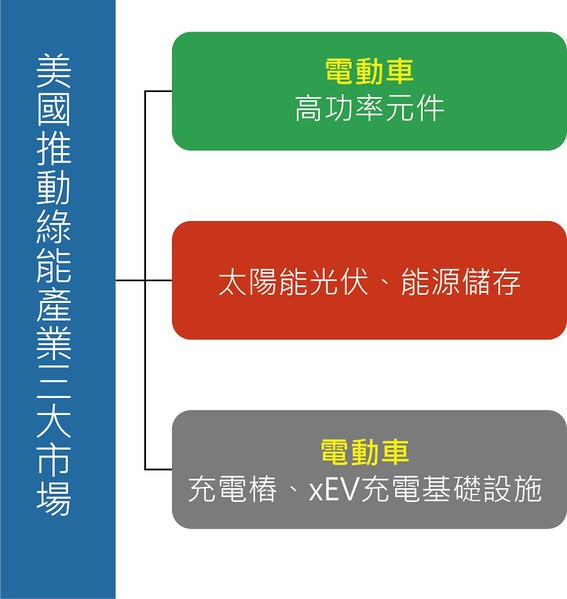

以美國為例,美國拜登政府接下來四年的科技政策方向,主要會應用在節能減碳的電動車、充電基礎設施、太陽能、能源儲存等綠能產業市場(圖一),其中最大的市場在電動車高功率元件(High power device),包括主逆變器(Main Inverter)、車載充電器(on board charger;OBC)及直流/直流轉換器(DC/DC converter),複合年均增長率(CAGR)38%。次大為太陽能光伏及能源儲存市場,CAGR 17%。第三大市場為電動車充電樁、電動化車款(xEV)[1]充電基礎設施,CAGR高達90%。

| 圖一 : 美國政府推動綠能產業三大市場。(source:作者繪製) |

|

美國總統拜登因推動電動車簽署一項行政命令,喊出2030年前要讓美國電動車佔總體銷量的一半,也就是2030年新車有一半電動車。

為滿足2030年電動汽車的預期增長,預估需要3000億美元來建立一個全球充電網絡,其中僅在美國就需要500億美元。電動汽車充電站將成為拜登政府推動的2萬億美元基礎設施法案的一部分,拜登政府也在2021年3月底宣布在美國投資建置50萬個充電樁。

拜登大手筆建設電動車充電系統,帶動美國在第三代半導體碳化矽(SiC)的成長,因為相較之下,化合物半導體材料碳化矽因具超高功率、高電能轉換效率及高熱導率的材料特性,更能夠在高溫、高頻率及高電壓等惡劣環境作業下損失較少功率,從而更適合諸如電動車充電樁及其充電基礎設施等應用場景。

美國因推動電動汽車綠能產業,擴充電動車高功率元件、充電樁(站)等充電基礎設施市場,帶動碳化矽半導體產業增長。

美國II-VI公司SiC晶圓全球市占排名第三

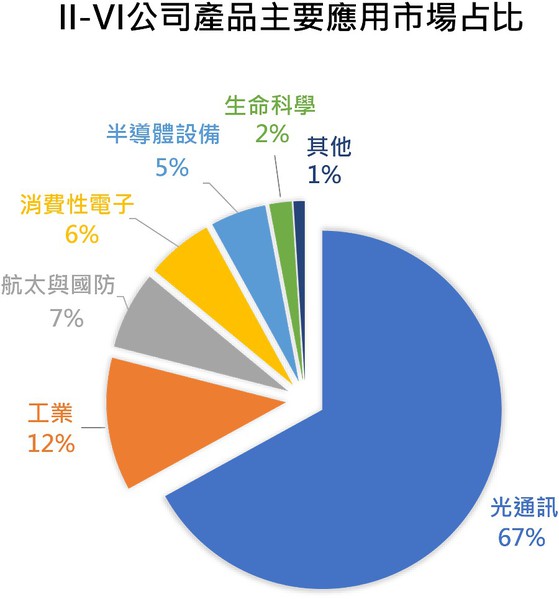

總部位於美國賓州Saxonburg的貳陸公司(II-VI Incorporated),成立於1971年,員工人數超過2,2000人,分佈全球18個國家。公司主要對用於雷射製程、光纖通訊、紅外導彈制導、先進的X射線系統及核輻射檢測等光學及光電元件產品進行設計、開發、製造及銷售,包括透鏡、耦合器、反射鏡、掃描透鏡、模組化激光加工頭、二極管激光器、單微米激光系統、光纖電纜和模組化光束系統等產品,產品主要應用於光通訊感測元件(圖二,占67%),並在美國、新加坡、大陸、墨西哥及比利時等地生產,銷售市場以北美占約5成、中國與歐洲各2成、日本7~8%。

| 圖二 : II-VI公司產品主要應用市場占比。(source:II-VI) |

|

II-VI公司2020年營收達23.8億美元,其中光學解決方案業務占65%,化合物半導體業務約占35%。在化合物半導體方面,II-VI於北美設立2座長晶廠、1座晶圓切拋磨廠、1座磊晶廠、1座RF元件廠,展現在碳化矽(SiC)和氮化鎵(GaN)等化合物半導體技術,具有6吋晶圓垂直整合供應鏈能力的領先企業,組織策略是為了走向一條龍IDM大廠,並企圖在5G通訊、綠能及電動車等應用領域發光發熱。

尤其碳化矽(SiC)具有耐高溫、高壓及高效功率轉換等特性,特別適合應用在電動車內主逆變器或直流-直流轉換器等高功率元件及高頻RF放大器等無線網路的應用。

II-VI公司SiC晶圓全球市占約一成,排名第三,僅次於全球排名第一Cree旗下的Wolfspeed以及排名第二Rohm旗下的SiCrystal。II-VI自主開發設計SiC長晶設備,2020年SiC產品營收約5億美元,2020~2025年預計6吋SiC基板產量提升5~10倍。

率先投入8吋SiC基板研製 興建研發中心和生產線

2015年7月II-VI就展示了200mm(8吋)4HN碳化矽襯底,2019年1月和10月更相繼宣布採用REACTION項目來生產8吋碳化矽襯底,以及推出用於射頻功率放大器的8吋半絕緣碳化矽原型襯底。II-VI是全球第一家試製並發表8吋SiC基板的公司,即便是Cree和意法半導體(ST)等大廠,也都在其之後陸續開展8吋基板研製計畫。

預計碳化矽將是II-VI 未來十年內最大的業務之一,且未來5年內II-VI預計將8吋碳化矽襯底的生產能力提高5至10倍。II-V近來持續擴產並興建研發中心的規劃,包括2021年在福州亞洲區域總部正式建立了用於SiC導電襯底的後段加工線,以及為了服務全球最大的電動汽車市場而在上海設立II-VI最大的技術和研發中心。據悉該研發中心擁有近600名員工,展現了II-VI不斷加大將碳化矽製造業務擴展到中國的力度。

運用購併、協議串接垂直供應鏈

近年來,II-VI陸續收購了數家企業而備受關注。2017年8月,II-VI 以8000萬美元收購了英國6吋晶圓製造廠Kaiam Laser Limited;2018年3月,II-VI宣布斥資8500萬美元收購波長選擇開關開發商CoAdna,並將CoAdna併入II-VI光子學(Photonics)部門;2019年9月收購iPhone臉部辨識技術供應商菲尼薩(Finisar),營收出現爆炸性成長;2020年8月,II-VI宣布收購瑞典SiC外延晶片和器件企業Ascatron AB以及離子注入服務提供商INNOViON Corporation;2021年3月,II-VI宣佈以70億美元成功收購了全球領先的雷射製造商Coherent。II-VI近幾年以購併方式進行供應鏈整合與市場擴張,營收成長、效益顯著。

II-VI在戰略協議方面,於2018年10月與日本住友電氣合作開發5G應用的6吋GaN on SiC 晶圓;2019年1月,II-VI為歐盟的「展望 2020」計畫(Horizon 2020)供應實驗用 SiC基板;2020年6月與美國奇異(GE)集團簽署合作協議,取得GE授權進入SiC功率元件的製造。II-VI公司透過國際結盟、戰略協議等策略朝IDM(整合元件製造)大廠的模式發展(圖三)。

| 圖三 : II-VI以國際結盟戰略協議策略朝IDM廠模式發展。(圖片:作者繪製) |

|

觀點:台灣發展SiC市場

(一)上游材料製程難度高是SiC晶圓成本高昂的主因

以往台灣的矽基半導體產業,優先發展後端,前端多仰賴國際大廠;如今培植化合物半導體產業發展,可從源頭補鏈。第三代半導體材料已成為顯學,但能否放量生產的關鍵仍在上游材料端。

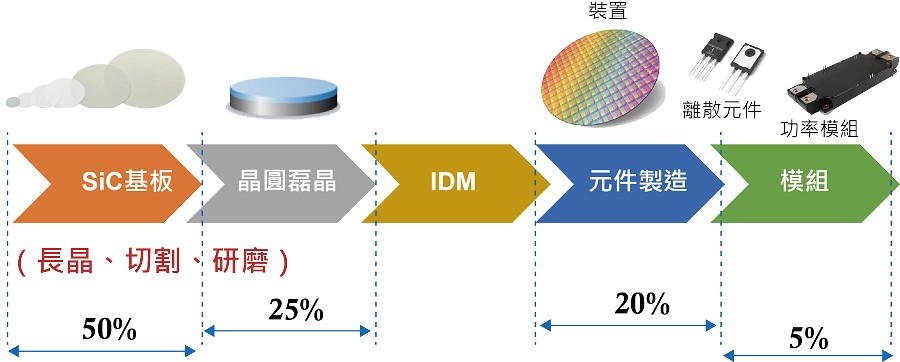

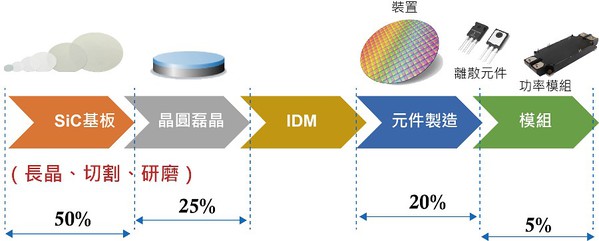

SiC晶圓是碳化矽供應鏈的關鍵,涉及高性能碳化矽基板的長晶、切割、研磨拋光等高難度技術,其中碳化矽長晶為碳化矽供應鏈最大技術門檻。SiC基板製造難度高是SiC晶圓生產價格居高不下的主因,熱場控制及晶種掌握是SiC基板的關鍵製程。此外,SiC本身材料硬且脆,切割、研磨拋光難度高,也是使得SiC晶圓成本高昂的原因之一。SiC功率元件現階段的成本架構如圖7所示。

| 圖四 : 碳化矽功率元件成本架構。 (圖片:作者繪製) |

|

(二)政府計劃的推動及人才培育的規劃是台灣發展的關鍵

美國雷射光學元件設計製造商貳陸公司(II-VI)是全球第一家試製並發表8吋SiC基板的公司,甚至還自行開發SiC長晶等設備。台灣在化合物半導體的應用仍在萌芽階段,初期若也能同步發展設備與製程,透過自建設備將可帶動效益倍增,提高競爭力。

為支持半導體產業的穩健發展,經濟部在行政院政策指導下分別於今年啟動『A世代半導體-先端技術與產業鏈自主發展計畫』及明年啟動『化合物半導體先進製造技術研發與關鍵應用發展計畫』,聚焦產業需求及共識擬定以進行化合物半導體發展規劃,同步發展碳化矽高功率半導體技術與產業鏈,布局碳化矽設備、材料、元件、模組與應用。

台灣的利基優勢除了政府積極展開的「化合物半導體計畫」,也應整合產、官、學各界資源,推動人才培育規劃,例如鼓勵大學院校增加化合物半導體獎學金廣納全球優秀人才、建立就業為導向的技職體系與培養基層技術人力等,以穩固台灣在化合物半導體全球產業鏈的領先與關鍵地位。此外,工研院南方雨林計畫以四年為目標,結合南部汽車零組件產業推動發展化合物半導體碳化矽(SiC),政府計劃的推動及人才培育的規劃,將使台灣在矽基半導體領域外持續發光發熱。

(三)在純熟的矽半導體產業基礎上延伸至SiC市場

台灣具有純熟的矽半導體產業優勢(技術能力及完整供應鏈),在原本基礎上延伸至SiC市場,客戶和通路重疊性都高。與產業鏈中的重要廠商攜手合作並建立台灣自有的產業鏈,讓整個產業鏈完整化,仍將具有競爭利基,例如環球晶與GTAT簽長約取得碳化矽晶球長穩供應,自主研發生產碳化矽基板並供應宏捷科順利量產碳化矽基氮化鎵(GaN on SiC)產品,便是其中一例。

(作者約書亞,為科技產業技術與市場專利的資深研究人員,熟稔技術轉移與相關法律知識,曾任職於光電領域,擔任智財權的分析與管理)

參考資料

[1]電動化車款(xEV),包含電動車(EV)、插電式油電混合車(PHV)、油電混合車(HV)、輕型 HV(Mild-Hybrid;48V)和燃料電池車(FCV)。