2020年是世界歷史上獨一無二的一年。

全球自2019年受到新冠肺炎(COVID-19)疫情的影響後,到2021年的今天都還無法回復。人們的生活方式、工作和社交活動正在徹底改變,例如避免人與人接觸,以及遠端化的工作方式,因此也正在改變對技術的需求。這樣的改變也在許多方面影響著產業,一些企業的營運正面對意想不到衝擊,但同時也為另一些公司帶來巨大的潛力商機。

除了疫情本身的影響,美國和中國之間的對抗也愈演愈烈,讓工業全球化的浪潮開始朝向新的概念發展。許多工業領域的價值鏈和供應鏈正在發生重大改變,不可避免的為全球電子產業造成巨大的影響,但也開啟了另一扇機會之門,刺激了全球電子產業,從根本上重新思考新的運作方式。

COVID-19改變工作與生活型態 引發元件缺貨潮

首先,由於COVID-19造成的生活劇變,在產品規劃、開發、製造和銷售等方面,人們無法像過去一樣可以聚集在一起討論,來創造價值並提高生產力和品質。

COVID-19所帶來工作與生活習慣的改變,使得電腦設備的需求量迅速增加,導致了全球半導體元件的短缺。不僅筆記型電腦的價格上漲,而且電視等消費電子產品的售價也開始上漲,這顯示了由於零組件短缺引發的「連鎖價格上漲」,並且在未來幾年內會繼續如此。

| 圖一 : COVID-19所帶來工作與生活習慣的改變,使得電腦設備的需求量迅速增加。(source: pexels-anna-shvets) |

|

根據市場研究公司NPD的資料,近幾個月來,大尺寸電視的價格,與去年夏天相比上漲了約30%。雖然這種價格上漲是受到「晶片危機」的影響,但它也凸顯出問題的複雜性,不能簡單地依靠過增加晶片產量來解決這個問題。

實際上,一些3C產品業者已經暗示了未來漲價的可能性。例如,華碩在2021年3月份的財報中表示,由於零組件的短缺,將導致上游價格進一步上漲,而這種的情況,將可能會影響消費者購買;此外SONY也宣佈,由於半導體缺貨的影響,PlayStation 5的供貨情況,預計到2022年底都仍舊是極不順暢。

另一方面,顯示器產業也正受到特定晶片供應不足的挑戰。由於顯示器晶片並不需要太先進的製程技術,通常是採用落後最先進技術幾代的產線來生產。但由於市場的競爭性,晶圓廠需要更專注設置更先進的設備,來生產高附加值的晶片,因此對於老舊設備的產能提升,幾乎沒有什麼興趣去投資。

儘管顯示晶片只是IC的一種類型,但其影響卻是涵蓋著整個市場面,任何需要顯示幕的產品都會受到價格上漲的影響。

許多市場分析專家預測,半導體的短缺將持續一年或更長時間。如果這種情況無法有效獲得改善,全球晶片生產情況可能完全改變。

低生產彈性 半導體產業鏈可能步入重塑階段

半導體元件的短缺凸顯了一個事實,就是,半導體的生產和供應,對許多產業都很非常重要,即使是傳統產業也深受依賴,更不要說尖端的晶片對於人工智慧(AI)、5G和軍事技術等關鍵領域的進步至關重要。

英特爾近年來落後於台積電和韓國的三星電子等競爭對手,雖然正計畫進行大量投資,以重新獲得其領先地位,但仍顯得困難重重,即使美國政府還推出了500億美元的刺激計畫,以提高美國晶片的生產能力。但是,這些措施對改善情況毫無助力,因為這是一個簡單的經濟問題,也就是供應有限,而各方都在近期可能的爭奪產能。

以車用電子元件為例,短缺的時間點是始於2020年第二季,當時隨著COVID-19病毒在全球蔓延,汽車製造商減少了產量和車用電子元件的採購。與此同時,晶片業者發現應用於遠端醫療、在家工作和虛擬學習的電子元件的需求激增,而將一部份產能轉移到這領域。

但是在接下來的幾個月裡,車用元件的需求成長速度,比大多數人預期的要快得多。

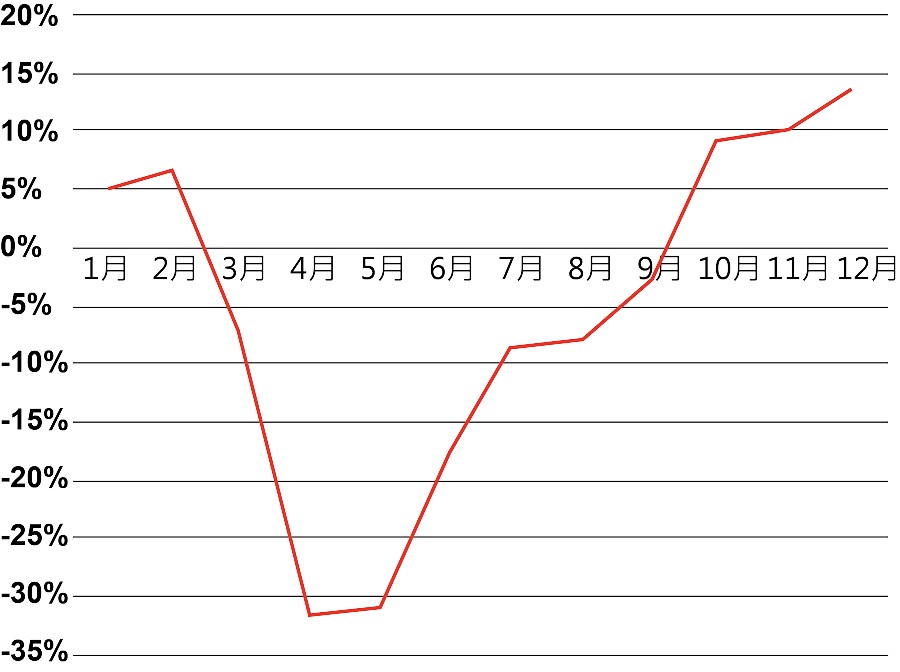

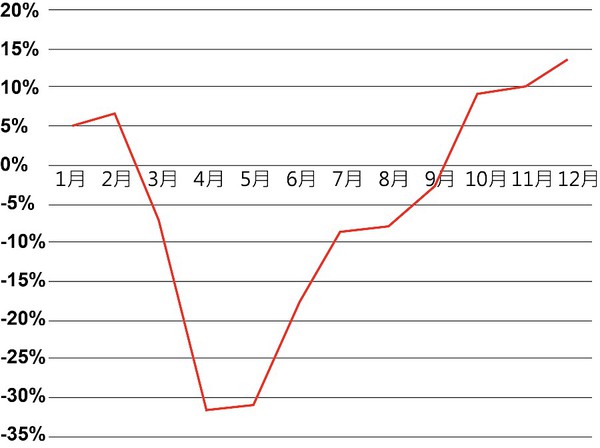

圖二說明了這一發展。車用所需的電子元件,月規模同期比(YoY)在3月和4 月突然而急劇下降,當時COVID-19大流行導致全球汽車工廠紛紛減少產能。但市場卻在第三季和第四季出現急遽翻轉,銷售量快速復甦,使得第4季的YoY再次恢復為正。

| 圖二 : 全球車用電子元件月銷售規模成長趨勢。(source:World Semiconductor Trade Statistics;CTIMES整理) |

|

雖然電子元件產業一直努力提高產量,以滿足需求的急劇增長,但這種供需失衡無法透過立即性的調節產量來彌補,這是由於半導體生產是最複雜的生產技術之一,長達26週的交貨時間是半導體產業的標準,因此提高電子元件產量需要時間,這樣的特性完全無法因應出現快速大轉變。

除了半導體生產彈性相當低之外,港口、航線和國內運輸中斷所造成的物流瓶頸,使得交貨時間延長,進一步影響了部分地區供應短缺的重要原因之一。

除了物流瓶頸之外,港口壅堵和對運輸的強勁需求,也導致近過去幾個月運費飆升。雖然運輸成本通常只佔最終貨物價格的一小部分,但物流的瓶頸卻會加劇供需失衡,這樣的結果導致了庫存迅速耗盡,造成美國和全球多數市場的通貨膨脹率飆升。

接下來,隨著2021年第三季之後的晶片產量增加、航運壅堵消失、發達國家或經濟體對產品的需求下降,以及終端客戶將支出轉向服務消費(假設COVID-19持續肆虐全球),根據大多數市調單位的預測,供應瓶頸應該會在2021年底至2022年第一季前可獲得緩解。

全球COVID-19大流行是否能控制,和疫苗接種進展仍然是關鍵變量。有任何進展或惡化都可能造成供應鏈中斷,或進一步的運輸瓶頸影響到全球供需平衡,導致成長復甦延遲或通澎壓力延長。

| 圖三 : 半導體長達26週的交貨時間是半導體產業的標準,完全無法因應出現快速大轉變。(source: TSMC) |

|

半導體產業結構將重新洗牌

除了與COVID-19大流行和物流相關的壓力因素外,半導體業者也正在積極調整策略,就像是併購交易等方法,替未來快速變化的市場供需做準備。例如,ADI併購Maxim、Nvidia收購Arm,以及SK海力士收購Intel的NAND業務等。

此外,隨著越來越多的科技公司設計自己的晶片和外包製造,例如蘋果的M1處理器,和Google為自己的手機和筆記型電腦產品設計晶片,這諸多的改變,使得分工細膩的半導體產業界限,也已經慢慢模糊。

當然,許多下游業者還是必須繼續依賴特定的地區或晶片製造供應商。只不過,目前的COVID-19流行是將這個問題凸顯出來,進一步的帶出因為自然和人為的導致的災難。

面對這些市場的變化,未來電子科技業者必須制定強有力的多元化策略,包括確定必要的資源、人才、技術設計、製造、外包、供應鏈運營和物流管理,以及支持性的監管和稅收環境等,為未來的成功奠定基礎。