聯合國2019年《世界人口展望報告》(World Population Prospect 2019)數據顯示,全球老年人口2050年預計達97億,占總人口數的16%;聯合國《World Fertility and Family Planning 2020》報告指出,2019年全球總和生育率已降為2.5,其中又以亞洲國家下降速度最快;2025年台灣將邁入「超高齡社會」,屆時65歲以上人口將佔總人口數的20%。全球面臨高齡少子化危機,醫療照護與長照需求迫在眉睫。

另一方面,AI、雲端運算、5G等科技加速催生智慧醫療發展腳步,對於慘澹經年的面板業者來說,醫療顯示器可能是價值轉型的其中一把金鑰。

插旗智慧醫療 顯示器業者動作要快

台灣顯示器產業聯合總會(TDUA)智慧醫療SIG召集人、元太科技業務中心協理陳俊賢(圖一)指出,「智慧醫療」範圍甚廣,從醫院檢測、治療、照護到離開醫療院所的居家護理、長照,甚至遠距醫療、病患監控都含括在內。其中,醫療顯示器在醫療診斷、放射線檢測、手術治療及患者病理監測等方面扮演重要角色,可協助醫師將病患體內樣態可視化,有助臨床病理診斷及治療。

| 圖一 : 台灣顯示器產業聯合總會(TDUA)智慧醫療SIG召集人、元太科技業務中心協理陳俊賢。(攝影:季平) |

|

醫療用顯示器大分桌上型病例檢視顯示器、影像診斷顯示器及手術室螢幕顯示器,隨著科技發展,高齡化及長照需求殷切,高精密度、高解析度及大螢幕等醫療顯示器需求逐步攀升,比方4K、8K、3D手術用醫療顯示器陸續問世,產品多具有大尺寸、高解析、高亮度、高對比等特性。

醫療顯示器產業的應用與發展

TDUA資料顯示,2019年台灣顯示科技產業產值達1.4兆元規模,產業鏈廠商逾200家,台灣也是全球第二大顯示科技與應用供應國(市佔率27.6%),顯示器產業產值為台灣第二大電子零組件產業,約佔GDP 8%,僅次於半導體產業。

工研院產科國際所指出,醫療顯示器產業在健康促進、疾病預防、疾病診斷、疾病治療、病後照護與復健階段都具有發展機會,低解析顯示、高解析顯示或動靜態顯示技術能應用於影像辨識、手術導航及教學、診斷輔助、遠距醫療等領域,關鍵技術可運用於智慧環境監控照護系統、智慧醫療影像系統及AI輔助判斷、診斷支援系統、感測器等範疇。研究指出,2030年傳統醫院可能被智慧醫院取代,不論是智慧病房、智慧護理站、智慧洗腎中心、智慧診間、智慧急診室、智慧手術房等都有顯示產業可以發揮的空間。

研究機構MarketsandMarkets資料顯示,2018年全球醫療顯示器市場規模為18.6億美元,預估2023年將成長達23.3億美元,年複合成長率為4.6%。醫療顯示器應用類別以診斷用比重最高,2018年佔比為52%,2023年佔比為51%;成長最快速的醫療顯示器應用為手術介入應用,2018-2023年複合成長率達7.6%(圖二)。

| 圖二 : 醫療顯示器應用類別以診斷用比重最高。(source:MarketsandMarkets、工研院產科國際所) |

|

進一步分析醫療顯示器技術類別佔比,以LED-Backlit LCD最高,2018年佔比達81%,2023年為75%;醫療顯示器成長最快速的技術類別為OLED,2018-2023年複合成長率為20.9%。

從全球顯示器產業發展趨勢找利基市場

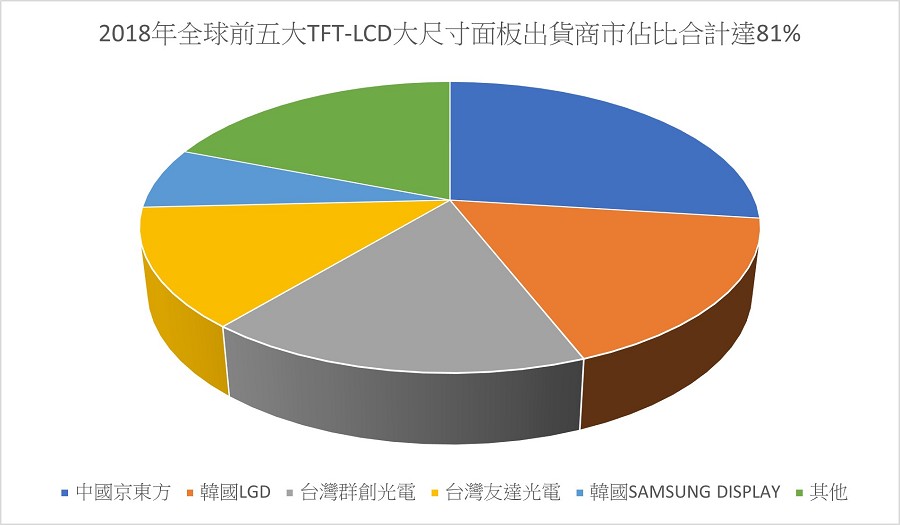

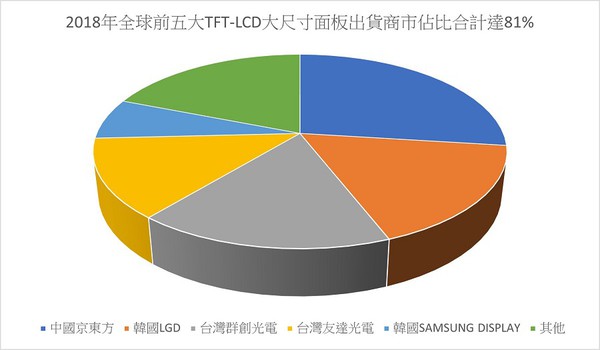

市調機構IHS Technology指出,2018年全球顯示器產能年增率達9%,2019年成長逾10%,主要受惠於終端市場對大尺寸面板需求持續增加,如電視、桌上型顯示器、筆電與平板電腦、手機及商用顯示器等產品。2018年全球前五大TFT-LCD大尺寸面板出貨廠商依次為中國京東方、南韓LG Display(LGD)、台灣群創光電、台灣友達光電及韓國三星(SAMSUNG DISPLAY),全球市佔率各約27.0%、17.1%、16.9%、13.2%與6.8%(圖三)。以醫療顯示器市佔比來看,群創光電與友達光電全球市佔率已超過50%。

| 圖三 : 2018年全球前五大TFT-LCD大尺寸面板出貨商市佔比合計達81_。(製表:季平) |

|

中國大陸業者概況

前述全球前五大TFT-LCD大廠在2010-2020年一個十年中勢力各有消長。中國京東方2017年大尺寸顯示面板出貨量居全球之冠,2018年全球首座10.5代面板廠正式量產,第二座10.5代電視面板生產線也正式啟動。在國家政策大力支持下積極擴充產能,導致近三年來全球面板價格跌幅逾30%。不過,2019年京東方傳出暫緩LCD產線投資,轉而佈局Mini LED、Micro LED,有助產業秩序回穩。

南韓業者概況

南韓LGD 2010-2014年在Monitor、NB、TV、Tablet等大型面板出貨量均為全球第一,三星(SAMSUNG DISPLAY)產線橫跨2代-8.5代,產能亦為全球第一。然而,隨著LGD加速發展OLED面板事業,逐步縮減2-6代LCD面板製程規模、2017年陸續關閉3.5代及4代、5代廠,加上中國快速崛起,2019年後面板產能供過於求,LGD因連年虧損而宣布重整,縮減LCD事業,甚至全面停產LCD電視面板以降低虧損。另一家韓國大廠SAMSUNG DISPLAY也在2019年後逐步關閉傳統LCD生產線,投入新世代量子點顯示器技術(QD Display)。

日本業者概況

日本早期主要面板業者如Panasonic、Sharp、JDI等因不堪價格競爭壓力而轉型其他利基市場,如Panasonic鎖定Public Display、NB、Tablet、車用及醫療面板;Sharp 2016年被台灣鴻海併購,專攻自有品牌電視面板;JDI因Apple手機面板由LCD轉換成OLED,訂單流失導致連年虧損,至此,日本業者幾乎淡出面板產業。

台灣業者概況

台灣中小尺寸面板出貨量曾超越韓國三星,群創光電及友達光電2014年之前的產能市佔率分別為18%及16%,後來因中國快速崛起,面板產業供需失衡導致連年虧損。由於液晶電視、平板電腦、智慧型手機等消費性產品已呈飽和趨勢,顯示器業者亟思轉型。

陳俊賢指出,面板尺寸越來越大,對於產品良率要求越來越高,不過,大尺寸面板一般解析度不夠高,而台灣TFT-LCD面板廠由3.5代廠到現在的4.5代廠,多年來聚焦小尺寸面板投產,小尺寸面板高解析、高精準特性正好有利於跨入醫療顯示器利基市場,「在日、韓業者蟄伏或轉型,中國專注於消費型大尺寸面板投產下,台灣正好切入醫療顯示器領域。」

「慘」業價值轉型 面板雙虎報佳音

2020年疫情帶來宅經濟熱潮,加上中國政府補助縮手,台灣面板大廠群創、友達一掃虧損陰霾。鑑於面板產業景氣循環變化快,友達大舉跨入多元應用智慧場域全方位產品線,群創近兩年也投入價值轉型計畫,以三代線、四代線面板廠投入醫療器材設備零件等高附加價值的新品產製。

群創光電為全球醫療用顯示面板第一品牌,可提供15吋到58吋完整平版感測器、診斷用、手術用、超音波、病患監測醫療用顯示器,也是全球前三大醫療設備商GE、Siemens、Philips的重要夥伴,擁有完整產品線,可提供130萬到1000萬畫素的高解析產品,擁有全球醫療顯示器最高規格的放射醫學及乳房造影技術,放射治療用顯示器符合DICOM灰階標準,可提供全系列2M、3M、5M、6M診斷用醫療顯示器,手術用醫療顯示器具有高亮度、寬視角 (wide viewing angles)、高色域等特性。

群創與夏普合作全球第一台8K醫療用顯示器,是2K解析度的16倍,可應用在內視鏡手術,協助遠距醫療手術與診斷。群創也著墨miniLED、microLED高階技術,希望結合5G與AI技術,在遠距醫療、精準醫療方面發揮產品優勢。

群創旗下的睿生光電則致力於X光醫療產品,從TFT sensor array到完整探測器,建構X光產業鏈,全球X光平板偵檢器市佔率第一,因應重症病患需求,推出可撓式 (flexible) FPD(圖四)。睿生透過IGZO技術讓sensor速度突破非晶矽限制,未來X光影像有機會從2D走向3D,從靜態走向動態。

友達光電開發一系列醫療顯示面板,應用於超音波、成像造影、內窺及手術等醫療用途,除高解析、高對比及廣色域面板外,也投入X光感測器產品開發,針對安養照護機構推出養老雲平台、健康促進方案及安全守護方案,協助長照產業數位轉型。

| 圖四 : 睿生光電FPD產品( (Source:睿生光電) |

|

友達子公司達擎專注醫療應用技術開發及產品需求服務,專業醫療顯示器市佔超過20%,不僅領先全球發表32吋4K超擬真手術用顯示器整機,導入醫療級最高分區Mini LED驅動技術,也推出32吋4K偏光式3D顯示器解決方案,結合友達最新3D顯示技術與承鋆生醫內視鏡2D轉3D立體影像科技,以及高像素輕量化軟性X光感測器。

疫情加持而爆紅的醫療顯示器產品

受疫情影響,2020年也出現爆紅醫療顯示器及智慧醫療應用產品,如凌華科技的ASM系列醫用顯示器,以及元太科技的電泳式電子紙顯示器 (ePaper based on Electrophoretic technology)。

凌華ASM系列產品符合IP54防護等級,抗菌塗層的無縫零螺絲鋁製外殼可防止液體和灰塵滲透,可噴霧和濕式消毒,降低感染風險。產品整合內視鏡、顯微鏡、透視鏡、多模特影像及其他醫學造影系統,將臨床造影設備的動、靜態影像視覺化,可用於手術室、加護病房、急診室和檢查室。這款公衛電腦訴求安全性、抗菌防護、影像和彩色視覺以及極低的時間延遲,有助提高手術和診斷精準度。

疫情造就的宅經濟及遠距教學帶動電子書閱讀器(eReader)與電子紙筆記本(eNote)需求成長。元太科技已完成電子墨水到電子紙面板、模組的一條龍生產製造,穩居全球電子紙 (e-Paper)龍頭地位。電子紙的視覺效果與紙張相同,無背光源,長時間閱讀不傷眼,彩色印刷電子紙(E Ink Kaleido)技術可運用於彩色電子書閱讀器,以及顯示表格、地圖、圖片等彩色圖像。

電子紙超低耗電、無線連網、無線供電、戶外可視等特性可成為智慧人機介面。除了閱讀器外,應用擴展至醫療商品,如醫療照護資訊看板、床頭卡、病房門牌、藥盒標籤、點滴吊牌等,有助減少接觸感染機率。

| 圖五 : 達擎高像素輕量化軟性X光感測器。(Source:達擎) |

|

切入醫療顯示器利基市場 把握未來10年先機

TDUA報告顯示,智慧顯示供應鏈產值達新台幣2.5兆元規模,由於產業競爭激烈,若無因應對策,預估2030年台灣將面臨產值下滑5,000億元。有鑑於台灣顯示科技與應用產業的重要性,行政院科技會報辦公室已規劃《臺灣顯示科技與應用行動計畫 (2020-2024)》,協調各部會研議產業發展目標與具體推動措施。

《臺灣顯示科技與應用行動計畫 (2020-2024)》指出,全球顯示器市場面臨中國持續擴廠及主流消費產品市場飽和的挑戰,未來應朝智慧零售、智慧移動、智慧醫療及智慧育樂四大需求邁進,並結合AI、5G、區塊鏈等創新商業模式,實踐數位轉型,也能為產品及服務創造高附加價值。

| 圖六 : E Ink智慧醫療_醫療照護資訊看板。(Source:元太科技) |

|

,

未來,韓國LGD將積極發展大尺寸OLED電視與Micro LED技術,SAMSUNG DISPLAY聚焦Micro LED及AMOLED等利基產品;日本業者在下世代新興面板技術方面仍具優勢;中國京東方以每年擴建1-2座新廠的速度躍居全球最大面板廠,未來可能發展成TFTLCD、AMOLED、Micro LED等全方位面板製造廠。至於台灣面板業者可以朝高價值利基市場與新興技術發展,如群創積極佈局8K TV、車用、公共顯示器等領域,友達則積極發展8K TV、車用、醫療等利基市場。

人工智慧提高醫療顯示器附加價值

醫療顯示搭配人工智慧也帶出另一波商機。智慧醫療可應用於智慧醫院、健康照護、健康自主管理,預料可以帶動智慧顯示需求,如結合AI功能的醫學影像、遠端視訊診療、即時互動的醫院ICT環境。未來主流技術也會從LCD橫跨AMOLED、Micro LED、QLED、高階電子紙等次世代新興顯示技術,進一步落實成為各種智慧顯示系統整合方案。

全球面板業積極轉型,尋找利基市場及有利於產品價值提升的解決方案,智慧醫療是有利台灣業者的選項之一,如能做出品牌效益與差異化,搭配政策推波助瀾,或許能成為下一個亮點產業。陳俊賢認為,台灣有發展醫療顯示器的能量與優勢,但劣勢是醫療、面板業者缺乏對接窗口,以至於無法提出整合方案(Total Solution),「最佳時機是未來5-10年內,趁著其他國際面板廠尚未大規模切入醫療領域前先卡位,但先要克服劣勢,才有更大的競爭力。」

**刊頭圖 (source:友達光電)