新冠肺炎對半導體產業至少帶來兩種影響,一個是帶來的新需求;另一個則是常態供需的遞延。

在新需求方面,就是因疫情加速的數位轉型應用,以及防疫相關的產品。由於數位轉型是個全方位且深遠的趨勢,因此幾乎影響了整個電子產業的供應鏈,最常聽到的各種自動化和智慧應用就是最佳代表。尤其因為疫情的因素,衍生了社交距離的需求,大量減少人們的接觸,同時企業也趁此減少人力和勞力型的工作。而這之中就牽涉到很多電子系統的導入,包含軟體和硬體,還有新興網路基礎建設。

所以5G相關的產品,在這段時間內就呈現了快速的成長,無論是基地台,還是終端裝置,都發展得相當迅速。筆記型電腦和各種遠距設備也出現供貨不及的現象。

另一個就是防疫延伸的產品,像是疫情爆發的初期,MCU和種種的感測器都呈現大量的成長。間接影響,但是規模更大的,仍是前述的自動化和智慧應用,這些也同樣為MPU、MCU和Sensor帶來龐大的需求,而記憶體和功率元件也跟著水漲船高。

| 圖一 : 尤其因為疫情的因素,衍生了社交距離的需求,大量減少人們的接觸,同時企業也趁此減少人力和勞力型的工作。 |

|

不過,同時一個時間點,其實也有政治因素的影響,最重要的,就是前美國川普政府與中國的貿易戰和科技戰,導致半導體製造的轉單,同時也加深了對台的夥伴關係,直接的影響就是更仰賴台灣的供應鏈。

像是台積電在2020年9月營收飆升到1276億元,創下單月歷史新。但同一個時間點,台積電(TSMC)也宣布在9月後停止對華為出貨,因此出現了華為搶先下單的情況。

至於哪一種晶片最缺,其實就是什麼都缺,因為晶圓代工廠的產能一直都維持在滿載的情況,很難說哪個類別最樂觀。現在加上美國德州前不久又遭受暴風雪的災情,讓供需更加雪上加霜。

車用晶片驗證流程繁複 短期供需難解

需求遞延則新冠肺炎產生的另一個影響,也就是因為疫情衝擊,企業出現了先減單,但隨著疫情時間拉長,產業出現新動能,而又加大下單,汽車就是其中一個。也因為如此,在這波半導體缺貨潮之中,需求最緊張、影響也最大的產業,就是汽車產業。

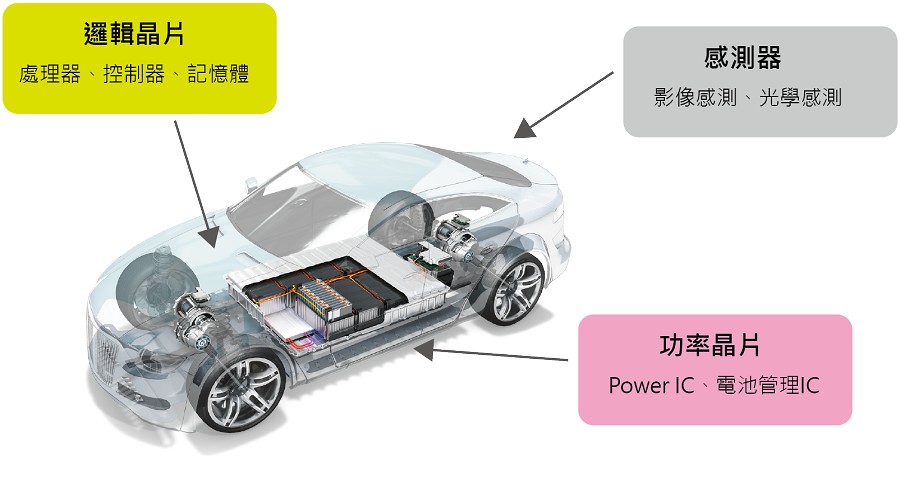

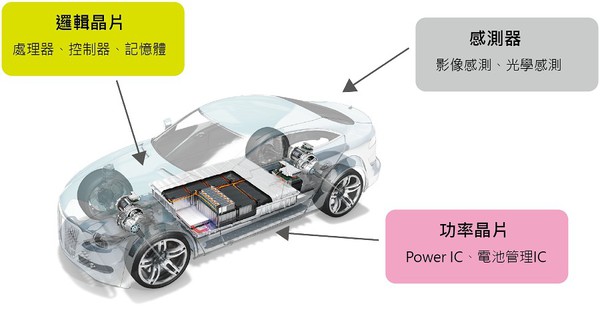

其實汽車電子無論純電動車,或者傳統的燃料車,它們所用的晶片大致可以分成兩類:一個是邏輯晶片,也就是處理器,控制器和記憶體;另一個則是功率晶片(Power IC)、電源晶片、電池管理晶片。另外,感測元件的運用也越來越多。

然後,由於自駕車、智慧車和電動車的趨勢,造成汽車所用的電子元件數量越來越多,現在一台主流的汽車,大約會用八千顆晶片,也因此整合型晶片和模組型設計也就會變成主流產品。同時這些應用都是需要更多,同時效能也更高的處理和控制晶片。另一方面,更多的感測器、無線網路(也就是車聯網)、電源管理,也都會越來越吃重。

而台積電作為全球最大的晶圓代工廠,上述這些晶片,多數它都有涉略。也因此就出了產能緊張的狀況。

但為什麼汽車晶片會出現短缺。其實它有很大的因素,是由於疫情造成的延遲下單和短期間需求爆發,兩個相互作用後的結果。而且汽車晶片跟一般晶片的生產流程,是不一樣的。它有車規標準認證的問題,也就是測試和認證的程序更多,時間也更長,而且一個流程也不能跳過。

再加上汽車的供應鏈很長,也複雜,要調適所有的元件是很不容易的,所以總總因素就造成了線在汽車晶片短缺的問題。

| 圖二 : 汽車用的晶片大致可以分成兩類:一個是邏輯晶片,也就是處理器,控制器和記憶體;另一個則是功率晶片(Power IC)、電源晶片、電池管理晶片。另外,感測元件的運用也越來越多。 |

|

。

通常一間半導體廠,從無到有,要進入汽車產業,至少需要兩年的時間來做驗證。如果已經有相關的經驗,想要開發新產品,也需要半年到一年的時間,所以汽車突發的晶片需求,是很難克服的。

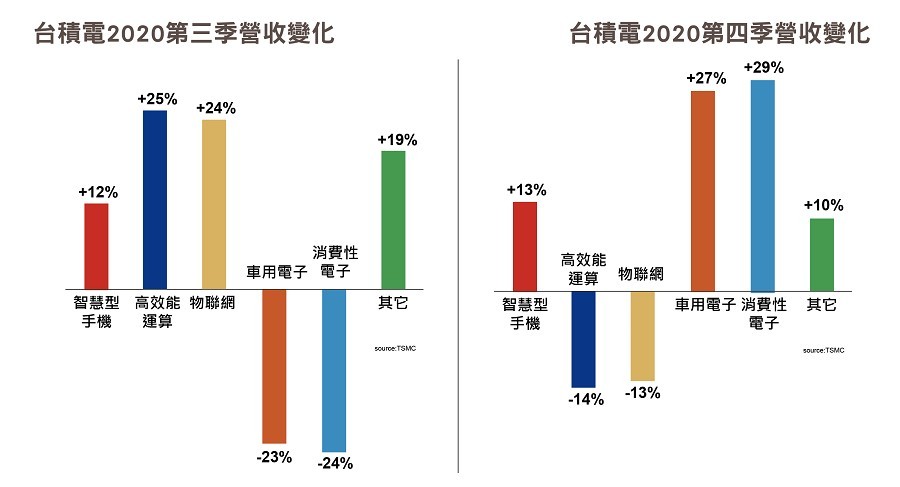

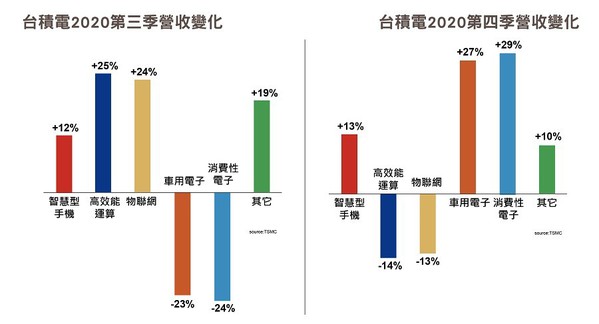

從台積電2020年的營收變化,就可看出汽車電子晶片的需求消長態勢。原本第一季是微幅下跌(-1%),到了第二季更是季減了(-13%),第三季又進一步衰退了(-23%),但到了第四季卻反彈了27%。

| 圖三 : 台積電2020年第三季與第四季營收變化。 |

|

但是前面也說,汽車晶片不是說生產就能馬上有,特別是在目前產能滿載的情況下,調配產能就是唯一的解決之道。

儘管當前全球晶片供需十分吃緊,各國也正著手調整相關的供應鏈,但全球半導體供應鏈在結構上,短期間內並不會有明顯的變化,也就是還會維持無晶圓廠,晶圓代工,和IDM的結構。但在高階製程上,晶圓代工的角色會更形吃重。

不過受到新冠疫情和全球民族主義崛起的影響,各國各區域將會更加在意所謂在地供應鏈的問題,都會希望能夠本國可以有自己生產晶片的能力,所以台積電也就必須在各區域設廠,以滿足這個趨勢。例如去美國建廠,在日本設研發中心等。

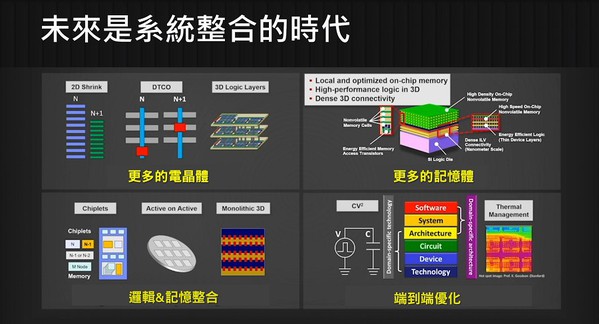

摩爾定律不滅 半導體朝向「系統等級」效能

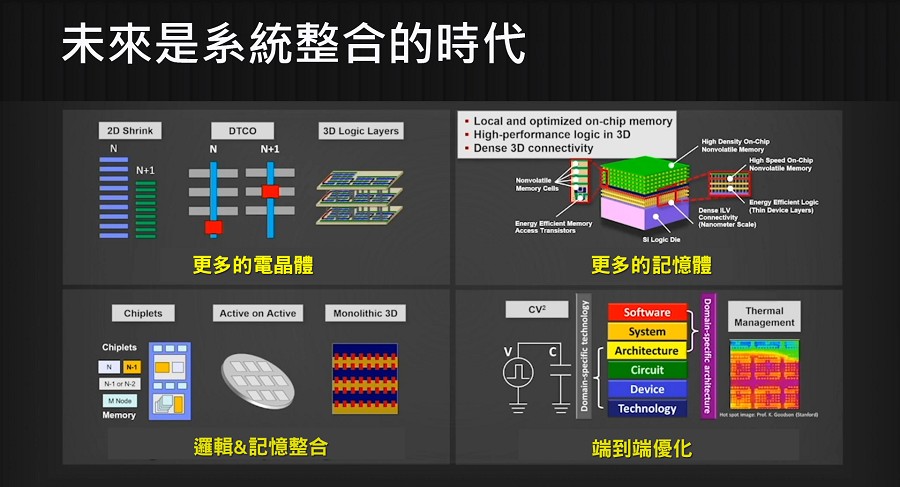

| 圖四 : 台積董事長劉德音在2021年國際固態電路會議線上演說指出,未來半導體製造將朝向發展「系統等級」的效能。(source:TSMC) |

|

至於技術的趨勢,則可以從台積董事長劉德音在2021年國際固態電路會議(ISSCC)的線上演說看出一些。他指出,未來半導體製造將朝向發展「系統等級」的效能,要跳脫從單一晶片的思維,朝向更高等級的整合,進一步提升單晶片的效率與功耗。

但要達成這個目標,持續的製程微縮勢不可免,因為要有更多的電晶體、更多的記憶體、邏輯與記憶體更好的整合、而且要針對應用需求來優化(端到端)。也因此,劉德音指出了,「材料」、「架構」、「設備」是半導體前進下個世代的發展關鍵。

在材料上,會使用新興的物質,像是「釕」金屬,對於半導體微縮就很關鍵,另外還有氮化硼和奈米碳管等。在架構上,就會從FinFET轉向「Nano-sheet電晶體」,也就是新的GAA製程技術,並且使用多層EUV的技術。至於是不是在2奈世代導入,就需要繼續觀察下去。

而要實現前兩項,設備也是不可或缺的,但這些事情單靠台積電一家公司也難以完成,因此劉德音也強調,設備與工具的夥伴也將扮演著重要的角色。

然而對台積電來說,更重要的技術演進,則是系統晶片的整合製造能力,因為要達成系統級的性能,多晶片的堆疊與整合才是關鍵所在。因此劉德音特別指出了微晶片(Chiplet)的重要性,也表示台積電於此會有更多的著墨。而台積電去年正式推出的3D IC整合製造服務「3DFabric」也會是其重要技術方向。

然而,這其中還有許多的技術挑戰待突破,包含散熱、3D堆疊時的內部互連設計,以及裝置的軟體、系統、電路與架構的設計,都會是接下來半導體發展的重要議題。

不過這些問題,都已經被台積電標註出來了,意味著他們也正著手相關的應對之道。所以整體來說,未來的二十年內,摩爾定律仍將會延續下去,而半導體產業也會有十分樂觀且令人興奮的發展。