在新冠肺炎疫情壟罩全球的情況下,台積與聯發科的業績表現,恰恰反應了5G時代將帶來巨大的半導體需求,且相關的高速傳輸應用也將水漲船高。

台股的指數在七月底創下歷史新高,其中台積電與聯發科的股價持續飆高,是帶動這波漲勢攻破頂點的主要關鍵。特別是在新冠肺炎疫情仍壟罩全球的情況下,台灣這兩家半導體的業績表現,恰恰反應了5G時代將帶來巨大的半導體需求,且相關的高速傳輸應用也將水漲船高。

| 圖一 : 聯發科攜手英特爾進攻5G PC市場,圖為聯發科技總經理陳冠州。(source:聯發科) |

|

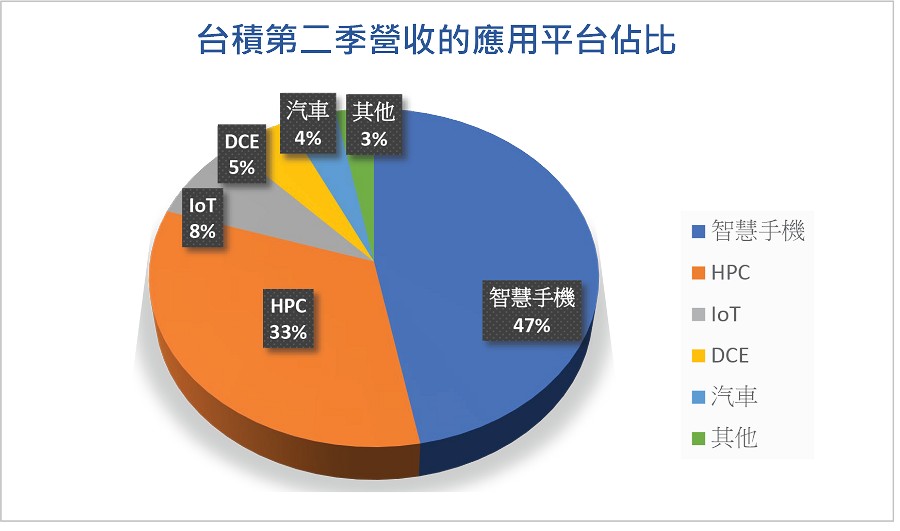

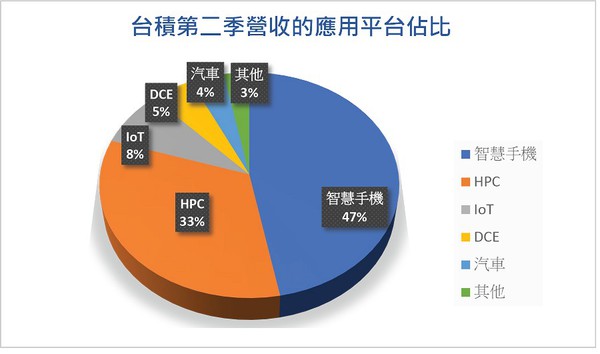

由於台積電的先進製程晶片代工技術領先全球,因此5G相關晶片幾乎都是由台積電所包辦,所以台積的業績與展望,基本上就是全球5G發展的參考點。依據台積電第二季的業績成果,其無論是營收還是盈餘,皆雙雙創下歷史新高。且光上半年的營收,就較同期成長了35%,純益更是成長了85.6%。

而從營收與純益的成長就可看出,台積最先進的晶片製程技術可說是當紅炸子雞,完全處於供不應求的情況。再對照到實際的產品應用,則當然就是5G與高性能運算(HPC)的領域。

5G手機加速佈局 拉升高性能運算市場

| 圖二 : 台積第二季營收的應用平台佔比。(source:TSMC) |

|

台積電總裁魏哲家在第二季法說會上就表明,由於5G手機和HPC等應用需求帶動下,台積電7奈米和5奈米等先進製程需求強勁,因此台積電今年營運將會有近20%的成長。

值得注意的是,在疫情剛爆發的初期,台積原本下調營收成長的預期,但隨著全球封城政策與遠距工作的實施,5G高速網路的佈建瞬間成為各國積極發展的策略,也因此加速了5G和高速傳輸應用的發展。

而在此趨勢的帶動下,5G智慧型手機的市場也提前升溫。魏哲家表示,台積電先前預估今年5G手機的滲透率約為15%,但目前已上調至17%至19%。顯見各家智慧型手機品牌商已加快了5G手機的布局。

說到5G手機市場,聯發科的動態與發展更是關鍵的參考指標,不僅因其是高通與三星之外,另一個重要的5G手機平台供應商,更由於美中貿易對峙的情形下,聯發科將會是接下來中國5G手機市場能否加速成長的重要供應商。

進入5G世代,聯發科已不再是被動的追隨者,而是攻擊的發動者。在5G行動運算平台與5G數據晶片上,聯發科已與高通和三星互有往來,甚至被高通視為主要競爭者。顯見在5G晶片的技術上,聯發科具備相當的實力,並逐步獲得客戶的採用,尤其在中國市場。

特別是美國近期加重了對中國科技出口的限制後,高通在中國的手機業務展望已成未知數。另一方面,受限於科技禁令的影響,華為的手機晶片無法在台積電投產,尋求外援就成了不得不的選項,於是聯發科就成了首選的採購對象。

聯發科在第二季法說會中表示,包含智慧型手機與平板電腦的行動運算平台,佔了第二季近一半的營收比例(43%~48%),其中行動運算平台在第二季的需求格外強勁,主要是數款5G智慧型手機的上市,以及遠端學習所帶動對平板電腦及Chromebook的需求。

聯發科執行長蔡力行更預期,這波漲勢將會延續至第三季,而且看好全球5G手機的出貨將會接近預期的高標,也就是達到2億支的規模。

蔡力行指出,聯發科技在全球5G市場佔有很好的位置,僅用了三季就達成5G全產品線覆蓋。目前中國主要手機品牌皆有採用聯發科的5G單晶片且推出產品上市銷售,且有更多款式正在開發中,預計今年下半年陸續推出。第三季起,搭載聯發科5G單晶片的手機將開始出貨至中國大陸以外的地區。

5G PC、CPE、Wi-Fi 6 將在2021大爆發

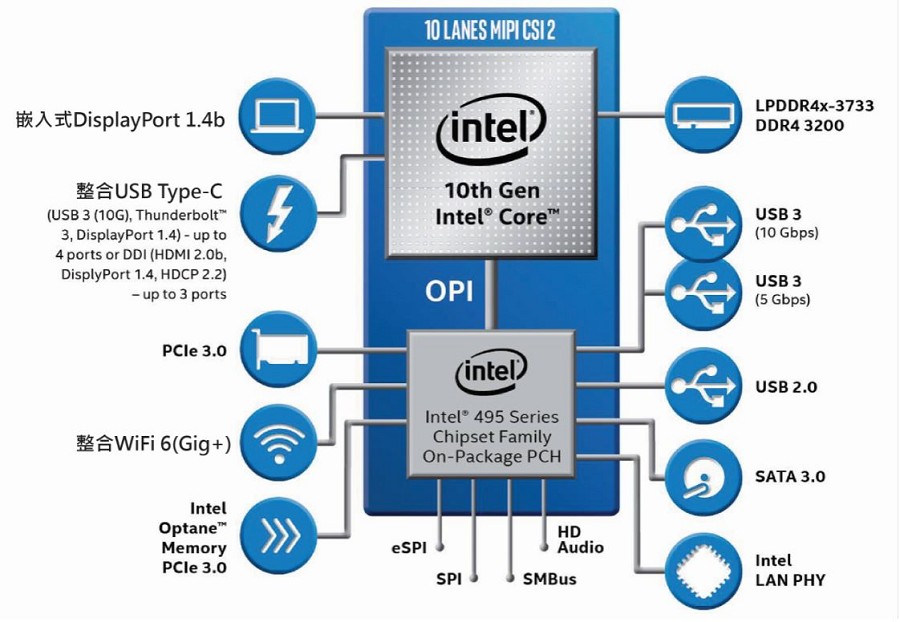

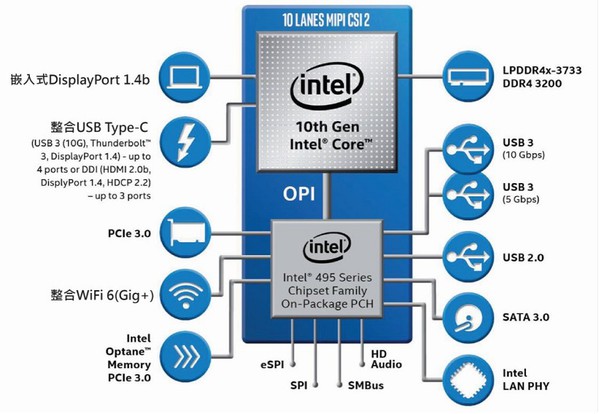

| 圖三 : 整合Wi-Fi 6與其他次世代高速傳輸介面是未來行動運算的標配。(source:Intel) |

|

然而5G手機僅僅只是5G世代商機的第一波,更多延伸而來的高速傳輸應用與相關的零組件市場也將隨之爆發。

例如,聯發科也將其5G數據晶片整合至筆記型電腦中,其與英特爾合作的5G PC已通過5G數據機資料卡的開發與認證,該款T700 5G數據機已在實際測試場景中,成功完成5G獨立組網(SA)通話對接。而首款搭配英特爾平台的5G筆記型電腦,預計將在2021年上半年進入量產。

首先,就是中小型區域室內無線網路傳輸的5G用戶終端設備(CPE),以及Wi-Fi 6網路設備,將會隨著5G手機的滲透率持續提升之後,快速的進入消費者與商業市場之中。

由於更快的手機數據傳輸速度帶動下,直接促使了其他網路的傳輸速度也要有所跟進,尤其是更高解析與AR/VR等數位內容的推動,將會帶來強大的網路世代替換的力道。而且在有了5G更佳的無線網路體驗之後,消費者也會增加對於家用無線網路速度的需求,加速相關網路裝置的換機潮。

也因此5G CPE的產品將會快速進入市場,並逐步受到消費者的重視。由於CPE會將5G訊號轉為Wi-Fi,所以Wi-Fi 6也會乘著5G的趨勢迅速拓展開來。台灣網通晶片商瑞昱的Wi-Fi 6晶片在第二季出貨大爆發,就反應出了這個趨勢已經成形。

在新冠疫情升溫之前,原本業界預期今年仍會是以Wi-Fi 5為市場主流(11ac),但隨著在家工作(WFH)與遠距教學的需求激增,再加上5G推進的速度提高,因此促使及Wi-Fi 6的滲透率快速攀升,WiFi-6晶片的需求也連帶大增。

在有線網路設備方面,因為無線網路傳輸速度的提升,過往只用在高階路由設備上的10GbE乙太網路介面,也會逐步下放到消費者市場上,近期就會有越來越的消費型NAS和網路分享器開始導入10GbE的網路規格。至於在伺服器設備端,則是往400G光通訊世代的產品前進。

結語

高速網路的需求興起,可以說是全球新冠肺炎疫情發生之後,現今科技市場最大的亮點,尤其是它剛好發生在全球5G正值起步之際。在需求與技術兩相加乘的作用之下,就引發了這波高速傳輸網路設備市場購機與升級的商機。而在此大趨勢的推動下,可以預見高速的網路控制器晶片、光收發器元件、射頻元件,以及相關的高速傳輸介面技術等,都將迎來強勢的成長。

國際市場研究機構360 Research就預測,全球SerDes技術市場規模,將從2019年的3億6千萬美元,成長至2024年的6億5千億美元,每年的年複合成長率將超過10%。顯見高速傳輸市場正步入另一個美好的年代。