如果你也注意到,現在多數的人都帶著智慧型手錶,那就是了!以智慧手錶為首的穿戴式裝置已經慢慢走過了導入期,並進入成長期階段,從今年開始,我們有機會看到穿戴式裝置迎來一波強勢的成長。

「現在買手錶,你會買智慧錶還是傳統錶?」,這個簡單的問題就能立即辨識出穿戴式裝置是否已走過導入期,而且它無論答案是或者不是,因為這個問題本身就印證了智慧穿戴已形成一個實實在在的市場區間。

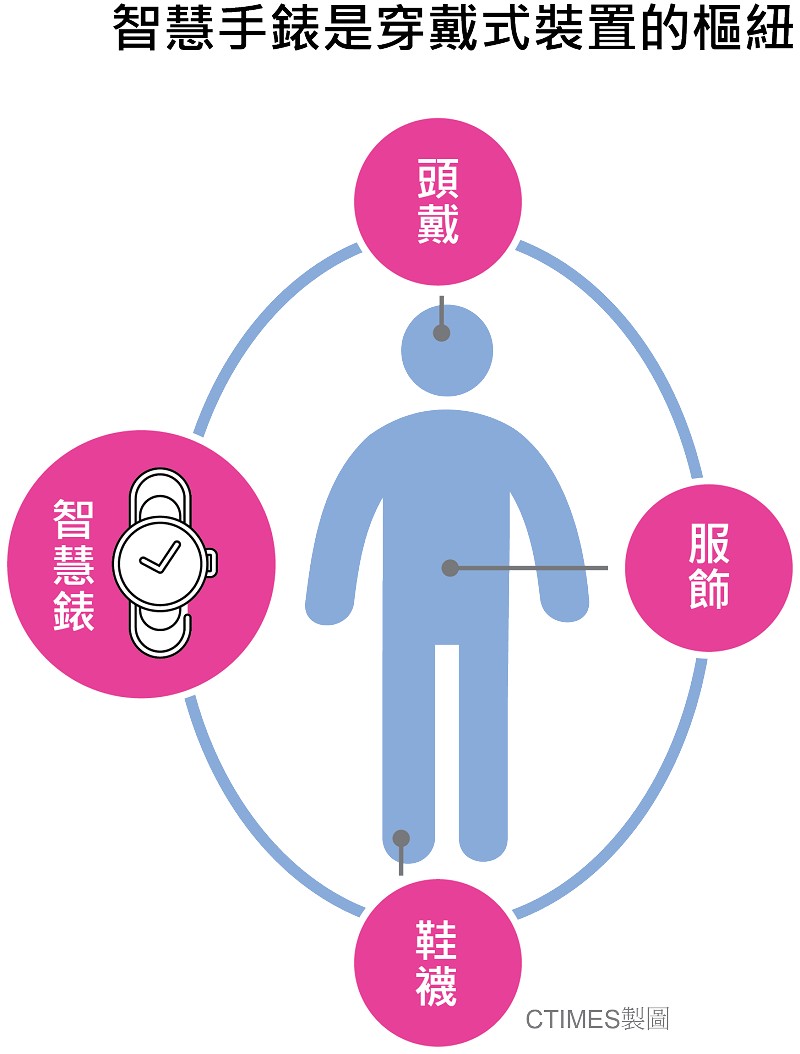

所謂的「穿戴式裝置」是一個涵蓋了多項產品的總稱,它還能細分成手錶、手環、頭戴、配件與服飾等,目前則是智慧手錶和手環的市場認知程度最高。

國際研究暨顧問機構Gartner在其調查中,依據目前市場上既有的產品現況,把穿戴式裝置分成六大類,其中手錶和手環就佔了一半,剩餘則是頭戴顯示、耳戴與服飾。

然而這個分類並不是太理想,因為頭戴式顯示與耳戴式產品一者是單純的顯示裝置,後者則是音樂耳機,兩者儘管結合了更先進的語音與無線功能,但並不能稱之為智慧,因為它仍是裝置的附屬設備,以解決特定的需求為主,本身的應用場景並不是一個系統級的思考。

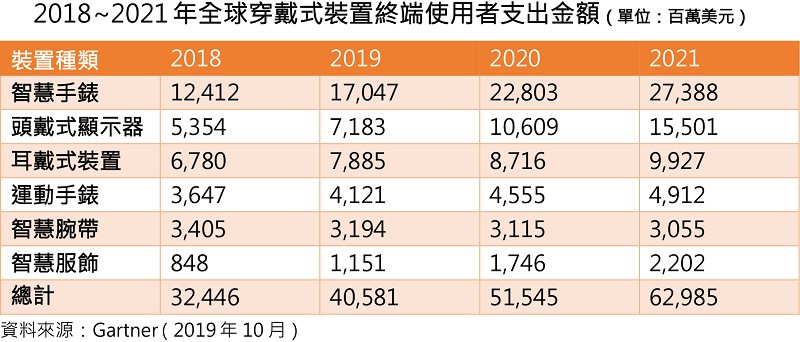

而根據該機構的預測,2019年終端使用者在穿戴式裝置的消費金額將近410億美元,而2020年可望達到520億美元,較2019年成長27%。2020年智慧手錶為終端使用者支出最多的項目,佔整體支出的44%,而智慧服飾市場成長最為顯著,較2019年提升52%。

穿戴式生態系的戰火將起

從這個預測可以看出,智慧手錶仍是推動穿戴裝至市場成長的主力。而它作為開拓智慧穿戴市場的先驅,在這幾年已打下了穩定的市場,而且隨著更多專用的解決方案的推出(專用晶片、電池、顯示與感測器等),也讓智慧手錶的供應鏈更加成熟,並逐步促使生產製造成本的降低,進而成就了智慧手錶市場的開花結果。

另一個市場的研究報告也同樣呼應這個趨勢,Strategy Analytics最新的調查報告就顯示,2019年第三季全球智慧型手錶的總出貨量再次創下新紀錄,從第二季度總出貨量達1,200萬支,成長來至1,400萬支,且全球的出貨量以每年高達約 42%的速度成長,顯見智慧手錶正站在成長飛升的階段。

Strategy Analytics的報告也指出,目前全球前三大智慧手錶品牌,是以蘋果的Apple Watch為首,市佔率將近48%,其次為三星的Galaxy Watch,市占率為13.4%,第三為Fitbit,市占率為11.3%。不過,Fitbit已在去年11月被Google所收購,成為Google的硬體事業之一,它也將藉此進一步主導其Google Wear OS的市場影響力,以在漸趨成型的智慧穿戴生態系統中站住有利的位置。

| 圖三 : 全球前五大穿戴式品牌商2018Q4銷量市場占有率(source:IDC 2019) |

|

智慧手環的角色將會逐漸退去--不過由於智慧手錶的成熟,智慧手環的市場將會大受影響。它在智慧手錶尚未成熟之前,扮演了一個完美的先遣部隊的角色,透過低價與專用場景的方式,大大提高了智慧穿戴的市場接受度,並增加了消費者選購相對高階的智慧手錶的意願。而隨著智慧手錶的全面興起,智慧手環的角色也將會逐漸退去,並被智慧手錶所取代。

以應用情境來看,由於手錶是唯一可以「貼身」的裝置,是作為偵測人體生理數據的首選,未來也可以進一步連結和整合其它穿戴式裝置,因此有類似閘道(Gateway)和樞紐(Hub)功能,是串起穿戴式生態系統的關鍵裝置。因此誰能夠掌握智慧手錶市場,幾乎意味著誰能夠在未來的穿戴式市場中取得極有利的戰略位置,無論是直接銷售裝置,還是提供附加的服務,。

但目前除了蘋果在智慧穿戴系統上擁有較完整的生態系統(作業系統、軟硬體、APP市集、配件周邊)外,其餘的業者都處於單點打擊、各自努力的狀況。

以三星為例,它雖然名列市占率第二,但其實距離蘋果非常的遙遠,雖然擁有世界一流的IDM生產能力,在硬體規格也非常領先,但在軟體與APP市集的服務能力卻遠遠不及蘋果。且目前他們的智慧錶作業仍是使用自家的Tizen Based Wearable OS,在市場接受度上就難以開展。

Google雖然早早就提供了Wear OS,但因為不夠開放也不夠彈性,因此導入使用的人不多。但隨著收購了Fitbit之後,也許在軟硬體整合端會有更多的著墨,並逐步串起既有的生態系。

異質整合扮推手 穿戴技術瓶頸將逐步破解

在關鍵技術上,目前主要的技術進展仍是在電池、顯示面板、感測器與處理器晶片組方面。由於智慧手錶比手機更需要緊湊的體積,而且又要有一定水準的運算性能與無線功能,因此採用高整合度的單晶片和模組是必然的選項。

| 圖四 : 錸寶與錼創正積極開發Micro LED的穿戴式顯示方案 |

|

而最基本款的整合型單晶片,就是要把處理器和無線晶片結合在一起,因此異質整合的設計與封裝技術將會扮演著重要的推手。而從目前的產業發展趨勢來看,異質整合的技術正進入起飛期,尤其是主要的處理器供應商與晶圓代工廠,其新一代的異質整合技術與產品已經非常接近商業化,而這將對直接助益智慧手錶的性能。

日後的智慧錶的單晶片和晶片組,就可望實現在單一個封裝內,具備多種無線技術,並擁有高性能的處理器與記憶晶片,甚至專用的I/O控制器與感測器等,都能以更佳的方式被置入機構內。

而透過更緊湊的空間利用,也能增加電池的體積,進而增加待機的電量,甚至實現自供電的目標,一舉解決智慧錶的電池壽命問題。

Micro LED性能可期 但導入仍困難

Micro LED是另一個在智慧手錶應用上,極受矚目的新一代顯示技術。而經過這幾年的發展之後,生產技術的成熟度正持續的提升,供應鏈也逐漸成形,並且也開始有少數的業者發表了原型,其中錸寶與錼創更是鎖定在穿戴式的應用上。

Micro LED顯示具有超高亮度與快速反應的優勢,先天上就非常適用於智慧手錶這類會在戶外使用的裝置。再加上功耗與體積的優勢,更有利於輕薄裝置的需要。

然而,目前Micro LED的量產挑戰仍未完全克服,因此即便量產,初期的成本也將居不下,不容易導入在價格敏感的消費型產品上。所以除非Micro LED的價格能接近到與OLED相當,否則這幾年仍會是以OLED面板為主。