2015年在巴黎舉行的聯合國氣候變化大會建立了一個共識,在全球的積極推動下,快速地發展再生能源系統,來避免災難性氣候變化的危險。而各國政府所面臨的挑戰,已經從討論可行性,變為如何共同實現再生智慧能源系統。

近年來,利用再生能源發電的成本還是相當高,但透過各方技術的提升,已經使得成本大幅地降低,因此讓電力產業在減輕碳排放方面獲得了相當程度的進展,但是距離高度環保能源利用還是相當遠,因此需要加速導入各種再生能源與電力儲存技術。再加上,例如在工業,交通,住房和商業建築等各領域的電力用戶,對降低碳排放的進度相當緩慢,因此也必須透過各種技術來加速目標的達成。

這些進展都突顯了智慧儲能技術,在促進降低碳排放扮演著巨大潛力,因此快速發展如高度智慧性電池等技術的電力儲存技術,都能夠提高供電環境的靈活性,另一方面,隨著可變再生電力(VRE:Variable Renewable Electricity)比例的增加,供電系統的靈活性就成了一項重要優勢。

作為更直接的效果,高度智慧蓄能技術能讓以電動汽車(EV)為基礎的交通運輸業得以發展,還能實現高效的住宅太陽能系統,透過智慧儲電系統,不必依賴24小時外部電力傳輸,達到100%可再生,來完成能源微型電網。

再生能源顯著增長 電力供應系統需更靈活

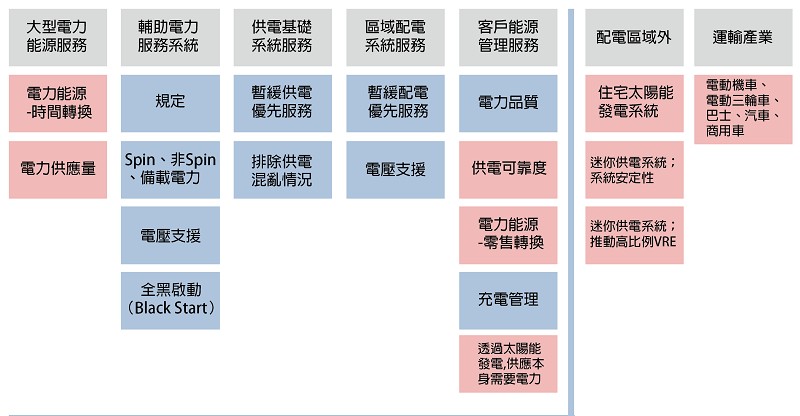

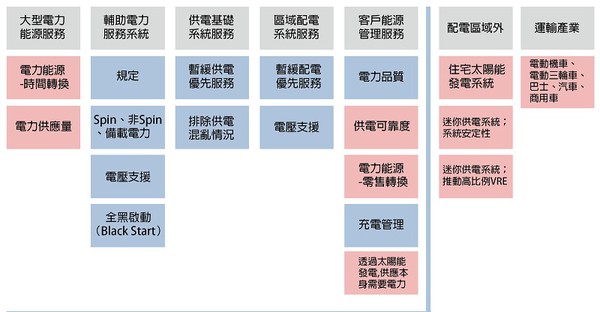

電力系統需要透過各種輔助機制才能平穩運行,並具有高可靠性(圖一)。為了確保供電品質(恆定電壓和頻率),必須防止電氣設備的損壞,且能穩定的對所有用戶提供電力,這時再透過即時且精確的機制來平衡電力供需。

而每個電力系統也都需要一定的靈活性,讓電力網路運營商能夠應對意料之外的需求波動和巨大的供電損失。因此高度靈活性是電力網路運營商對於快速恢復電力系統平衡不可或缺的工具。

| 圖一 : 電力儲存所能提供的各項服務機制(source:IRENA) |

|

在當今的電力系統中,太陽能和風力發電尚未對現有電網的運行產生重大影響,但是隨著VRE比例的增加,電力系統不僅需要更靈活的服務,還需要適合於快速反應電力儲存的不同能源組合。更可能的是,電力系統運行的主要變化,必須包括在能源整體計劃之中。

國際再生能源機構(IRENA)最近對G20國家進行一項研究,分析了到2050年能源轉換的影響,預估在2050年之後,全球80%以上的電力,將由再生能源提供,而太陽能發電和風力發電預估將佔總發電量的52%。

電力儲能是能源轉型的核心,在整個電力系統價值鏈中對用電戶提供服務。而透過蓄電能力的提升,可以減少電力輸送網路的種種限制,並降低對大型基礎設施投資需求的急迫性。透過BTM(behind the meter:後端電表)的應用機制,可以讓用電戶者進行帳務管理,達到在高峰需求期間減少來自電網的用電量,並且轉換成增加屋頂太陽能電池板的供電 。

因此利用電力儲存計畫,不僅可為多種服務和用電戶帶來效益,還可以透過提供各種服務來產生多種收益流。長時間下,依賴智慧電力的儲存,就能夠調整和均衡每天、每周和甚至每月的電力供應變化,預計2030~2050年以後,風力發電和太陽能發電的比例就會變得相當高。

除了系統的高度靈活性之外,長期電力儲存還需要借助低能耗和低排放率的各種技術,例如泵送系統,或者需要長期且高效率儲存電力的創新技術。

新技術開發 電力儲存設備採用度越來越高

例如,在最近幾年安裝的德國小型太陽能發電系統中,約有40%獲得政府的補助,來採用電力儲存用的固定式電池,並隨著整個電池次系統一起導入型太陽能發電系統。在澳大利亞,雖然沒有政府資金的支持,在2016年安裝仍舊設置了7000個小型電池系統。

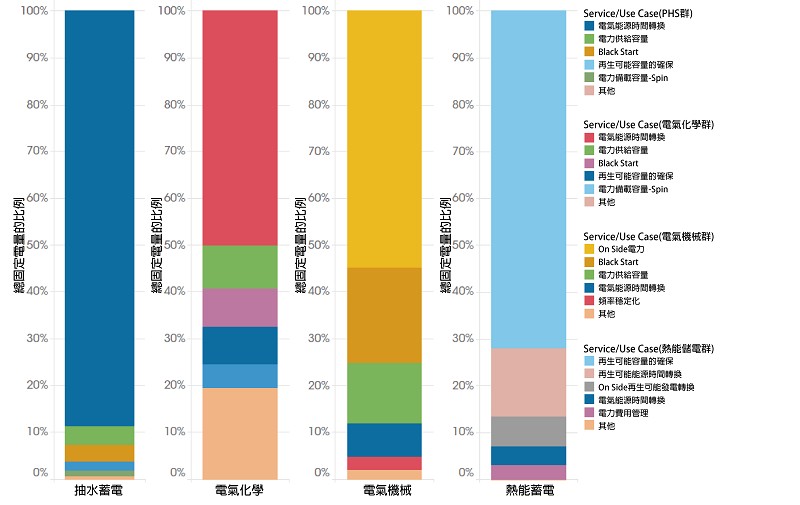

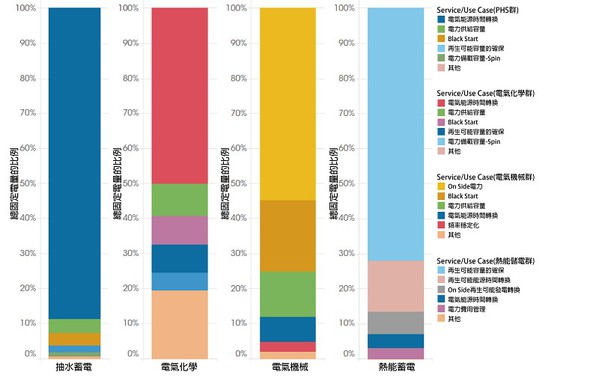

長期以來,抽水蓄能一直被應用在電力的供應,從低需求時間轉變為高需求時間,來降低發電成本(圖二)。而蓄電池和其他機械或熱力動力儲存系統相較,對於提供動力方面具有重大的成本問題。儘管如此,蓄電池技術目前在經濟上仍舊能提供相當廣泛的應用,相信隨著未來成本的下降,以及性能的提昇,被採用的趨勢有望繼續增加。

| 圖二 : 2017年全球電力儲存容量的比例-主要用途與技術別(source:IRENA) |

|

促進電力儲存達到經濟化的一個重要挑戰,是必需要透過從單一個電力儲存系統,提供廣泛的服務來獲得多個高性價比的能力,進而實現收益的「加乘」效果,並提高獲利能力。在許多國家而言,這樣的目標是需要改變市場結構和進行監管,或者發展新的補充電網服務市場。

因此在理想情況下,後端電表的應用機制,應該可以進入商業規模的市場,並且電力聚合商可以發揮電池的最大作用。或者,在規範更嚴謹的市場中,可以利用發電系統的電網輔助服務,來消除電力配送的擁擠,進一步評估讓能源轉換為儲能系統,獲得多元化成本的節省,而從將儲存選項與替代選項進行比較,獲得高可靠度的解決方案。

各電力儲存技術都將扮演重要的地位

隨著電力儲能市場的成長,到2030年之後似乎不可能有單一儲電技術獨占鰲頭。就像鋰離子電池目前在電動汽車市場中沒有明顯的優勢。但對於其他儲電的應用而言並非如此,因為電力儲存技術可以提供各種不同的服務,並且要求非常多元化,而每個電力儲存技術的特性也各不相同,因此電力儲能領域將發展出各種不同的技術,並將各自找到一個證明各自性能和成本優勢的市場,而在2030年之後,應用於固定式的電力儲存設備或元件將呈現出多元化的市場。

隨著VRE的普及,輔助服務機制((例如高速頻率穩定、輔助頻率穩定、電壓支援、備載容量和備用操作)就會顯得特別重要,而這些輔助服務機制具有不同的性能動態,具體取決於市場和季節。就像一些應用需要在短時間內提供高功率(例如快速的頻率下具有穩定的響應等),或是需要長期提供功率(例如固定的電源容量)。

這些不同的服務機制意味著需要進行不同的充電/放電週期,一般而言正常的情況是,在週期內進行均勻的充電和放電可能是正常的(例如電源時間偏移),但是必須因應可能突然發生較大變化的充電/放電。

這會影響著某些電力儲存技術在最經濟的成本下提供服務,例如,暫停運轉時「自然放電」率極低,且適合長期儲能的抽水蓄能電站;或是暫停運轉時的放電率非常大,但對於大功率和快速放電服務(例如頻率或電壓穩定)有較佳的處理能力。

而現實的各種問題也會影響到選擇最合適的電力儲存技術。例如,人口稠密的城市空間相當有限,因此具有高密度電力儲存能力的技術就較具優勢性,此外在非常熱或冷的環境中,電池的性能特性和壽命也會受到影響。(圖三)

| 圖三 : 2017年~2030年各電力儲存技術的容量成長(source:IRENA) |

|

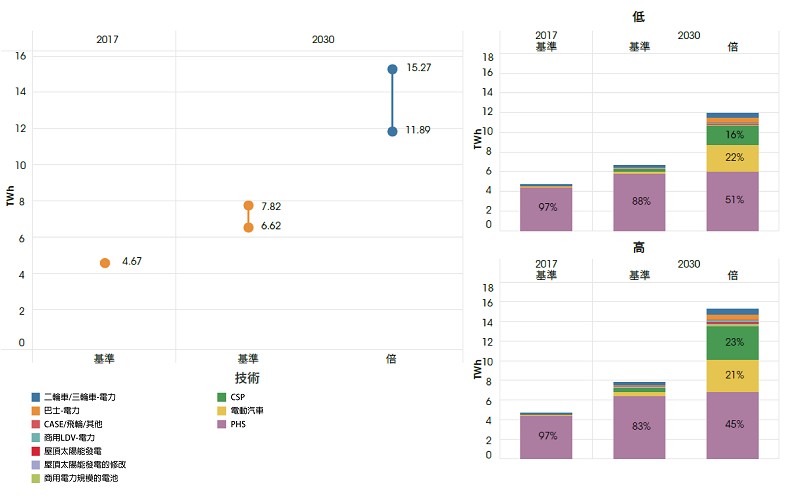

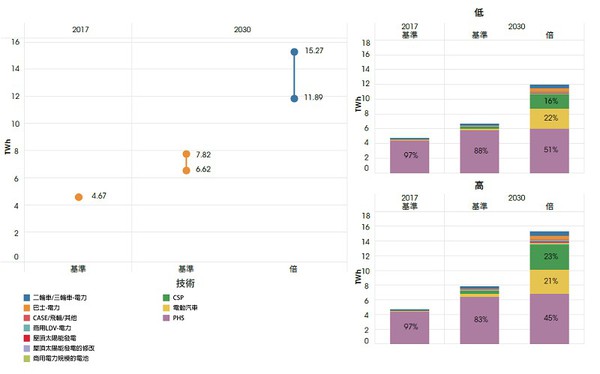

2030年總儲能容量將是能源總量的三倍

2018年的總電力儲存容量預估為4.67兆瓦(TWh),假設到2030年再生能源的比例將成長一倍的話,再加上固定和車載應用中對電力儲存的需求增加,預計電力儲存量將會達到11.89~15.72兆瓦。不過在比例方面,隨著其他電力儲存技術應用的增加,雖然抽水蓄能發電量在2030年時,將比2017年增加1560~2340 GWh,但是比例將下降到45~51%。

但是,太陽能發電的蓄電量卻會大幅度的增加,就像目前集中式太陽能(CSP;Concentrating Solar Power)被採用規模正大幅度的成長中,這顯示了對電力系統靈活性的需求不斷增長。同時,電池成本降低的因素,也創造了各種的應用機會,再透過各種電池技術和分佈式電池的採用,讓電力輸送網路的服務更為廣泛和彈性,從而增加了屋頂太陽能發電的自用能力。

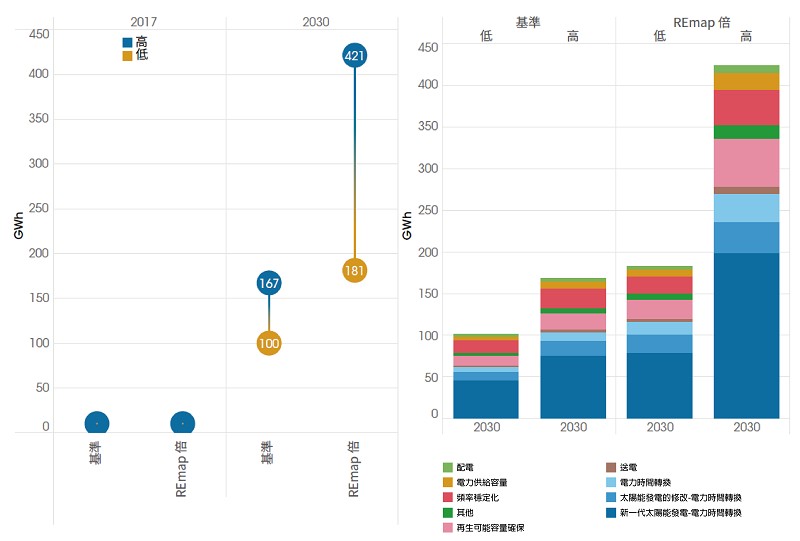

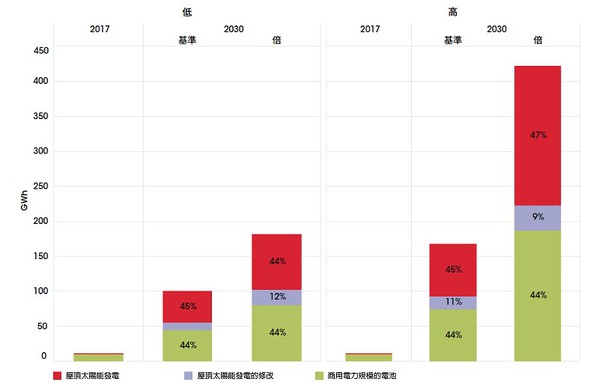

為了滿足讓再生能源在全球能源供應中,所佔的比例能夠成長一倍的目標,到2030年時用於固定式的電池供電儲能(BES)系統的容量,就必須增加到目前水準的17倍以上,而這種儲存容量的激增,所代表的是商業用電和後端電表應用快速增長所驅動的。

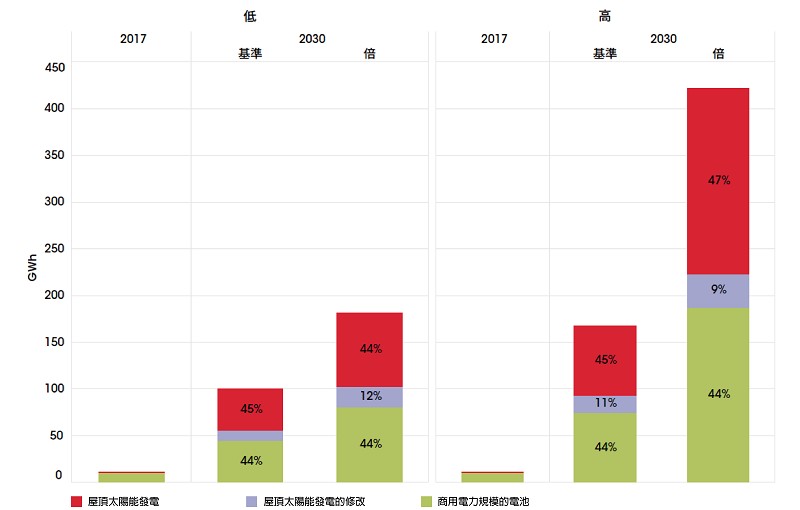

到2030年之前,對於固定型用途的電池式電力儲能市場,尤其是用於提高屋頂太陽能發電的「後端電表」,預估有相當大的成長機會。而配電和電力生產業者對於電力輸送網路也採取了誘因式的管理,來提高新的用戶或需求(圖四)。

| 圖四 : 2017年~2030年固定式電力儲存的電池技容量成長(source:IRENA) |

|

另外,在2030年BES的最大市場,可能是BES系統和新型小型太陽能發電系統的結合。在歐洲等國家,BES在住宅和商業電價方面特別高,其成本結構使太陽能發電更具有競爭力,並且對新配電網絡的建設缺乏驅動力量(通常會減少),因此這樣的結合模式,可能在未來幾年中呈現顯著成長。

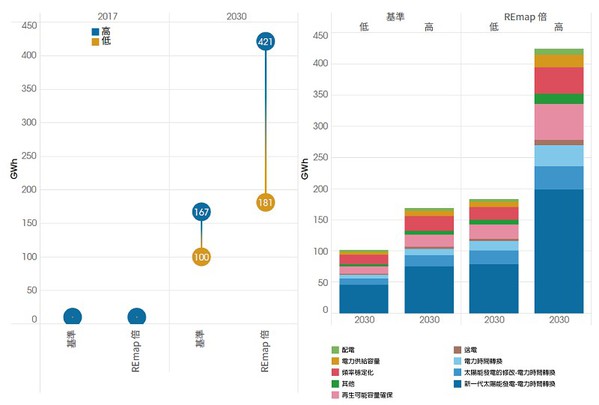

BES的商業用電市場規模的成長相當強勁,2017年中已經達到10 GWh,預估2018年將會有45 GWh~74 GWh的規模,而REmap Doublebling估算,將高達81到187 GWh。隨著越來越多的國家試圖透過市場改革來支持更高的VRE率,因此輔助服務的新市場已經變得更加細膩(主要和次要頻率儲備、備載容量)。更由於儲能技術有望更具競爭力,使得輔助服務的新市場將出現採用BSE的機會,同時使用電池供電為儲存技術的再生能源容量也將擴大。

2030年後端電表將佔BES總能源容量的60-64%

預計到2030年,電池供電儲能應用主要會在電力的轉換,增加用戶自發電使用,以及避免用戶在高峰費用時使用外部電力,估計電池供電儲能這時大約佔再生能源儲存總容量的11~14%。

頻率穩定是BES的高競爭力原因之一,同時也能夠降低電力成本。預估到2030年,以頻率穩定需求為主的用戶將佔BES總容量的10~15%,這些也是BES系統所提供的主要服務之一。在某些情況下,提供多種網格服務的BSE允許某些系統「加乘」多元服務的能力,來獲得更高的營收,並改善BES的獲利能力(圖五)。

| 圖五 : 2017年~2030年主要應用的固定式電力儲存的電池技容量成長(source:IRENA) |

|

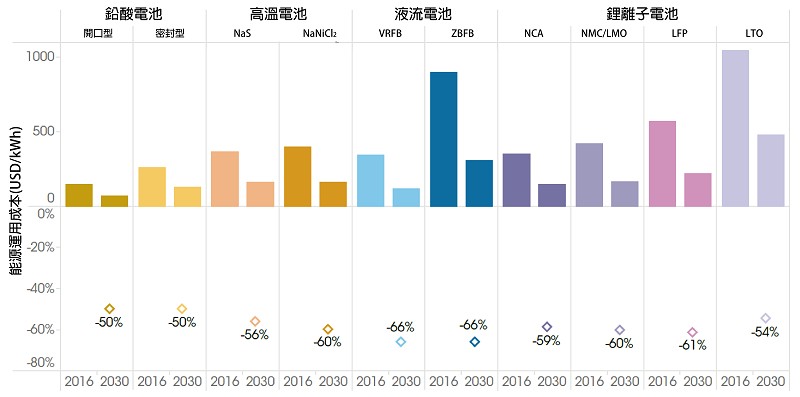

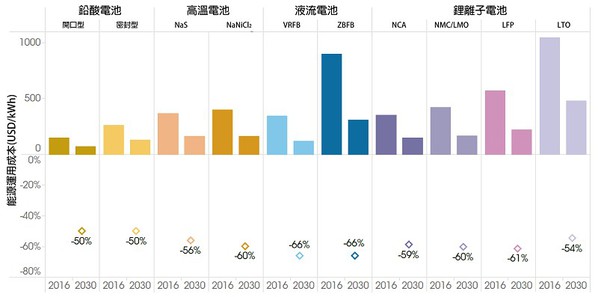

鋰離子電池總成本到2030年可能再降54~61%

在2010年至2016年之間,鋰離子電池的成本下降了73%。但是固定式鋰離子電池的安裝成本,還是比電動汽車高,這是因為充電/放電週期中存在許多技術方面的挑戰,並且電池管理系統和硬體價格也相當昂貴。不過在德國,小型鋰離子電池系統的總成本,從2014年第4季到2017年第2季,已經下降了60%。相信電動汽車採用鋰離子電池的規模會持續擴大的背景下,預計到2030年,會使得固定式在採用鋰離子電池的成本可能會再下降54-61%。(圖六)。

| 圖六 : 2016年~2030年的電力儲存用電池成本發展預測(source:IRENA) |

|

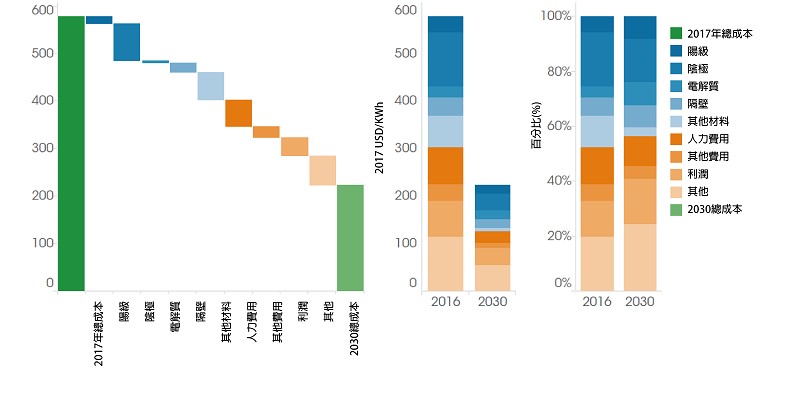

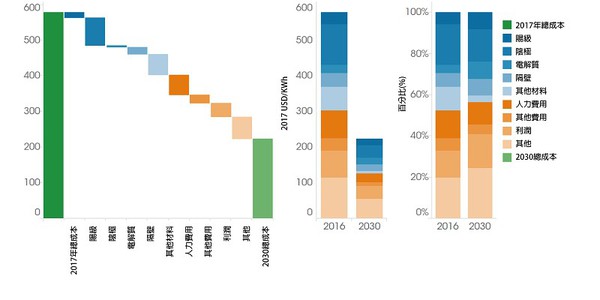

儘管規模經濟和技術進步降低了材料要求,也降低了成本,使得整個製造鏈中實現了成本降低的目標(圖七),預計到2030年,鋰離子電池的壽命可以增長約50%,並且完整充放電循環次數可以增加90%。在充電/放電效率也從88%提高到98%。

| 圖七 : 2016年~2030年鋰離子的材料降低的可能性(source:IRENA) |

|

其他電池的電力儲存技術也可節省大量成本

液流電池

液流電池技術類似於既是燃料電池又是電化電池,它具有技術上的優勢,比如潛在的可分離液體儲罐和接近無限的使用壽命。目前的液流電池實現方式相對較少,並需要更複雜的電子設計。液流電池中儲存著液體化學溶劑,形成兩個次系統,這兩個次系統間的連接部份,為發電區,以一個薄膜隔開。這兩種化學溶劑,由它們所在容器,流動到發電區,隔著薄膜,產生離子交換,透過這種方式來進行放電或儲電。儘管液流電池的能量密度低於鋰離子電池,但是如上所述,液流電池在室溫附近工作,並且可以獨立地縮放能量和功率特性。

液流電池的兩種主要技術是釩氧化還原液流和溴化鋅,2016年的成本約在315~1680美元/kWh之間。預估到2030年,這一成本將降到108美元/kWh。另外由於電極、液流和薄膜設計的改進,這些特殊液流電池的充電/放電效率也將將從2016年的60-85%提高到2030年的67-95%。

與其他技術相比,採用液流電池雖然初始的投資較高,但完整循環數可以超過1萬次,這也是液流電池的研究重點,讓電解質的長期穩定性來維持其長壽命。

高溫鈉硫和鎳氯化鎳電池

高溫電池是使用液體活性物質,並且由β鋁製成的固體陶瓷電極來做為電池電極的分隔壁。通常,這些系統中的陰極材料是熔融的鈉,並且在陰極利用鈉離子通過薄膜的過程進行電力儲存和釋放能量。就NaS電池而言,使用最廣泛的負極材料是熔融硫,不過有部分是採用鈉、鎳和氯。

NaS電池的優勢是擁有相對較高的能量密度,這是鋰離子電池的低能量密度無法競爭的,也遠高於氧化還原液流和鉛酸電池,另一個優點是它是由無毒材料製成的。所以自1990年代以來,NaS電池已經被使用在日本的電力傳輸系統(風力發電廠的風向平整等),全日本有170多個電廠使用,並且電力儲能超過300 MW。例如,東京電力一直用運用在6MW/h/48M/h的系統,來輕東京的負荷。

目前,NaS BES系統的總能源成本約在263~735美元/ kWh間,但有些數據顯示,部分系統的採用成本低於400美元/ kWh。雖然NaS電池具有相對較低的成本,來實現高循環壽命的潛力,但也存在一些技術挑戰性,就像NaS系統的缺點是相對較高的年度運作成本,用於室內暖氣的成本就可能高達40~80美元/KW/Y。為了降低生產成本,必需開發更為堅韌的材料、塗層和接合處,來解決因為腐蝕造成的壽命問題。

預計到2030年,NaS電池的成本可大幅降低75%,達到120~330美元/KWh作又。另外鈉、鎳和氯等高溫電池的能源成本也將從原來的315~490美元/KWh,降到130~200美元/KWh。

飛輪與壓縮空氣儲能

飛輪是利用加速和減速旋轉,將旋轉動能儲存為能量,雖然可以產生相當高的電力,但是產生能源的成本卻是很高,從1500~6,000美元/ kWh不等,自放電率為每小時15%,非常適合用在短期電力儲存。預估到2030年,飛輪系統的能源成本將降至1000~3900美元/KWh。未來研發的重點是,減少摩擦損失,以及提高材料品質和效率,來延長循環壽命(尤其是磁性軸承)。

壓縮空氣蓄能(CAES)系統是將能量以壓縮空氣的概念將能量儲存在罐中,並以傳統燃氣輪機的類似方式運轉。充電時,將多餘的或非高峰的電力流向驅動壓縮機並儲存在儲罐中。

放電時,壓縮的空氣從儲罐中釋放,過程中在冷卻後,再次進行加熱。這是利用燃燒室內混合壓縮空氣和燃料(例如天然氣)來完成的,該燃燒室驅動渦輪系統。與抽水蓄能一樣,很難準確估算CAES系統的成本,因為成本會因地點而異,並且取決於儲罐上的當地環境限制。

一般而言,運作成本估計約為50美元/KWh,但如果利用現有儲罐的話,則可以降低至40美元/KWh。缺點是由於相對較低的放電率,和不佳的轉換效率而導致高成本。

原物料的產能與回收

隨著BES技術被廣泛地採用,原物料的供需,例如鋰離子電池BES的原物料,就可能影響BES系統的擴充,因此這是近年市場非常關心的議題。

最近的研究顯示,鋰元素的總需求在2025年時將出現供過於求,需求量雖然來到8萬噸,但是總開採量卻高達8.8萬噸,供應過剩量約為8000噸。雖是如此,供需消長之間仍然存在不確定性,短期內,由於供求不平衡,價格可能會變得不穩定。

此外,鈷的生產中可能會發生類似情況,鈷被廣泛應用於某些類型電池的化學成分中,並且鈷通常作為鎳和銅開採的副產品而生產,因此供應的增加是可以被預期的。

目前鉛酸電池的回收情況是相當樂觀的(歐洲的回收率超過99%),而學術界和工業界也正在積極開發包括鋰離子在內的其他化學品的回收技術,鋰離子電池的回收技術目前還在驗證中,因為回收最大的困難性是化學成分的多樣性。

**刊頭圖(source:ecowatch)