景氣有起有落,高低循環本來是很正常的事,但如果一直陷入虧損,那就不能用「正常循環」來看待。因為合理的景氣循環,是指賺多賺少的情形,連三季以上的虧損,代表著企業的營運存在著本質上的問題,必須要思考轉型,而這就是目前台灣顯示面板產業的急需思考的問題。

| 圖一 : 友達光電推出一種「ART Display」,表面幾乎不會產生反光,可做為室內設計的陳列使用。(攝影/籃貫銘) |

|

目前面板產業的困境,可以說是全球性的。以LGD為例,該公司今年的前三季全部以虧損作收,而且虧損的金額超乎預期,執行長鄭浩永(Jeong Ho-young)甚至向員工發出內部信件,指出「公司生存正面臨威脅」。

而為了挽救營收,LGD正在進行企業重組,他們透過簡化組織架構的方式,裁員了近四分之一的高階主管,並把電視面板的業務團隊與行動和IT部門整合,以進一步縮減LCD的業務,同時也加速OLED產品線的轉移,要把目標放在高技術含量與高收益的產品上。

鴻海旗下的夏普(Sharp)SDP同樣也遭遇強大的產業逆風,不僅2018年轉盈為虧,今年的營收也持續不振,也因此原先的10.5代?工廠量產與子公司化的計畫,全部停擺,靜待新的安排。

台灣的友達光電同樣也是愁雲慘霧,截至今年第三季為止,已經虧損103億台幣,並預告第四季將持續虧損;群創同樣也深陷泥淖,今年前三季也虧損了98億元。

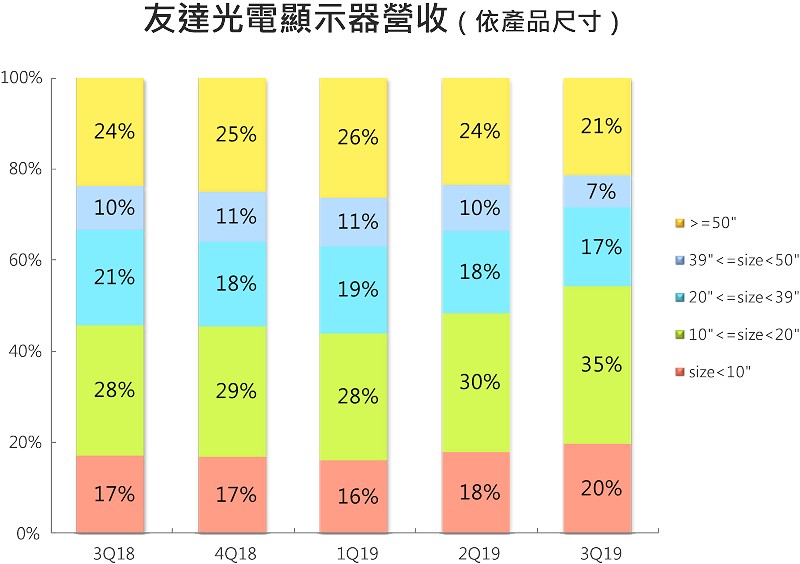

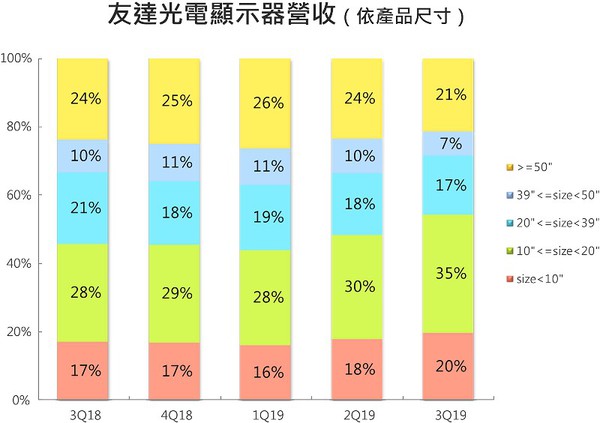

| 圖二 : 友達光電第三季的營收分類。(source: AUO) |

|

面對中國競爭 LGD與三星重壓高階技術研發

然而,面對虧損,這些業者所指出的問題都很一致,就是中國的LCD業者產能大開,削價競爭,導致市場供過於求。只不過這並不是短期的問題,而且中國不會,更無須對競爭對手心軟,所以持續的產能與價格壓力是可以預期的。

面對這個局勢,LGD選擇轉往高階產品,同時也把管理團隊瘦身,希望在LCD減產的同時,能夠打開一條轉身的路。

而英雄所見略同,除了減產,另一家韓國顯示技術大廠三星顯示器(Samsung Display),也採取布局高階市場的策略,他們計畫至2025年將投資約110億美元,來加大量子點顯示面板的開發和產能,從2021年開始,新的8.5代量子點顯示器產線將每月生產3萬片,並以65吋以上的大型顯示器為主。

至於台灣的顯示業者,當然也是開始下調產能利用率,並探索其它多元顯示應用的可能性。只不過相較於韓國,台灣業者的目標就不是那麼樣的明確和扎實。

以友達來說,為了因應顯示面板市場的急轉直下,他們在2018年底就進行了組織的改組,以尋求在電視面板之外的市場。包含將顯示器產品事業一分為三,設置了技術研發群、業務事業群與製造營運群,並首度設立技術長職位。

這個調整,就是要打破以面板尺寸和應用為基礎的思維,轉為以客戶服務為導向的方式,以提供一站式的客製化解決方案。另一方面,也藉此整合企業資源,優化本身的成本。

而從友達最新公布的營收資料,也可觀察出電視面板市場正持續衰退中。儘管出貨仍維持一定的數量,但獲利卻是節節敗退,充分顯示了紅海競爭的嚴峻情勢。

尤其是高階電視面板市場非常重視技術的含金量,像是三星顯示主打量子點技術,LG重壓OLED面板,夏普則是力拼IGZO。而台灣的友達和群創就相對在技術上沒有明顯的識別,反而比較在製造與整合技術上有較多的著墨,例如觸控的整合,以及特殊應用顯示這些方向。也因此在大尺寸面板市場上的價格就難以維持強勢。

台灣具備製造與整合能力 佔智慧顯示市場優勢

然而雖然沒有很耀眼的技術優勢,但台灣業者這種高品質的製造與整合能力,其實很適合接下來的時代需要,也就是在AI和5G為首的智慧物聯趨勢下,處處都需要智慧型嵌入顯示的世界。擁有良好的系統整合能力反而更符合客戶的需求。

所以台灣業者也應該體認到了,大尺寸的電視市場將不會再是獲利的主力,儘管還有8K顯示的題材,但實際的滲透率恐怕難以預測,再加上中國與韓國在大尺寸上高度競爭,8K的流血競爭情況似乎可以預期。也因此守穩目前的4K市場,並專注在高階的中小型顯示應用,尤其是在PC應用(電競與創作者)與工業垂直市場上,可能會是台灣業者的最佳策略。

| 圖三 : 8K電視的市場滲透率難料,而且預料也會是紅海市場。圖為群創採用Mini LED背光技術的8K面板。(攝影/籃貫銘) |

|

日前友達也在其法說會中提到,將透過導入智慧製造的技術,來發展少量多樣的生產能力。這也意味著面板產業需要在產線自動化上的提升,進一步優化整體的製造成本。

而從今年9月的國際觸控展所展示的技術內容來看,特定應用和垂直市場的確是目前的台灣面板業者的重心所在。例如採Mini LED背光技術的車用顯示與電競顯示(筆記型電腦和螢幕),以及公共顯示、商業陳列和醫療診斷等。

這些顯示應用各自有不同的顯示需求,在各種亮度參數與環境抗性的需要也不同,再者,部分的顯示面板需要有觸控與互動的功能,因此需要整合感測器與觸控面板等設計,這些都是身處電子與IT大國的台灣顯示業者可以發揮優勢之處。此外,還有透明顯示與可撓式面板等,可應用在特殊的顯示場景中。

Micro LED是轉折關鍵 應持續投入

| 圖四 : Micro LED將可能改變顯示市場的版圖,台廠勢必要掌握。圖為友達的Micor LED車用顯示展示。(攝影/籃貫銘) |

|

當前顯示面板產業的營運重心,固然需先放在產能優化與開發新應用上,但長遠來看,技術含量依然是長期的競爭優勢所在,必須持續布局次世代的顯示技術,才能確保長期的獲利穩定。

目前,最明顯的趨勢當然是Micro LED,這個技術一旦發展完成並進入商用市場,就有可能扭轉現在整個顯示產業的版圖,再加上這個技術的難度甚高,因此更有機會可以拉開與競爭者的差距,把自己的產業地位提升一個等級,所以台灣的顯示業者應該好好把握這個轉淚點。

而觀察目前的進展,台灣的顯示業者也的確有所著墨,並持續發表最新的進度。例如錸寶投入穿戴市場、友達先攻汽車顯示、群創著眼大尺寸的戶外看板,預料在2021年之後,這些先期的投入就會陸續有所成果。