2018年NAND Flash價格跌幅幾近砍半,2019年則受到中美貿易戰導致終端市場需求不確定性大增,加上英特爾(Intel)中央處理器(CPU)缺貨推遲個人電腦、伺服器等出貨,造成NAND Flash晶圓價格仍在持續下探,累計跌幅已超過15%,每GB(Gigabyte)價格已跌至0.1美元以下的甜蜜點。

| 圖一 : NAND Flash價格跌至甜蜜點,帶動SSD價格持續下探,正刺激SSD市場需求大幅增溫,筆記型電腦、資料中心、伺服器等市場滲透率將持續攀高。 |

|

固態硬碟(SSD)價格也受到波及一路走跌,於是市場需求也被大幅激增,包括筆記型電腦、資料中心、伺服器等採用SSD的滲透率將持續攀升,帶動SSD市場產值節節攀高。根據市調機構IDC(國際數據資訊)預估,全球SSD市場規模預計將從2019年的230億美元,至2023年達到447億美元。

電競與海量數據 刺激SSD規格出現新變化

在邁入5G及物聯網時代,數據正呈現爆炸性的增長,對於儲存的需求量也急遽增長,因此SSD的規格也出現新的變化。

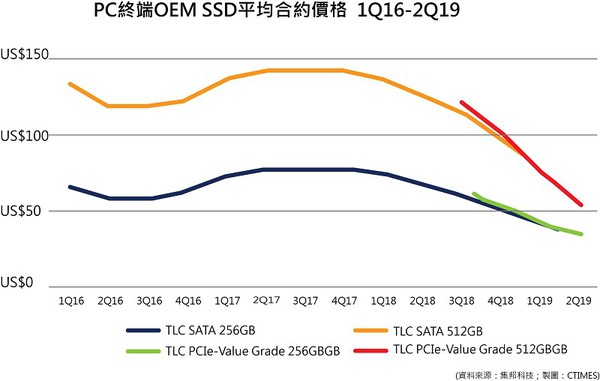

| 圖二 : SSD的合約價持續下探,將刺激SSD取代傳統硬碟的需求。 |

|

在目前摩爾定律(Moore’s law)發展即將達到極限的情況下,3D堆疊技術成為NAND Flash在有限成本之下,大大提升儲存容量的關鍵。所以,記憶體廠商也不斷研發更大容量的3D NAND Flash。於是,3D NAND Flash的主流已從64層3D NAND Flash躍升為96層3D NAND Flash;此外,也由於SSD容量急速放大,更快傳輸速度的PCIe SSD也將取代SATA 3成為市場新主流。

據了解,三星、東芝、英特爾等大廠推出的SSD,均已採用96層的3D NAND Flash。甚至,由於2019年3D NAND Flash每GB平均價格續降,SSD品牌廠商主打的容量也轉為240GB、250GB及256GB以上;消費性市場,則以480GB容量的SSD躍居主流,並將成為今年筆電的標準備配。

| 圖三 : 電競筆電興起,搭載更先進的處理器與GPU,讓PCIe介面的SSD蔚為風潮。圖為Western Digital WD Black SN750 NVMe SSD。(source:Western Digital) |

|

著眼於此,三星(Samsung)、SK海力士(SK Hynix)、東芝(Toshiba)、美光(Micron)等NAND Flash大廠,均已開始量產96層3D NAND Flash,甚至也正在朝向更容量的128層3D NAND Flash研發。如2018年三星以擴大64層3D NAND Flash生產比重,甚至搶先業界量產採用96層堆疊的第五代V-NAND快閃記憶體晶片,並於韓國華城、平澤廠大規模投產。與此同時,三星128層3D NAND Flash研發也在加速中。

另值得關注的是,2018年480GB容量的SSD與1TB(Terabyte)容量的傳統硬碟價差已縮小至約10美元;2019年在NAND Flash廠商持續投產96層3D NAND Flash和QLC NAND Flash之下。

市調機構集邦科技預期,512GB與1TB容量SSD的合約價,今年底每GB價格可能跌破0.1美元,創下歷史新低紀錄,並刺激SSD取代傳統硬碟的需求,今年SSD筆電的市場滲透率將從去年的55%提高至65%。同時,業界也預期480GB容量SSD價格將可望媲美1TB容量的傳統硬碟,因此筆電ODM(原始設計製造商)與OEM(原始設備製造商)會加快導入480GB容量SSD。

另外,因為筆記型電腦CPU規格升級,如愈來愈多的電競筆電品牌廠商推出搭載英特爾(Intel)最新第九代Core i處理器與輝達(Nvidia)主流的GTX 1660 Ti和GTX 1650顯卡,搭載的SSD容量也跟著看漲,讓PCIe介面的SSD蔚為風潮。如今,包括邁威爾(Marvell)、群聯、慧榮、矽統等廠商陸續推出PCIe介面的SSD控制器後,金士頓(Kingston)、威剛、創建、希捷(Seagate)、威騰(WD)等大廠,也都在今年將PCIe介面SSD列為主流產品線。

NAND Flash持續跌價 加快HDD市場空間

另一方面,由於NAND Flash每GB價格已下滑至甜蜜點,也在更加快壓縮傳統硬碟(HDD)的市場空間。根據IDC最新報告預估,傳統硬碟的市場產值將從2019年228億美元,至2023年縮減達212億美元。

2019年2月,全球傳統硬碟品牌龍頭希捷公佈最新財報,會計年度2019年第二季(2018年10月至12月)營收27.15億美元,年減6.8%,這是七季以來,首次出現衰退的一次;2019年第三季,營收同樣毫無起色,營收達23.1億美元,年減17.5%。希捷的季營收衰退,也印證傳統硬碟產業正在持續走下坡的事實。

傳統硬碟前景蒙塵,主要是受到資料中心採購風向轉變的衝擊。儘管資料中心市場高度成長,但是SSD價格崩盤,已大幅縮減與傳統硬碟的價差,激勵資料中心用戶轉向採購SSD,造成SSD與傳統硬碟在資料中心市場此消彼長的態勢。在全球傳統硬碟市佔率高達40%的希捷,自然在這波趨勢轉變的情況下,感受最為深刻,因為這將反映在營收的增減上。

再加上,中美貿易戰如火如荼,資料中心大量採用的傳統硬碟也是加徵關稅的名單,因此讓伺服器代工廠急忙將工廠遷離中國。希捷全球業務暨業務營運資深副總裁鄭萬成就坦言,第二季營收衰退,正是因為中國市場與雲端資料中心需求同步降緩。

為力挽頹勢,希捷也已採取因應策略。希捷執行長Dave Mosley表示,我們已在第三季開始出貨業界首款16 TB超高容量的傳統硬碟,預計將在2019年下半年實現大量生產。同時,在數據時代,預期也將帶來了新應用,包括機器學習、自動駕駛車及智慧城市,這些都依賴於更快的數據接取,而海量數據儲存將創造出更大的市場機遇,我們正在規劃技術路線圖,以滿足不斷增長的需求。

| 圖四 : 為力挽頹勢,希捷將於第三季開始出貨業界首款16 TB超高容量的傳統硬碟。圖為希捷14TB企業硬碟。(source:希捷) |

|

不僅是希捷,專注於精密小型電動機領域的日本電產株式會社,也感受到傳統硬碟市場的『寒意』。根據該公司最新的財報,今年機械式硬碟的出貨量將大幅下降。由於日本電產株式會社製造的傳統硬碟轉軸馬達,在傳統硬碟市佔率高達85%,因此這份財報問世後,備受產業界高度矚目。該公司認為,個人電腦所使用的傳統硬碟出貨量,將在未來出現劇烈下滑,預計2019年全年只能出貨6500萬台,較2018年的出貨量1.24億台,減少近一半。

結語

整體而言,SSD與傳統硬碟正走向兩條截然不同的道路,自此之後,SSD價格將極速下跌,同時市場產值也將不斷成長,相關供應鏈廠商會雨露均霑;相對的,傳統硬碟市場規模則持續萎縮,相關業者的經營,將會顯得相對辛苦許多。