| 圖1 : 受到近年來各地貿易戰不斷,部份台灣製造業已開始意識到應積極分散布局第二生產基地的必要性。(source:politico.eu) |

|

根據工研院產業科技國際策略發展所最新針對2019年台灣製造業景氣分析,儘管美中貿易衝突可能因談判順利而降低相互關稅制裁舉措,惟各界仍預期美方將持續對中國大陸科技發展和智財權問題持續施壓。工研院產科所提醒台灣廠商,在進行輸美產品製造及與中國大陸企業合作研發時,應特別留意可能遭受美方非關稅障礙的抵制風險,宜建立多元分散、彈性整合的協力廠商網路,降低美中科技圍堵造成的潛在營運損失。

同時透過持續投入研發、市場開發與建置海外維修體系等,提升產品定位與附加價值率。其中「附加價值」(Value added),係指企業為了生產目的,雇用「生產要素」,包含:勞動、土地、資本、企業經營等。經扣除產值的「中間投入」,向其他企業購買之原料、半成品或相關服務之後,所新創產品與服務價值,又分為:營業盈餘、受僱人員報酬、固定資本消耗、生產及進口稅淨額,並依其占總產值比重,決定附加價值率。

工研院產科所表示,由於台灣工具機廠商以中小企業為主,研發、市場開發、維修後勤體系能量不足,導致附加價值率即便在2017年達到21.3%,約比起2013年增加1.3%,仍略低於整體機械設備製造業平均水準25.7%,且低於德、日系廠商10~20%;組成比例又以受雇人員報酬為主,與營業利益表現均不如德、日系廠商。

然而,依與會的工具機產業代表回應指出,目前在這波中美貿易戰後,有意回台投資的廠商所遭遇的問題,其實很多都來自於財政部,而非經濟部。包含海外資金、設備移轉不易,以及外派高階服務工程師或國外原廠來台培訓時間過長,又容易被視為外籍正職勞工,增加企業負擔,殊不知其背景或正由於近年來全球聯合防杜避稅行動而來。

因應全球防避稅行動 各國競相提出反避稅措施

尤其因為21世紀初世界貿易組織(WTO)推動多邊談判機制不力,導致各國紛紛透過FTA(區域自由貿易協定)取而代之;加上2009年金融海嘯退潮之後,陸續提出有利於各國製造業回流、工業4.0革命等政策,幾乎可宣告傳統全球化潮流終結。歐美先進大國也因此全面檢討跨國企業投資新興開發中國家,卻可能利用各國稅制、稅政漏洞避稅,恐導致人財兩失的雙輸局面,促使全球積極投入防杜避稅行動。

| 圖2 : 在這波中美貿易戰後,有意回台投資的廠商所遭遇的問題,其實很多都來自於財政部,而非經濟部。殊不知其背景,或正由於近年來全球聯合防杜避稅行動而來。(攝影/陳念舜) |

|

如今不僅台灣財經部門皆已積極回應提出配套措施,以避免遭受國際制裁之外;或也可望藉此加速數位經濟商業模式(Business Model)成型。其有別於過去因為市場、生態系尚未普及成熟,資訊軟體往往被視為硬體設備製造廠商附帶的免費服務之一;到了自動化商用套裝軟體問世之後,又逢盜版造成價值大為縮水,直到近年來始逐步建立雲端訂閱機制。

其中依財政部賦稅署分析,目前國際避稅方法,約可分為:稅制面,利用國內外稅制差異,找出漏洞;或從稅政面,利用各國資訊不互通透明,容易隱匿所得。所以各國政府為了聯合維護稅基,興起全球聯合防避稅行動BEPS,期望藉此消除稅制不透明、稅制差異,以及數位經濟跨境交易等漏洞,防杜利潤移轉或避稅,2013年OECD始發表BEPS報告。

在該報告15項行動計畫中,與TP相關者包含BEPS 8~10防杜利用移轉訂價,將利潤配置與經濟活動分離的問題,尤其針對目前無形資產創造的利潤可觀,須確保移轉訂價結果(利潤)配置與價值創造一致。BEPS 13則為建立3層架構,供納稅人自我評估,是否遵循常規交易原則,並經過國內外稅務機關評估跨國企業的移轉訂價避稅風險,提供查核的有效資訊。

另於其中「標準化移轉訂價國別報告」承諾,須於2020年首次交換CRS資訊,以免列名黑名單受他國制裁。賦稅署進一步指出,目前台灣早在2004年便建立「本國事業移轉報告Local File」,僅用於營利事業受控交易資訊及其移轉訂價分析,只須向投資當地國稅局申報即可。

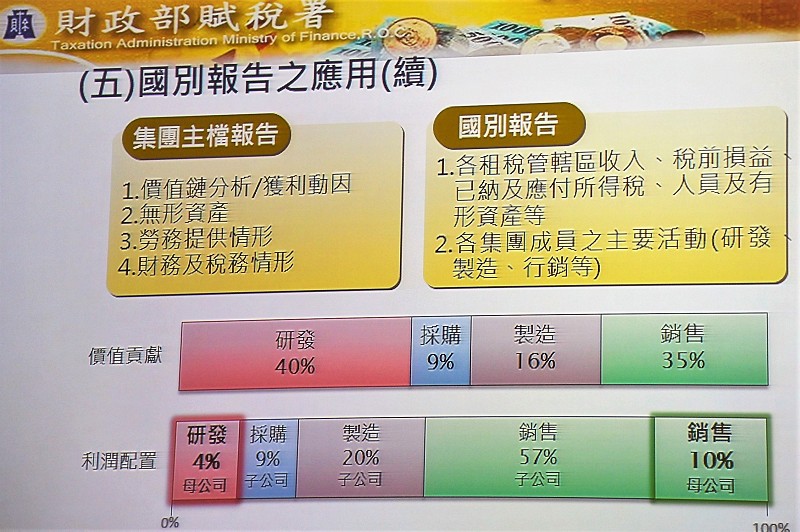

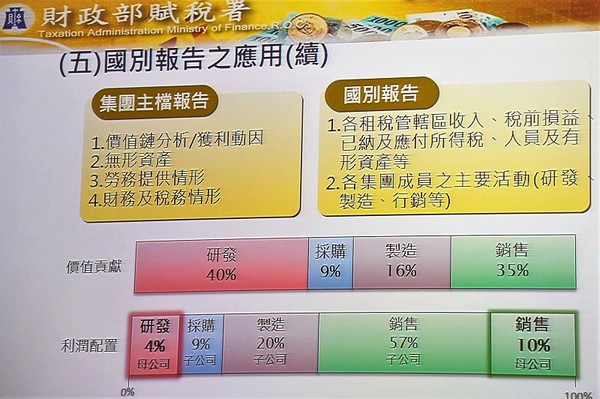

未來還應加入2017年開始導入的「集團主檔報告Master File」,記載年度營收總額達一定標準的跨國企業集團全球經營及移轉訂價綜覽,包含價值鏈分析/獲利動因、無形資產、勞務及財務、稅務情形;以及國別報告CbCR,記載跨國企業集團收入、利潤及稅負於全球配置情形等有形資產及人員之外,還有各集團成員於所在國從事的營運活動。

進而修正移轉訂價查準,納入BEPS AP 8-10的無形資產利潤分配原則DEMPE,可分為:開發(Development),因執行研發或行銷功能產生無形資產;強化(Enhancement),提升無形資產價值或功能;維護(Maintenance),維持無形資產價值及使用;保護(Protection),避免他人侵權使用無形資產;利用(Exploitation),有效應用無形資產。

| 圖3 : 2017年開始導入的「集團主檔報告Master File」,記載年度營收總額達一定標準的跨國企業集團全球經營及移轉訂價綜覽,以及國別報告CbCR,還記載了各集團成員從事的營運活動。(source:賦稅署) |

|

未來即使授權回銷母公司或當地銷售、服務,均應保留合理利潤或收取合理報酬,在進行企業併購時也應留意移轉訂價問題。以確保無形資產利潤分配與經濟活動和貢獻一致,包含執行功能、使用資產、承擔的風險與投入必要資金與能力等。

因應2018年起部份台灣企業適用國際移轉訂價TP修法趨勢,跨國企業移轉或隱藏利潤於低稅負地區,已非長治久安之道。財政部賦稅署建議企業,應調整全球投資架構和營運布局回歸經濟因素考量,利潤配置宜和功能、風險及價值創造一致。

數位經濟當道 影響企業移轉訂價策略

至於有關移轉訂價與國際租稅規劃間的整合管理,除了OECD已發佈BEPS行動方案,亦陸續針對常設機構、利潤分割法等,提出進一步指引。以因應目前數位經濟對於跨國集團企業的影響甚鉅,使之面對各項變革時,需要考量價值鏈調整所衍生的利潤配置、價格調整、交易流程規劃的成本效益;同時還應注意企業所得稅、移轉訂價、關稅、營業稅和其他間接稅帶來的影響,以建構完整面向的稅務管理制度。

包含現行各種AI、IoT、Cloud數位工具、平台確實影響企業營運和商業模式,將營收獲利用來打造品牌形象、價值,或與國際租稅架構有所衝突,必須提前檢討稅務治理、移轉訂價等政策,如常設機構(PE)等有形/實體或無形資產的課稅問題,防止企業經由分拆合約,或將營運活動分拆由數個來源機構執行等方式,濫用常設機構豁免規定。

進而合理分配剩餘利潤,包含課徵數位稅及善用利潤分割法(PSM)工具,尤其後者係因應交易各方活動是多層次且複雜的活動,導致利潤須被分割,可藉此先建立或測試交易相對方對於受控交易利潤具有獨特(unique)且有價值(valuable)的貢獻,例如持有某種特殊無形資產。

因應近期世界各地貿易戰烽火不斷,台商應檢視企業自身與美中進出口比例,重新審視受影響產品適用的進口稅則,強化跨國管理能力,思考如何降低成本;並透過智慧製造減少勞工水平不足,所產生的品質疑慮和學習成本,以及建立全球運籌管理資訊系統,以透過IT降低人治色彩,協助落實管理機制。