近幾年ICT業者面臨智慧型手機及平板市場成長趨緩,無不積極於物聯網產業尋找新藍海。智慧穿戴式裝置中的智慧腕帶式裝置(智慧手錶與智慧手環),因不僅具有解放雙手及隨時量測之優勢,並隨著Apple與各大廠的爭相投入,成為穿戴市場的最大宗,同時快速擴大整體市場規模。

2015~2017年可被標記為智慧穿戴式裝置的重要成長年,不僅是IFA、CES與COMPUTEX展的熱門話題,各領域大廠受Apple Watch鼓舞也陸續於近年加入戰局,穿戴式裝置不僅百花齊放並開始吸引大眾市場目光,可見大家開始看好此商機。全球目前主流之智慧穿戴式裝置包括智慧手錶、智慧手環、智慧耳機、智慧衣以及其他穿戴配件。

其中,數量最大宗的「腕帶式裝置」為智慧手錶與智慧手環的統稱,屬於可以穿戴在手腕上的微型輕便化裝置。由於智慧手錶與智慧手環因規格與應用模式界線越來越模糊。

本文將以傳統手錶/環之外觀做產品主要定義區分,其中「智慧手錶」為參考傳統手錶的外觀設計,偏向提供用戶各類綜合型資訊應用為主,軟硬體規格較高;「智慧手環」則是以環帶式外觀設計,偏向提供用戶聚焦於運動健康與休閒管理應用為主。

市場成長驅動因素

觀察全球智慧穿戴式裝置市場近年變化,估計2017年全球市場銷售量將達130.7百萬台,相較2016年成長25%。主要的成長驅動因素為:更多廠商及產品加入、市場關注度與接受度提升、產品使用情境逐漸明朗(如運動、健康、通話、支付及時尚搭配)。2021年的全球整體市場銷售量預估將達285.0百萬台,年複合成長率為21.5%。

目前智慧穿戴式裝置市場中,屬於腕帶式裝置的智慧手錶與手環價值主張較為明確,而且大眾市場認知及接受度也較高,因此,眾多大廠或新創也相繼積極布局此產品,故腕帶式裝置占整體穿戴市場銷售的最大宗。

至於其他類別的穿戴產品即便只占整體市場一成左右,但是其中兩類產品如智慧耳機與智慧衣,預期能在運動及健康管理領域有不錯的發展。如智慧耳機現在不僅有運動與心率偵測,更增加語音指令、觸碰操作及體感動作等操作互動方式。

像是Samsung Gear IconX的外殼可藉由觸碰點擊或滑動,操作音樂播放及音量;Bragi的Dash Pro可藉由iTranslate,即時翻譯40多種語言的口講內容;Jabra Elite Sport可藉由語音助理,傳遞心率及健康狀態的即時指導;Sony則除了擁有語音助理與觸碰操作功能外,還能以點頭或搖頭方式去回應指令輸入。

目前眾多業者正推出首款智慧耳機產品,未來更可期待Apple會升級現有的AirPod並搭配iPhone,讓使用互動更為方便,以進一步擴大此市場。

主要成長動能

2017年全球智慧腕帶式裝置市場銷售量估計將達110.7百萬台,相較2016年成長18%。主要的成長驅動因素為:更多廠商及產品加入、市場關注度與接受度提升,以及產品使用情境逐漸明朗(如運動、健康、通訊、支付及時尚等應用)。

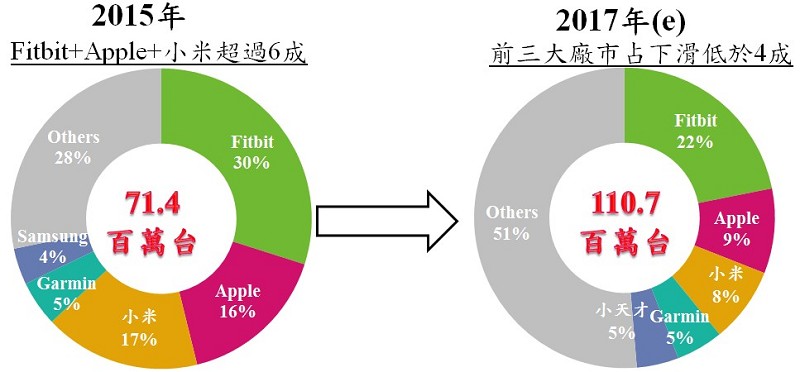

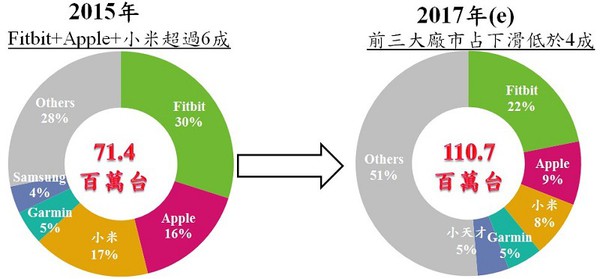

| 圖1 : 2015至2017年全球智慧腕帶式裝置市場品牌占有率變化 (資料來源:資策會MIC,2017年6月) |

|

其中智慧手錶產品為主要成長動能,銷售量將達53.4百萬台,年成長率為28%。預計2018年後智慧手錶銷售量也將超越智慧手環,主要因為ICT與鐘錶業者開發新智慧手錶產品,再加上智慧手環業者投入此市場,如Garmin、Fossil及瑞士鐘錶業者皆將加強銷售新錶款的力道,甚至大陸兒童智慧手錶業者與眾多新創公司等將於今年銷售新產品。此外,原先智慧手環大廠Fitbit也預期於今年推出新智慧手錶,2017年智慧手錶市場可望將持續擴大。

反觀智慧手環市場,雖今年整體銷售量達57.4百萬台,但年成長率僅10%。主因部分大廠及市場目光皆轉移至智慧手錶產品,而且原先智慧手環大廠Jawbone也於去年停產,因此預期智慧手環市場成長率將持續減緩。

| 圖2 : 智慧手錶市場的快速成長,讓智慧手環市場成長率持續減緩。 |

|

腕帶式裝置產值能在2017年達到236億美元,年成長率約26%,歸因於智慧手錶市場的快速成長,相對的使整體平均市場銷售單價(ASP)逐年提高。像是在2015年因Apple Watch的進入,不僅擴大整體市場規模,也大幅提升整體ASP。在2015年時整體ASP約達184.3美元,跟2014年的125.3美元相比,明顯成長47%以上,也因此在當年智慧手錶產值大幅超越智慧手環。

而從2016年至2017年ASP也都能持續穩定成長,主因為不僅ICT大廠與鐘錶商持續以推中高階錶款為主,且新崛起的業者也皆以智慧手錶為其銷售主力;同時,智慧手環主要業者也因產品的規格、感應功能及應用模式升級等以上種種因素,使今年整體平均售價預期可微幅提升至213.1美元。因此,隨著今年智慧手錶於腕帶式裝置市場崛起,帶動整體ASP隨之提升,預計2017年整體腕帶式裝置產值可達236億美元。

除了從以上銷售數字可證明智慧手錶的快速崛起,也可以從全球最大的搜尋引擎Google的關鍵字搜尋量統計數看出,歷年消費者搜尋智慧手錶關鍵字的搜尋量高低起伏,以及背後所隱含的消費者購買動機。

2013~2014年搜尋熱度最高峰都是在9月,從2013年開始智慧手錶業者透過IFA等大型展會,如Samsung、Sony、Moto與華碩等皆在第三季發表最新產品,欲透過返校潮與年底長假帶動買氣。

銷售量與關注度提升

然而從2015年開始,搜尋高峰季節就有所變化。關鍵在於Apple於三月份發表首款智慧手錶,雖影響其他智慧手錶在9月份的關注度,但也使大眾開始考慮將智慧手錶當其年底長假禮物,使2015年開始12月份為搜尋熱度最高峰,到了2016年12月更為歷年搜尋量最高點。

此也意味者,民眾不再只是因為大廠的產品發表才關注智慧手錶;反而經過三年多的市場宣傳與教育,加上產品的使用情境逐漸明朗與外型設計優化,大眾開始主動搜尋「智慧手錶」這個關鍵字,將智慧手錶產品列為其年底黑色星期五、聖誕節與跨年的禮物選擇,甚至是華人文化的尾牙贈品等。

雖然整體腕帶式裝置的銷售量與關注度皆有所提升,然根據統計,目前整體市場銷售市占率仍被少數業者所占據,為一寡占市場,如2017年腕帶市場上Fitbit、Apple與小米三家就共占據近四成;但是跟2015年相比,可發現大廠寡占比例已降低,可見其他業者於這兩年陸續加入並積極布局此市場。

產品定價策略

對於消費者而言,智慧手錶與手環是否具實用或必需性,仍存在不少疑問。然不可否認,目前已有不少廠商積極布局此市場,不僅研發最佳的產品規格,也嘗試各種腕帶式裝置產品可能的使用情境。本節將根據主要大廠訪談資訊與觀察近年在全球所銷售之數十款品牌與百款產品,以分析並釐清產品發展動態及未來可能趨勢。

以目前市場成長最快且關注度最高的智慧手錶來看,整體而言,目前智慧手錶產品訴求,不僅是生理資訊測量、運動狀態監測紀錄以及接收手機訊息等功能,亦開始積極開發獨立通訊與行動支付功能,並注重產品的外型設計與材質,創造產品的差異化及實用性,欲提升消費者購買產品的慾望。

以600美元做精品智慧手錶的區分,近年販售600美元以上錶款,有Apple、Samsung、Garmin與華為等。觀察目前的智慧手錶領頭羊Apple在精品手錶策略上,不以規格定價,而是將產品依外觀材質的不同作價格上的明顯區分,如有掛名Hermes的錶款皆達一千美元以上,或搭配Coach錶帶就增加整體售價約150美元。

同樣的,華為也實施此產品定價策略,市場銷售超過600美元的玫瑰金智慧手錶;甚至像Tag Heuer也利用自身高檔品牌形象,販售1,500美元以上智慧手錶,並有不錯的銷售成績。可見腕帶式裝置不同於智慧型手機,採產品削價競爭策略,反之將這些穿戴在身上的產品可像傳統名牌鐘錶一樣,定位為精品,讓產品平均銷售單價有上漲空間。

至於2017年所販售之600美元以下(不含600美元)智慧手錶,也強調一些突出的差異化功能。除了健康與運動偵測外,也特別強調時尚搭配、行動支付與通訊安全及B2B健康管理等應用功能,企圖打造智慧腕帶新契機。

四大使用情境

以下為近年四大腕帶式裝置使用情境:

在時尚搭配部分,這些進入腕帶式裝置市場的鐘錶業者,試圖翻轉消費者對於購買智慧手錶/環的想法,也就是從過去的「科技變時尚」轉換成「時尚變科技」。舉例來說,如瑞士鐘錶業者Tag Heuer,其智慧手錶就定位如錶界的BMW,主打有格調路線以襯托使用者。在2016上半年和Google與Intel合作推出的高價智慧手錶,就有不錯的銷售表現,所以在去年下半年推出更高價的萬元玫瑰金智慧手錶,搶攻年底銷售熱潮。在2017年更是強調智慧手錶模組化選擇與瑞士製造,積極於各通路銷售並舉辦實體體驗活動。

| 圖3 : 行動支付功能已逐漸普及於穿戴產品,主要有信用卡、第三方支付與電子票證三類付款機制。 |

|

行動支付功能已逐漸普及在各規格區間的穿戴產品上,主要有信用卡、第三方支付與電子票證三類付款機制。目前高階的腕帶裝置Apple、Samsung及華為等智慧手錶皆有NFC支付功能,並受惠於近年Apple Pay、Samsung Pay和Android Pay的快速發展,可預期會對穿戴式裝置的成長有推波助瀾的作用。像是Apple Pay利用NFC來傳遞Token代碼服務,以隨機虛擬的代碼取代卡號的資訊外,也將資訊儲存在專門的安全晶片上,並以刷手機的方式完成支付,將較第三方支付業者如微信,有更加安全且流暢的用戶體驗。

在電子票證如悠遊卡及一卡通等,為針對大眾通勤、小額消費商店等不同通路的小額資付機制。在2017年宏碁就有和悠遊卡合作將在2017臺北世大運,推出賽會專屬智慧運動手錶Acer Leap Ware,均內建悠遊卡儲值的消費功能;而同屬於低價位的華碩也在這幾年持續推出內建悠遊卡晶片的錶帶;此外,Garmin也推出和一卡通晶片系統結合的支付功能手環。各業者欲普及自家行動支付功能產品,以佈局臺灣智慧手錶市場的企圖由此可見。

不過,在行動支付的開發上,需特別注意內建安全元件的設定。像是除了Apple Pay內建Token代碼技術與安全晶片外,信用卡公司MasterCard和寶格麗共同開發的智慧手錶,也有與網路安全公司WISeKey合作;電子票證方面,Garmin所推出的一卡通智慧手環則是與採用 Infineon的Boosted NFC安全晶片解決方案,以確保電子小額支付的交易安全。

利基市場與應用走向

值得注意的是,2015~2017年驅動智慧手錶裝置市場規模成長,兒童與長者的安全及照護智慧手錶也功不可沒。尤其是中國大陸的智慧兒童手錶,即便在2015年中國大陸央視報導智慧兒童手錶有輻射及資安問題,但站在長期的視野來看,反而推動整體產業往更好的規範發展,並使業者能真正站在兒童的角度來研發設計產品。

| 圖4 : 兒童智慧手錶市場崛起,而其通訊安全功能也引起重視。 |

|

中國大陸的兒童智慧手錶市場崛起,也鼓舞各方業者更注重利基市場的發展,像是小米、LG和華為,甚至臺灣的Garmin及一些新創公司也更積極開發此利基市場。而Samsung 2016年底販售的Gear S3 LTE通訊智慧手錶,也新增SOS緊急通知功能,欲強化智慧兒童與長者手錶市場所注重的通訊安全功能。

運動與健康偵測是腕帶的基本應用,現在主要走兩條路線:一、鎖定B2B員工健康管理;二、往精準偵測的醫療器材路線邁進。然對於消費性電子業者而言,通過FDA實為耗時又耗錢,難符合其一貫能快速且短期獲利的產品策略,因此目前以出貨量而言,B2B員工健康較為可行方案。

(本文作者為資策會MIC產業分析師)

**刊頭圖(source: imore)