現在,以工業4.0為代表的智慧製造正改變著未來製造業的形態。在這新的製造體系中,資料是靈魂性的要素,位於核心地位。不過這並不意味著硬體在工業4.0中會被邊緣化,畢竟資料還是需要透過硬體作為載體,進而在現實世界中呈現其價值。因此,智慧製造中「資料」的崛起,也會給硬體帶來了不少的商機。接下來,從工業4.0「資料流程」的走向,可以更了解發掘出各個環節潛藏的硬體「錢途」。

傳感

在工業控制系統中,感測器是資料獲取端,它們負責將工業現場的大量非電量的物化參數轉化成電信號,再由系統從中解讀出關鍵的資料資訊,作為控制決策的依據。智慧製造對資料的依賴必然會刺激對感測器的需求,未來工業市場對壓力、位移、加速度、角速度、溫度、濕度、氣體、光敏等多種感測器的需求,會呈現整體提升的態勢。

另一個值得關注的部份,還有機器視覺核心部件的CMOS圖像感測器市場。根據IC Insights預測,全球工業用CMOS圖像感測器市場將從2015年的3.96億美元成長到2020年的9.12億美元。此外,多目三維視覺在工業場景中的應用,可藉由圖像感測器收集的圖像資料也會更加豐富,作用也會更為顯著。圖像感測器也將成為工業感測器市場中不容小視的一塊「蛋糕」。

互連

智慧製造系統生成的資料,需要經由一個快速、穩定的網路進行傳輸和共用。德國的《工業4.0研發白皮書》中將無線技術視為工業4.0網路通訊技術研究的重點項目。無線互連技術與傳統的有線工業通訊相比,優勢顯著:一、網路建構與維護成本低,根據測試,使用無線的測控系統其安裝與維護成本可降低90%;二、提高生產線設備配置的靈活性,且更符合智慧製造「大規模定制」願景所需的「柔性」要求;三、可適應多樣性的組網應用場景需求,Mesh、星型等多種網路的部署需求。

因此,不論是工業領域原有的無線協議—如WIA-PA、Wireless HART和ISA,還是通用的無線協議—如Wi-Fi、Zigbee、NFC、Bluetooth、2G/3G/4G網路通訊,都正影響、滲入工業領域。如何將NB-IoT等新興的LPWAN無線通訊技術融合到工業應用中,也已被列入一些公司的考量重點中。5G也在工業4.0的範疇,按照計畫2018年將實現公共5G網路基礎設施的設計與標準,為工業提供廣域網路服務。

不過,工業應用對無線通訊有更特殊的要求,特別是在可靠性和低延時等方面。因此,一些通用的無線技術短期內還是會用於設備和產品資訊的採集、內部資訊交互等非即時控制的場景,未來它們會與即時工業控制網路形成複合的通訊系統,為資料架設高效可靠的管道。

無線互連與傳感技術也在走向融合,具有無線資料通訊功能的無線感測器也會成為一個新的市場增長點。無線感測器網路可以擺脫傳統感測器匯流排的束縛,讓資料彙聚的方式更為靈活,成本也更低。在此基礎上,感測器產品還可加疊其他如能量採集等技術,形成更加多元化的產品,擴展應用版圖。

| 圖一 : 目前,無線互連與傳感技術也在走向融合,具有無線資料通信功能的無線感測器也會成為一個新的市場增長點(Source:Parker Blog) |

|

無線互連的藍圖固然讓人興奮,但是在工業領域有線連接這樣的「老司機」同樣不可或缺,特別是對於需要大頻寬、高可靠、快速回應的工業資料通訊應用。因此,也催生了高性能、高可靠的工業連接器需求。面對此高附加值的市場,連接器廠商也正不遺餘力地耕耘,例如現今的M8/M12連接器已可支援高達1Gbps的網速。

資料決策

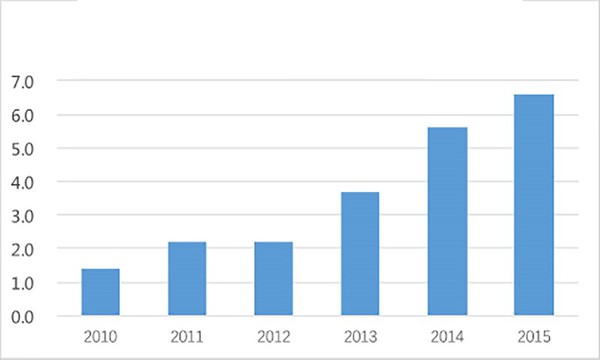

將資料彙集到雲端進行分析和處理,並與既有的資料庫進行分析並提供決策建議,是工業4.0的核心關鍵。這會牽動工業應用對資料中心的需求,不論是使用公有雲,還是構建私有雲,資料中心總量的增加是必然趨勢,預計到2019年全球資料中心基礎設備的市場規模將達到440億美元。

未來面對日益繁重的資料處理任務,需要更強大的處理器做支撐,新型的異構式的處理器架構正在登上舞臺,以解決多核通用處理器遇到的運算瓶頸。開發者們正在考慮CPU+GPU的模式,發揮GPU在浮點運算等能力的最大極限。同時,FPGA這種程式設計邏輯架構也備受矚目,FPGA與通用的處理器整合後有望成為未來資料中心伺服器的主流架構。伺服器處理器市場霸主Intel對全球第二大FPGA廠商Altera的收購,正印證了該趨勢。後續,高通也宣佈與全球第一大FPGA廠商Xilinx,以及Mellanox結成同盟,與Intel形成市場對峙。

值得注意的是,伴隨著資料中心運算能力的飆升,其功耗也越來越可觀,根據2015年的統計資料,全球資料中心總量已超過300萬座,其耗電量已占全球耗電總量的1.1%-1.5%。從單一資料中心運營成本分析,電費支出達70%,已遠超過硬體基礎設備的成本,資料中心的節能需求極大。因此,資料中心的電源架構也正在改變,比如通過中央變壓器將交流電直接轉為380V的高壓直流,並通過高壓直流匯流排分配到各個用電單元,簡化結構也提升效率。類似的改變,也為與資料中心相關的電源管理元件提供了市場機遇。根據了解,2015年中國資料中心節能改造規模為30億元左右, 預計未來5年內該數值會持續上升。

| 圖二 : 不論是使用公有雲,還是構建私有雲,資料中心總量的增加是必然趨勢,預計到2019年全球資料中心基礎設施的市場規模將達到440億美元。(Source:Blitzfang Medien) |

|

執行

資料在雲端分析處理後,形成的建議決策,將回傳給執行端,進而造成機械動作,形成一個「從端到雲,從雲到端」的完整控制循環。製造業中的機械動作都是由電機驅動的,因此精密的電機控制將成為催生工業4.0的市場增長點,從硬體的角度來看,這也會為MCU、DSP、FPGA等核心數位控制晶片提供施展拳腳的機會。

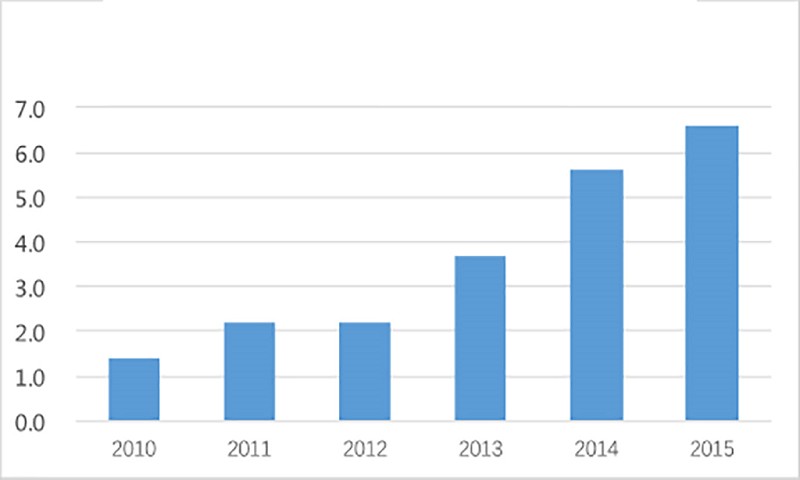

| 圖三 : 2010年後,中國工業機器人市場進入快速上升通道 |

|

工業機器人是工業4.0體系中重要的「存在」,它是一個更加智慧、綜合的執行設備。2015年全球工業機器人銷量為24萬台,過去五年中的年成長率為15%。中國市場,被認為是下一個工業機器人將呈現大幅成長的地區,而以中國市場為例,其在2010年至2015年工業機器人市場的年成長率達到了35%,總量為6.6萬台,若以此速度發展,預計到了2020年中國將占到全球工業機器人市場的40%。在市場拉動下,工業機器人所需的幾個核心部件—伺服系統、減速器、控制器—也將同步增長。特別是工業機器人控制器市場,業界逐漸認識到以往由機器人廠家自主設計研發的封閉的體系,已不能適應快速發展的市場需求,標準化和開放性正在成為趨勢,市場上已有一些獨立的機器人控制器廠商開始活躍,未來他們是否能夠借市場之力,改變工業機器人的生態,確實值得拭目以待。

總之,資料驅動的工業4.0變革,給製造業帶來的不是簡單的線性產品反覆運算,而是伴生著新架構、新品類、新模式。現在我們僅僅是窺見其一斑,更多的硬體機會還需要因應市場的發展,不斷去發掘。

**刊頭圖(Source:htsm)