智慧汽車或車聯網議題近年來已逐漸成為至為重要之新世代物聯網發展,此一議題重視程度已逐漸由原本之汽車大廠轉化為各類型新世代物聯網、晶片廠商,而包含Google及Apple 等聯網應用之領導廠商,也逐漸針對此一世代之狀況,推出新的應用,因此現階段此一領域似乎成為各大廠商所最為重視之一線戰場,如何在即將來臨的新世代中,掌握重點發展方向,並進一步成為市場發展主流,相信這不但是傳統車廠所積極必須面對的問題,更是現階段積極投入此一市場之新世代物聯網廠商所更欲積極思考之問題。

有鑑於此,本研究團隊根基於2015年之研究,進一步針對新時代智慧汽車與物聯網相關之重要議題,進行更進一步之專利分析,期望藉由專利分析,有效探討此一技術之發展特性,另外更進一步思考台灣廠商在這波趨勢中,所該面對及應用之角度,透過此兩點積極針對產業所面臨之變化狀況,進行分析,從中幫助台灣廠商找出其適當之發展方向。

車聯網技術及產業趨勢概述

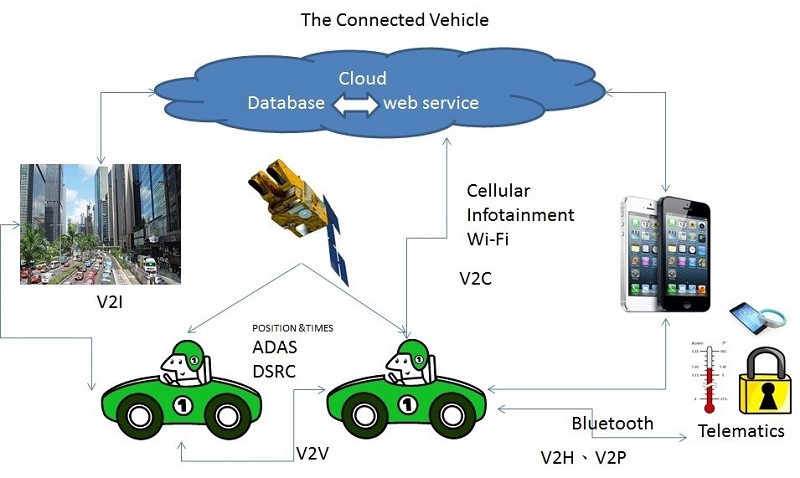

現階段智慧汽車所包含之技術範圍甚廣,但是嚴格說來,真正汽車要做到智慧化,也就是要做到完全自動化並且可以感知周遭一切,這部分並不能僅僅單獨依靠車輛本身之運作,還必須跟整體外在環境,包含人、事、物進行完整之關聯,才有可能做到完全「智慧」的狀況,因此為了達到此一狀況,將進一步結合更多樣化之技術,這些技術包含車輛間互相資訊傳遞與溝通、車輛與交通環境(外在狀況)之資訊傳遞與溝通、車輛與必要交通設備及公共設施之資訊傳遞與溝通、甚至包含車輛與使用者之目的及行為之預測與溝通傳遞,透過這些狀況與情境敘述可發現,現階段最為重要之關鍵技術將不再僅是受限於車輛本體,而是將車輛視作為一個更廣泛之資料集中與發散平台,此一平台將可以進一步針對各類型生活狀況及交通狀況進行連結,甚至預測,為此將幫助車輛進一步有效結合至全人之生活,而此一過程可說是現階段智慧汽車發展之重要發展契機,這部分之演進,現階段逐漸以V2X(Vehicle To Everything)作為此部分之代名詞。

而V2X就是將車輛逐漸視作一大型溝通平台,透過網路技術,將所有的相關進行連結與連接,這類型思考運用模式可說是未來通訊及物聯網之重要關鍵,整體而言,這將不僅僅將車輛帶到一個新的世代,相對而言,甚至將可以有效提升整體生活環境,使得車輛不再僅僅是單純的車輛,更是一個龐大的聯網與互通機構,此一設計將可以有效提升大眾之生活品質,更可以進一步帶動新一波的產業與技術革命,這或許是現階段逐漸飽和的資訊產品新的應用與新的拓展機會,而這正是為何現階段資訊廠商積極投入此一領域,並積極與車商進行競合的關鍵。

至於V2X所包含之領域,主要包括(V2V、V2P、V2I、V2C、V2H)五個領域,其中V2V是車輛對車輛間之資訊交流、V2P是車輛對行人之交流、V2I是車輛對設備之資訊交流、V2C是車輛對雲端,也就是大數據資料中心之交流至於V2H則是車輛與家庭相關之交流,整個交流之狀況,如圖一所示。

為此,本篇文章運用專利及產業的角度,進一步針對智慧汽車與物聯網之相關應用進行分析,期望透過此兩者之分析,有效找到台灣廠商投入之契機。

產業與專利分析

首先針對產業部分進行分析。現階段此一領域投入廠商眾多,除了傳統的汽車大廠之外,許多對此一領域頗有興趣之晶片廠商及眾多物聯網廠商均積極投入此一市場,因此針對市場之重點Player,介紹如表一:

表一、產業重點Player 名單(國際)

產業鏈上游(晶片設計公司、物聯網開發相關公司) |

產業鏈中游(重點汽車大廠及相關重點廠商) |

產業鏈下游(相關車用廠商及相關電子應用廠商) |

NXP(恩智浦)

ST(意法半導體)

Infineon(英飛凌)

Renesas(瑞薩電子)

Qualcomm(高通)

NVIDIA

Quectel

u-blox |

汽車大廠

GM(通用汽車)

Toyota(豐田汽車)

Ford (福特汽車)

BMW

Daimler

Volkswagen

網路大廠

Apple

Google

Microsoft |

Arada systems

Autotalks

Cohda Wireless

Delphi Automotive

Denso

Etrans System

Kapsch trafficcom

Savari

BOSCH |

從表一中,可發覺基本上現階段傳統汽車大廠在此一領域投入頗多,其主要技術部分基本上分為自行開發或與廠商合作為主,在自行開發部分多半是針對Car to X,也就是車輛對所有相關系統部分進行開發,這部分包含BMW、Daimler、Volkswagen均已有自行推出相對應產品連結至高階車款上,不過不同於網路廠商,基本上車廠之開發系統多半是用較為成熟之應用,而這部分應用多半仍奠基於ADAS出發,也就是從車輛本身安全之系統進行統整及相關開發,並運用3G及GSM之傳輸系統搭配DSRC進行運用,而搭配的相關廠商多半均為長久配合的相關車廠,因此DENSO、BOSCH、Savari等廠商均是其主要客戶。

至於上游之NXP(恩智浦)、ST(意法半導體)、Infineon(英飛凌)、Renesas(瑞薩電子)、Qualcomm(高通)、NVIDIA等廠商,主要是開發各類型感測器及車體完整溝通環境之晶片設計,其主要發展方向其實與傳統車廠是屬於互相競合的,除了搭配傳統車廠針對其次系統進行晶片開發之外,更進一步針對車聯網市場開發相對應晶片,而這類型晶片之目的即在於期望有效搭配各類型不同之汽車,甚至不同之廠商進行搭配,因此通用性與符合現階段市場標準是其最高指導原則。

但進一步針對這些廠商之通用產品進行分析,可發現這些廠商在推出車載相關晶片時,往往面對較大的問題,畢竟這些廠商許多都是做消費性產品起家,而一般通訊及消費性產品在可靠度及產品耐用度部分要求均沒有像車載產品要求之規格及標準來得複雜,因此廠商在推出這類型產品時,往往必須通過車廠相關標準及Tier 1供應鏈相關之認證,這才有可能打入智慧車市場,因此這類型廠商雖然積極想開發出適合所有產品的車載系統,有效將智慧車相關技術擴散,但是仍必須與傳統車廠進行溝通,因此某個層面來說,上游廠商在智慧車領域所具有之議價能量,將較不如消費型電子商品,且無法透過晶片主導規格發展,但是因為車廠對於產品具有之可靠度較為嚴謹,因此在使用年限跟長期利潤部分將會較現有之消費型晶片來的更為廣泛。

至於現階段台灣廠商投入之狀況,根據《天下雜誌》參考工研院IEK及車輛測試中心之相關分類,主要廠商包含下述表二:

表二、台灣投入之產業重點廠商

產業鏈上游(晶片設計公司、物聯網開發相關公司) |

產業鏈中游(重點汽車大廠及相關重點廠商) |

產業鏈下游(相關車用廠商及相關電子應用廠商) |

台積電

聯發科

聯詠

瑞昱 |

納智傑 |

宇碩

台灣國際航電

怡利電

華晶科

同致

怡利電

車王電

永彰

劍麟 |

透過表一和表二兩張表格比較,可發現台灣在產業鏈中游,相對而言較為缺乏,現階段僅有納智傑一家相關大廠具有重點規劃能量,因此台灣在此部分之發展,勢必需要搭配車廠或者其他網路大廠之表現,才能較有發展空間,因此嚴格說來,台灣在智慧車領域發展狀況並不樂觀,勢必話語權掌控在第一線大廠及網路大廠上,如果廠商想要投入此一領域,除了必須思考自己是否能通過車廠的標準及業界的標準之外,更進一步需要思考現階段車用標準及電子標準之差異點,進一步確認其主要之發展方向。

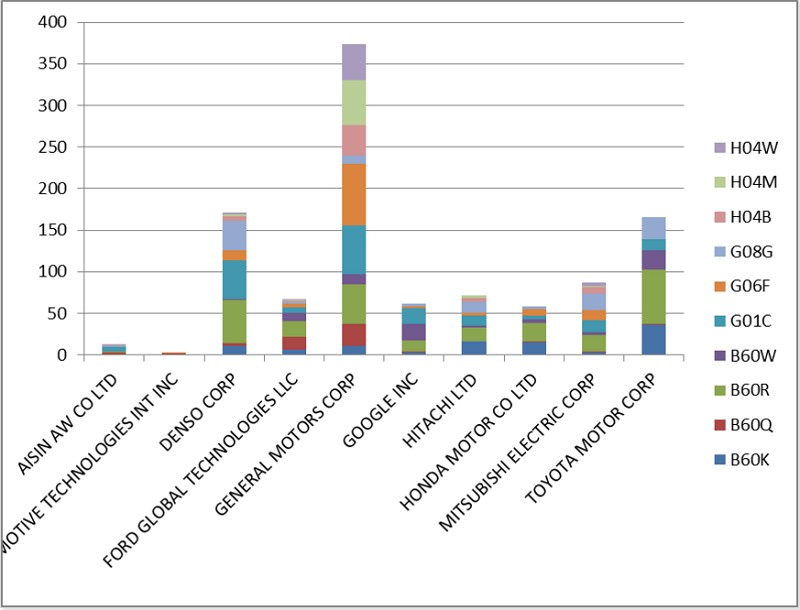

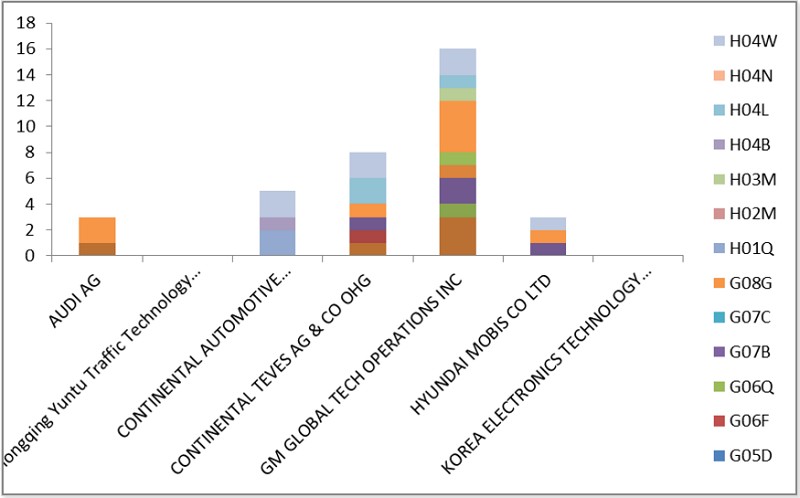

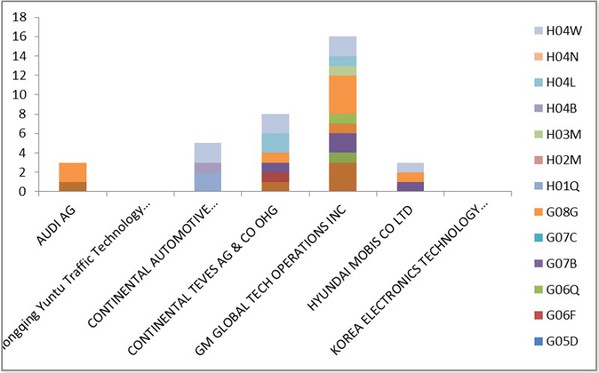

在探索過重點產業分析之後,進一步針對重點專利部分進行統整,這部分針對聯網車部分,也就是V2X部分進行分析,本研究運用相關字詞進行檢索,並針對世界上重點之專利局資料庫,即美國、日本、歐洲、聯合國(WIPO)進一步透過相關字詞進行檢索,藉由相關檢索結果,思考各國所獲得之技術分類(International Patent Classification;IPC)狀況分析結果展示如圖二及圖三:

| 圖二 : 聯網車相關大廠技術分析(V2V, V2P) |

|

(運用IPC三階進行分析,資料僅擷取前10大廠商及前10大技術)

| 圖三 : 聯網車相關大廠技術分析(V2I、V2C、V2H) |

|

(運用IPC三階進行分析,資料僅擷取前10大廠商及前10大技術)

透過此兩大技術之布局圖,可發現基本上車廠仍掌握了大部分之技術,專利數量排名前10名之廠商,重點車廠就佔了多數,重點車廠中單純以技術含量而言,又以通用(GM)之技術涵蓋量最廣,通用幾乎在各領域中(V2V、V2P、V2I、V2C、V2H)專利數量均名列前茅,其涵蓋之10大技術領域範圍包含G01C(導航及資料測量)、B60W(不同類型車輛控制系統)、B60K(車輛服務系統相關),而日本大廠TOYOTA著重於交通控制系統及無線定位發展技術,至於其他技術大廠部分,在(V2V, V2P)部分,主要仍是傳統車廠及相關Tier1大廠掌握技術數量之優勢,這部分廠商居於數量多數。

至於(V2I、V2C、V2H)部分,這部分除了車輛大廠之外,更多相關技術廠商投入此一領域,其中最為值得注意的是Continental Automotive。Continental-Automotive對於台灣廠商來說較為陌生,整體來說大部份印象來自於其車用相關商品,但依據其專利分析,可發現其技術領域以H04W及H04L領域均占大多數,這部分主要技術依照其定義主要是在網路技術傳輸及資訊傳輸部分,因此此部分可發現其廠商積極在此一領域布局,其整體布局方向未來勢必值得我們多加注意。

至於台灣廠商技術部分,在現階段四大專利局(美國、日本、歐洲、聯合國(WIPO))布局之中,台灣廠商均未名列10大,整體所擁有之技術能量並沒有累積至一定之話語權,在此一領域中不可否認台灣廠商或許是積極之參與者,但是台灣廠商是否能成為重點的Player?這部分依照技術能量累積趨勢來看,或許未來是悲觀的。

結論

現階段新世代物聯網技術已逐漸由傳統之消費型電子商品,慢慢轉向至車聯網領域,車聯網領域中其產業標準狀況與傳統之消費型電子狀況大相逕庭,傳統消費型商品標準主張的是擴充性及靈活性,但是現階段車輛產業標準卻是主張耐用性及長效期之生命週期,然現階段歐美廠商卻已經逐漸針對其中找到平衡點,並且進一步開始規劃出新的標準,這部分值得多加注意。

進一步針對台灣廠商之狀況進行分析,現階段台灣廠商在此一領域之專利技術較少,如果要強力發展此一產業,勢必須遵循歐美之相關標準及遊戲規則,必須針對其專利進行規避,或是加入其供應鏈,成為下一階之代工廠商,這部分在汽車產業而言,並不是沒有賺頭,但是否可以再造當初半導體之榮景,感覺相當困難。

至於台灣廠商可以發揮的強項在哪?初步針對各國智慧車領域之發展方向來看,現階段技術方向已逐漸由車用技術轉為互聯網及通訊市場,這代表未來資訊相關之資安問題將是下一個必須重視之重點。這代表未來此一部分勢必成為市場主流,而進入資訊領域又跟資訊安全息息相關,建議未來必定要重視資訊安全議題,此部分或許是台灣切入此一市場之契機。

最後,必須思考的,是現階段智慧車及聯網車已逐漸成為下一個NPE(Non-Practicing Entity,NPE,非專利事業體)關注之重點,車聯網及相關車輛運用專利似乎都已經逐漸有相關狙擊範例發生,這部分對於台灣廠商及政府在提出相關政策時都須進一步思考及關注,畢竟台灣廠商在消費型電子產品專利訴訟中,普遍較居於弱勢地位,現在當戰場逐漸轉向我國廠商更為不熟悉的智慧汽車與物聯網技術時,是否將再一次面臨更為惡劣之競爭環境,這部份真的質疑特別注意及深思。

| 圖四 : 現階段技術方向已逐漸由車用技術轉為互聯網及通訊市場,代表未來資訊相關之資安問題將是下一個重點。 |

|

(本文作者為國家實驗研究院科技政策研究中心副研究員)

@刊頭圖(Source:Bosch ConnectedWorld Blog)