在智慧化的趨勢下,再加上汽車應用更為強調安全、節能、舒適便利並需整合多元資通訊娛樂,汽車在電子方面所占的成本比重逐漸提升,其中,主、被動安全及先進駕駛輔助系統(Advanced Driver Assistance System;ADAS),已成為近期各大車廠投入發展的重點。同時,在電動車與車聯網的帶動下,相關設備需求亦應運而生。

長期在汽車產業逐漸朝自動化、智慧化邁進的發展趨勢下,對於汽車電子的應用將更為廣泛,相關元件占整體汽車的成本更可望進一步提升。

車用半導體產業現況

全球車用電子市場長期展望樂觀,根據日本研究機構富士總研的統計,預估2025年將達58.8兆日圓。整體而言,車用電子設備與零組件的裝置數量呈現持續成長的趨勢,主因為汽車性能提升,再加上電動車的發展趨勢,導致汽車裝置電子設備的數量呈現成長趨勢,並從高價車種逐漸延伸至平價車種,使車用電子設備應用的普及程度持續提升。

此外,一般認為設備開發技術持續進步,未來可取代多種設備的單一產品將陸續問世,但預計未來10年間,高性能產品應該還不足以衝擊其他產品,不過在單一功能的車載導航機、外接式的車載資通訊產品如PND等,受到功能被整合入車載一體機的趨勢,其市場則呈現下滑趨勢。其他如車用電子系統與零組件等市場,則可望維持穩定成長態勢。

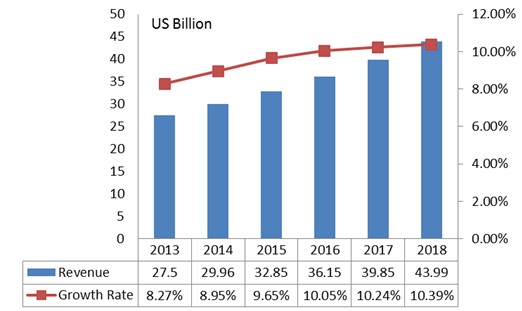

全球車用半導體市場規模

電子設備與零組件在汽車成本比重的提升,也意味著車用半導體的需求將逐漸成長。在目前汽車的製造成本中,高階車種應用半導體的成本約一千美元,其餘車種則隨整體價格而呈現遞減的現象,同時其差距可到10~20倍。

但是汽車的設計向來以高階車種先行,後續中低階、平價車種逐步採用相關功能與技術,因此長期而言,估計未來中低階車種採用半導體的需求將逐漸成長,同時以其目前的成本差異而言,估計仍有甚高的成長空間。

在車電次系統持續發展新興應用刺激半導體需求之下,全球車用半導體市場保持成長趨勢,2013年全球車用半導體市場約為275億美元,估計2014年約為299.6億美元,成長幅度約9%,2018年則可望成長至439.9億美元。

| 圖2 : 全球車用半導體市場規模 (備註:成長率 資料來源:資策會,2015年5月) |

|

全球車用半導體產業集中度仍高

過去在汽車的設計與製造中,車電大廠為掌握關鍵零組件,多傾向與特定半導體廠商建立策略性之合作關係,也因此形成了目前汽車半導體市場由少數業者形成近乎寡佔的現象。

2014年前十大業者仍佔有汽車半導體市場超過六成的市場。尤其在部分廠商已與供應商形成長期合作關係,如Bosch、Delphi、Denso等歐、美、日車電大廠,已分別培養出Infineon(英飛凌)、Freescale(飛思卡爾)及Renesas(瑞薩)等車用半導體供應商。

不過長期而言,車用半導體市場結構仍有可能出現改變,主因為整體汽車市場的發展重心逐漸轉變,尤其是中國大陸在國家政策扶持下,致力於培養自有品牌車輛與自主供應鏈,藉由與國際大廠的合資建廠及共同開發,已逐漸建立大型汽車品牌集團之技術實力,對於新進的半導體業者而言,為突破目前全球車用半導體市場由少數國際大廠寡佔的契機。

全球車用電子發展趨勢

車輛電子化帶動感測器應用

在智慧化、自動化的科技帶動下,智慧交通、智慧車輛的開發將維持穩定的進展。以智慧車輛而言,如Google在日前宣布開發的無人駕駛車,透過車內的智慧化系統,再加上車外的智慧交通環境,可提供無人駕駛的汽車應用情境,未來的發展具有甚高的想像空間。

僅以短期而言,相關智慧化的技術亦可望應用於駕駛輔助的功能開發,包括ADAS、自動倒車系統等。而智慧化科技的導入,對電子元件、半導體元件之需求將更為廣泛,包括感測元件、運算處理晶片、車用網路晶片等,估計相關新興元件的需求可望為新進業者帶來市場切入的機會。

智慧化輔助系統應用升溫

先進輔助駕駛系統中在影像感測應用方面,可發展為車道偏離、全車環視系統、盲點偵測、自動停車或倒車輔助等,雖目前感測器元件仍多掌握在國際大廠手中,但已有原相、銳相等台灣業者投入,而模組化或提供系統產品的業者不在少數,多由原本涉足車用零組件的業者如車王電、峰鼎電子等業者切入,在未來由輔助安全需求帶動,影像感測器與模組、系統元件將持續為熱門發展領域,而車輛自動化程度與智慧化發展的趨勢下,影像感測的精確度與影像判讀準確性的需求亦將日益提升。

而感測距離受限且夜間影像品質不佳等缺點使得影像感測輔以其他類型感測器如紅外線、雷達、超音波等技術所組成的整合型感測系統的需求亦在逐漸增加中,台灣業者可視自身的技術優勢尋求ADAS各類次系統廠商的合作。

電動車少量多樣需求

動力傳輸部分為汽車核心組成單元,既有車廠仍以自行開發或與既有車電大廠合作為主,不足之處亦以新進大廠為優先選擇。但如美國Tesla等新進(電動)車廠,由於規模小,在布局供應鏈時不一定能吸引大廠與之配合,而為台灣中小型廠商發展契機。

然而應用於新能源車的電源及電池管理IC、功率電晶體,需用遠高於3C應用的高壓製程製作,並具備對電池更為複雜嚴謹的保護與管理能力,對比台灣業者熟悉的電腦系統與消費性電子產業須有更進一步的技術提升。

此外,電動車對於車載資通訊需求增加,應以台灣累積之車載資通訊能量共同發展符合中國大陸市場需求之車載資通訊應用軟硬體及服務,尤其在營造車聯網無縫接軌環境與消除里程焦慮等方向將是解決方案發展重點。

車用半導體發展契機

在車用系統中電子化的程度日漸升高,同時帶動感測器中的半導體化程度。如壓力感測器、角位置感測器、角(加)速度感測器、加速度感測器等。在車輛既有的動力系統、安全系統中,感測器應用的數量與品質均將逐步提升。

測距感測器大量應用於駕駛輔助系統

近年來先進輔助駕駛系統已成各大車廠發展的重要方向之一,藉由車道偏移警示、盲點偵測、夜視輔助等系統將車輛由碰撞後啟動的被動安全提升為預防碰撞的主動安全層次,對車廠而言可提升各車款的差異化程度,對於使用者而言則可更進一步提升駕駛安全性。

ADAS由大量測距與測速感測器組合而成,例如盲點偵測增加了車後及車側的影像模組與感測器數量,車道偏離則藉由車道線的偵測感知車輛在車道中的行駛狀況,同樣將增加車前影像感測的模組與感測器數量。在ADAS逐漸成為車輛發展的顯學後,主要由影像顯示模組構成的測距感測需求亦將隨之快速增加。

表2 應用於ADAS不同感測器的特性

|

微波雷達 |

毫米波

雷達 |

雷射雷達 |

超音波 |

光學攝影

鏡頭 |

立體攝影

鏡頭 |

遠紅外線

鏡頭 |

感測範圍 |

<2m |

○ |

○ |

○ |

◎ |

|

◎ |

|

2~30m |

○ |

◎ |

◎ |

|

|

|

|

30~150m |

|

◎ |

|

|

|

|

|

感測角度 |

<10度 |

|

○ |

◎ |

|

◎ |

○ |

◎ |

>30度 |

△ |

|

◎ |

△ |

◎ |

○ |

◎ |

角度辨識能力 |

△ |

△ |

◎ |

|

◎ |

○ |

◎ |

外界干擾下感測能力 |

雨天 |

◎ |

○ |

△ |

△ |

△ |

△ |

△ |

霧/雪 |

◎ |

◎ |

|

○ |

|

|

△ |

髒污 |

◎ |

◎ |

△ |

◎ |

|

|

|

夜視功能 |

|

|

|

|

|

|

◎ |

測速功能 |

◎ |

◎ |

|

△ |

|

|

|

備註:圖示◎表優、○佳、△尚可 (資料來源:資策會MIC,2015年5月)

過去著重在消費性電子影像處理的台灣廠商,因本身在技術與終端產品具一定技術競爭力,因此在ADAS成為各車廠未來發展重點後,在車道偏離、全車環視、倒車輔助、胎壓偵測與自動停車等相關產品,台灣後續具相當競爭力,從感測器、模組到系統廠商皆有切入空間。

台灣業者可考慮優先切入車後市場

車輛自動化包括自動停車、小範圍自動行駛(如停車場)甚至無人駕駛等,已成為國際電子大廠與車廠的布局重點,雖然目前在法規以及安全性的考量上尚在發展階段,但相較於切入封閉程度高的傳統車廠供應鏈,長期而言對於與國際電子大廠已有長期合作經驗的台灣廠商有較大的潛在發展機會。

ADAS、TPMS雖以車前市場規模較大但在AM市場仍有一定之發展潛力,將可藉由AM市場直接向終端消費者銷售方式建立品質與產品供應鏈,再尋求與車廠的合作機會發展OEM市場,而目前已具備實績的台灣車電廠商亦積極發展ADAS,測距與測速等感測器相關業者將有共同發展之合作機會。

(本文作者為資策會MIC資深產業分析師)