廣泛來看,行動支付可以概略分為遠端支付與近端支付兩大系統,像是利用智慧手機或是悠遊卡等終端裝置的NFC(近場通訊)技術進行小額付費的情境,都可以被歸為後者。

除了信用卡、悠遊卡或是香港的八達通這類的塑膠貨幣外,這幾年討論最為熱烈的,莫過於智慧型手機甚至是穿戴式裝置也開始陸續導入近端支付的功能。

智慧型手機牽動近端支付發展

「但智慧型手機的介入,卻也影響了整體市場的商業模式(Business Model)。」英飛凌智能卡與保密晶片業務事業處經理田沛灝說。

田沛灝指出,智慧型手機業者的介入,連帶電信業者也有意採取行動,打算搶食近端支付的市場大餅,所以近端支付系統在智慧型手機上的類別,因為商業模式的不同,而有所差異。

一般來說,若要完成近端支付的操作,在系統上必須同時具備NFC(近場通訊)的前端收發器與SE(Secure Element;安全元件)兩者。前面已經談到,因應商業模式的不同,行動支付系統架構也會有些許差異,傳統的設計架構,是採用SWP SIM模式,NFC的前端收發器與SE會加以拆分(亦有可能加以整合),來迎合如電信業者們的需求。

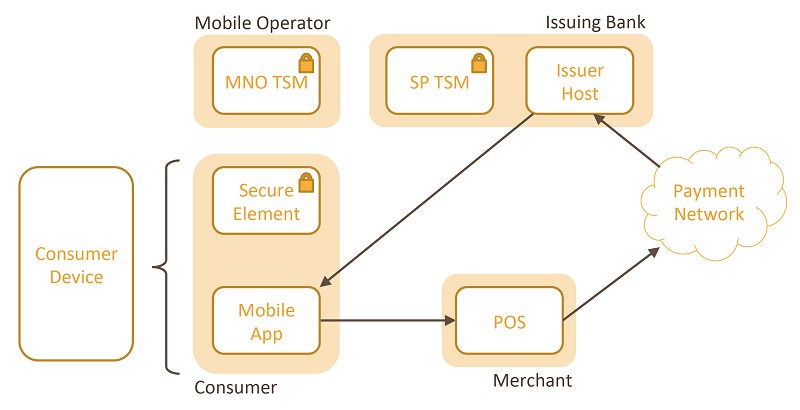

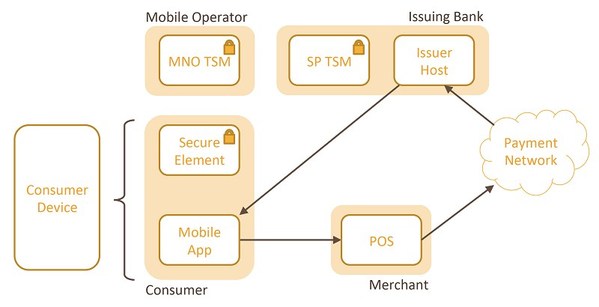

| 圖1 : 為了因應不同的商業模式,就NFC支付系統的設計架構上,自然就會衍生出不同的系統架構。(Source:www.paymentscardsandmobile.com) |

|

最後一種,則是由品牌手機業者,以經營生態系統的方式,創造自有的商業模式,來打造所需要的系統架構,這類業者莫過於三星與蘋果兩大品牌作為代表。田沛灝進一步談到,就智慧型手機的市場現況而言,由於三星與蘋果兩大業者所合計的市場佔有率就已經有五成左右,所以可以預期這類的支付系統架構的能見度也就愈高。

但她也強調,畢竟近端支付牽涉的生態系統相當廣泛,即便強如三星,最多也只能在當地市場打造自有的商業模式,但來到國外市場,還是必須與當地業者合作,才有可能打開市場。但為了要加速其商業模式的成熟與擴大市場影響力,預料三星也會將支付的功能,從高階機種向下延伸至中低階機種。

NXP(恩智浦半導體)智能識別產品部業務經理羅仁助也指出,就近端支付來說,目前來看,主要的挑戰來自於各國的法規限制,不管支付系統本身的架構如何調整,關鍵在於SE的主導權在誰手上?若以蘋果而言,蘋果已經將TSM(Trusted Service Manager)直接內建,有別於過往的傳統作法,由獨立的TSM 業者直接來負責銀行與VISA等機構之間的轉換工作。但蘋果這種作法在目前的市場中,還是屬於相對獨特的,如同田沛灝所談提供的商業模式是否可以讓使用者與合作伙伴接受,這才是重要關鍵,據了解,蘋果的Apple Pay必須經過六次驗證,才能開通其服務。

| 圖2 : 蘋果進入近端支付市場,不管為何動機為何,蘋果讓其生態系統的相關業者願意配合,已經是該市場十分重要的指標之一。(Source:蘋果官方網站) |

|

晶片方案與市場策略的差異

而為了因應各地市場的風土民情的不同,過去晶片業者在提供其解決方案時,在SE上大多會燒錄其所需要的韌體,但這種作法最大的問題在於,若終端市場改變其模式,晶片就無法有效使用,所以就晶片業者現有的作法,就會改採提供空白的SE,再交由系統整合或是當地系統業者來進行燒錄的工作,以達到客製化的效果。但是還是要以NFC技術為前提,來搭配不同的硬體架構設計,相關的晶片供應商在解決方案的提供上,基於各家背景與解決方案完整度等因素的不同的緣故,自然就產生了不同的策略組合。

羅仁助表示,未來不論是哪支手機都能使用近端支付,所以可以想見未來的發展會非常蓬勃,但是,礙於近端支付所牽涉到太多不同類型的業者,這也會進一步衍生出不同的商業模式,自然就會形成不同的生態系統。基於這樣的前提,NXP提供了裝載器服務(Loader Service),以因應各區域不同的商業模式。畢竟,這牽涉到整個生態系統間的收益分配,NXP的裝載器服務有利於打造近似於客製化的解決方案。

ST(意法半導體)技術行銷經理凌立民談到,ST在近端支付市場的策略上,會採取完整的產品方案,來因應市場需求,像是SE與NFC的收發(強波器)都能與ST的產品線進行搭配。

就ST的角度而言,高度整合的產品線應是市場未來的需求,當然,ST也會提供分離式的產品,讓客戶有較大的設計彈性。但ST會採取接腳相容的方式,減少客戶在設計上的負擔。凌立民也指出,ST的MCU(微控制器)產品線,也能與行動支付方案相互搭配,這一點亦是其他競爭對手較為不同的地方。

羅仁助談到,就解決方案的完整度上,NXP的完整度算是相當高的,概念上與ST可說完全一致,但除此之外,後者也要滿足軟硬體特性,軟體方面就是產業界常談到的COS(Card Operating System)。

至於ST與英飛凌皆表示,為了強化使用者體驗,故與奧地利微電子合作,搭載Booster以優化整體系統表現,羅仁助認為,搭載Booster的作法,並非是絕對必要,而是在實務環境上,由於讀取器(Reader)的設計造成讀取距離不一的情況下,為求謹慎,才要有這樣的作法。但他反問,若收發器的表現如果相當出色,就沒有搭載Booster的必要。再者,加上Booster本身也會增加成本,這是客戶要思考的課題。

| 圖3 : NXP(恩智浦半導體)智能識別產品部業務經理羅仁助(攝影:姚嘉洋) |

|

礙於各國法令與民情的不同,再加上又有手機、

電信與發卡銀行等業者所共同形成的生態系統,

一定會產生些許的差異,那對於相關的晶片供應商而言,

就會形成市場策略的不同。

此外,市場有一種說法是,由於NFC收發器的功能,會被高整合度的無線連結晶片所整合,所以專注於SE的開發,亦不失為另一種選項。羅仁助指出,站在NXP的立場,的確同意會有這種情況出現,但被整合之後,NFC收發器的表現若不穩定,自然就有Booster發揮的空間。但就目前市場的狀況來看,獨立的NFC收發器仍然是市場主流。

行動應用處理器能否取代ESE仍待觀察

田沛灝認為,將SE直接整合進應用處理器,透過軟體與雲端方式來進行資料保護的工作,這種作法風險較高,所以應用處理器業者是否願意積極經營此一領域,就成為觀察指標。

凌立民同意,近端支付的安全認證,是一道進入障礙極高的門檻,行動應用處理器供應商如高通或是聯發科等,是否真會進入此一市場,恐怕還有待觀察,他透露,光是要取得VISA與Master的認證就至少需要一年以上的時間,但這也僅是基本的認證而已,各國當地的認證又是另一道關卡,若要節省設計與認證時間,客戶就必須找ST或是英飛凌這類的晶片供應商,才能克服安全認證的門檻。

在ESE(嵌入式安全元件)方面,羅仁助也談到,相較於應用處理器業者投入安全防護機制的經營,SE的存在其實更有意義,對NXP來說,ESE不光是只有安全防護的功能,個人資料保護、相關個人APP的應用,都能透過ESE來提供更多的附加價值。至於近期產業界相當熱門的話題之一:TEE(Trusted Execution Environment;信任執行環境),放在SE上,其安全性就不會有太大的問題,但若是放在應用處理器或是利用軟體來執行TEE,安全強度還是有限,短期來看,由ESE來負責安全防護的角色為市場主流。

| 圖4 : 即便應用處理器搭載了安全防護功能,但是否能通過如VISA或是Master等企業認證機構,恐怕還有待觀察。(Source:高通) |

|

穿戴式應用後勢可期

至於在穿戴式電子應用在近端支付也有不低的討論度,田沛灝認為,明年應是穿戴式電子在近端支付發展的主流話題。這類應用,大致上可以被用來進行小額付費,像是悠遊卡或是iCash卡等。依其穿戴式應用的類別不同,在系統架構的設計上也會有些差異,但大體上,仍然與智慧型手機的NFC近端支付系統的概念類似,一定會有NFC的收發器元件與SE,若有距離較遠的問題,就會視情況加上Booster,當然,加上Booster,不論是成本或是用電上,都會略為地提升,這就端看使用的實際情境而定。

羅仁助也補充說明表示,中國大陸的北京一卡通,已經開始推出智慧手環的產品,這也並非現在才開始發生的事,所以並沒有太大的技術挑戰,若真要說最大的挑戰在哪,或許就是手環是否能直接顯示餘額了。

| 圖5 : 蘋果讓穿戴式裝置也開始採用近端支付功能,預料接下來近端支付市場將有更多的話題。(Source:蘋果官方網站) |

|

結論

討論近端支付的發展,雖然已有一段時間,但到了這一兩年,才開始有相對顯著的成長,不難發現,相較於其他應用,正因為有許多認證與當地法規等因素,即便是已經進入成熟期的智慧型手機應用,也需要諸多不同的業者一起合作,才能創造更大的市場機會。而安全防護機制,正是牽動晶片業者們能否在該市場勝出的重要關鍵。

**刊頭來源(Source:s1.1zoom.ru)