自人類有商業活動以來,交易模式、付款工具不斷的在演進,從遠古時代的以物易物開始逐漸演變為以貝殼、鈔票等實體貨幣交易,信用卡的出現讓人們不必再攜帶沈重的皮夾或皮包,塑膠貨幣的興起,改變了消費者的付款方式。

如今,智慧手機強大的功能帶來新一波的支付方式,用戶只需一機在手,就能暢行無阻。行動支付不只顛覆了消費者傳統的消費模式,同時也為零售商、行動產業、金融圈等產業帶來大幅度的改變,而這些業者也正磨刀霍霍的準備迎戰Shopping 4.0的消費革命。

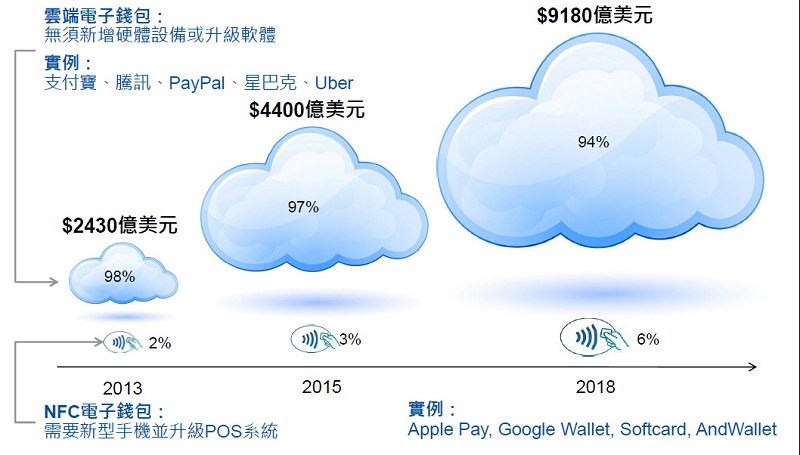

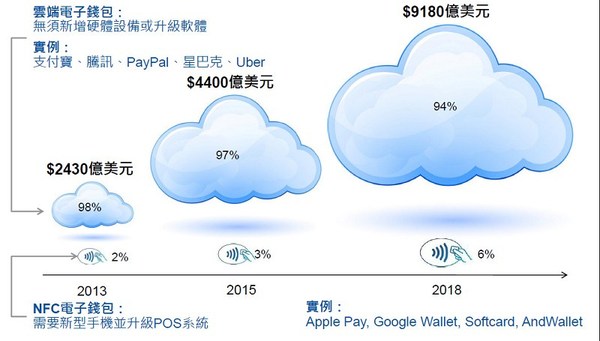

日新月異的行動技術讓智慧手機的功能越來越強大,受惠於行動技術的成熟,也讓行動支付商機越來越大,在蘋果、三星、Google等其他廠商的努力下,更讓行動支付在全球快速發展。根據Gartner預測,行動支付市場將會從2013年的2,430億美元成長至2015年的4,400億美元,而2018年預計將達到9,180億美元。

| 圖1 : 智慧手機強大的功能帶來新一波的支付方式,用戶只需一機在手,就能暢行無阻。 |

|

隨著越來越多廠商推出自家的行動支付方案,2015年將進入行動支付市場的元年,目前市場的行動支付解決方案包含了Apple Pay、Google Wallet、Venmo、Facebook Messenger、LoopPay、Square Cash、Dwolla等。

交易體驗升級 行動兼顧安全與便利

行動支付與電子商務可以說是息息相關,而隨著網路技不斷進步,加上智慧手機、平板電腦等行動裝置的出現,在行動裝置及行動通訊網路的日益普及,讓上網不再只受限於電腦之前,人們可以突破時空限制、行動化地完成各項活動,電子商務的範圍也不再受到限制,而是隨時隨地都可以購物,「行動商務」儼然成形。當然,行動商務的盛行,也帶來了更便利的付款方式-行動支付。

根據發卡銀行萬事達卡統計,97%的消費者在線上消費時,會因複雜的註冊或登入程序、結帳時碰到困難以及對網站安全性有所疑慮而放棄購物,而2013年全球網路交易因此損失的交易額便高達1.79兆美元。相較傳統的付款方式,行動支付帶來更便利且安全的消費體驗。

行動支付依照付款方式不同,可分為遠端支付及近端支付,前者是指可提供線上支付的電子商務、手機APP模式或是雲端電子錢包,如支付寶、騰訊、PayPal、星巴克、Uber、MasterPass等;而近端支付則是可以透過NFC(近距離無線通訊)、QR Code或其他可近距離感應式付款的解決方案,例如Apple Pay, Google Wallet, Softcard, AndWallet。Gartner研究總監沈哲怡表示,前者的好處是不需新增硬體設備或者升級軟體,能夠適用在多數的商家及購物網站,這也是行動支付成的關鍵因素之一,而後者就需要新型手機且要升級POS系統。

| 圖2 : 就現況而言,行動支付超過九成的主流市場都來自於非NFC技術的雲端支付方式。(資料來源:Gartner) |

|

也因此,Gartner認為,儘管今年各家業者紛紛推出NFC的行動支付解決方案,但今年NFC技術在整體行動支付預計只佔有3%,即使2018年也僅有6%,超過九成的主流市場都來自於非NFC技術的雲端支付方式。不過即便如此,隨著蘋果在iPhone加入了NFC技術以便支援Apple Pay,讓NFC在行動市場中又開始備受關注。

行動支付平台戰

而目前,以近端支付來看,大致可分為TSM、HCE、Apple Pay以及三星的Samsung Pay等平台。

TSM

其中,TSM(Trusted Service Manager,信任服務管理平台)發展較為成熟,也是台灣主流的行動支付方案。在TSM平台中,銀行業者及電信業者透過IC卡、嵌入式、貼卡(Sticker)、Micro SD等方式在手機中植入SE安全元件,並交由再行動網路營運商、發卡機構與服務供應商之外的可信任第三方,也就是TSM來管理,並進行資訊的整合及交流,確保其安全性。同時,手機製造商則必須製造具備NFC功能的手機。

其生態系統較為複雜,牽涉到了手機供應商、行動網路業者、安全元件供應商及TSM等業者。VISA總經理麻少華指出,在此平台中,每個業者都扮演相當重要的角色,因此需要支付產業與行動產業間的合作。

| 圖3 : 相較於TSM平台,HCE簡化其複雜的生態系統,提供了另一種行動支付的解決方案。 |

|

HCE

由於TSM平台涉及許多不同產業的業者,不僅流程複雜,其中還牽涉手機端與安全元件的相容問題。為了簡化複雜的生態系統,Google提出了HCE(Host Card Emulation)平台,簡化了TSM流程,提供了另一種行動支付的解決方案。聯合國際行動支付公司副總經理黃朝宗指出,由於TSM體系複雜,且發卡成本較一般信用卡高,因此難以大量發卡,而HCE才是真正適合行動支付普及的解決方案。

Google在Android 4.4作業系統KitKat中導入HCE技術, Android 4.4以上的裝置透過NFC應用程式可模擬晶片卡,其省略了安全元件,而是將信用卡資料儲存在雲端,不需要加裝其他的硬體設備或安全元件。省略了安全元件,讓電信商的角色變得更單純,只需提供消費者行動網路方案,而不須介入安全元件協定,支付產業與行動產業的合作較為簡單,僅有雲端支付平台供應商扮演較重要的角色。麻少華指出兩者最大不同之處在於,TSM平台較為封閉,而HCE平台自由度較高。

而這個雲端支付系統組成元件包括行動應用程式APP、行動應用程式平台以及雲端支付平台。其中,麻少華表示,雲端支付平台為最核心的元件,當用戶申請信用卡帳戶時,此支付平台將會發給用戶一組替代帳號(與實體卡片帳號不同),當需要交易時,可透過應用程式下載金鑰,透過此金鑰完成交易。同時,發卡銀行也透過此雲端支付平台管理用戶信用卡帳戶。

不過,雖然簡化了流程,但HCE在使用上仍有其不變之處,其一是必須在有網路的環境下才能夠下載金鑰完成交易,其二則是必須先在交易之前準備好所需的資料如金鑰。

MST

然而,不管是TSM或者HCE都是以NFC技術為主的行動支付,這除了手機必須支援NFC支外,還必須依賴外在環境成熟,例如感應式讀卡機必須普及,或者隨時隨地都有行動網路。沈哲怡指出,行動支付的成功關鍵因素之一是必須無所不在,例如需適用於多數商家與主要購物網站、多數發卡機構與網絡均有支援或者適用於各大作業系統,例如iOS與Android。

而NFC技術因礙於支援NFC技術的手機仍未普及,且商家對於感應式讀卡機汰換率仍不高,因此只佔有市場少數分額。對此,三星的Samsung Pay則以MST(電磁安全傳輸)技術應戰,這也是目前大多數現行的信用卡交易所採用的技術,這意味著Samsung Pay可相容於傳統刷卡讀卡機,店家不必更新設備就可以支援Samsung Pay。

三星在行動支付市場中起步較晚,但在今年二月收購了行動支付的新創團隊LoopPay,其技術能夠讓行動支付更廣泛的運用在各個場所,且為大多數商家所接受。

| 圖4 : Samsung Pay可相容於傳統刷卡讀卡機,店家不必更新設備就可以支援。 |

|

LoopPay採用的是一種磁場技術,其能夠發出類似信用卡磁條的詞性訊號,讓多數現有的信用卡讀卡機都能夠讀取,以進行支付交易,這也意味著LoopPay的技術相容於傳統刷卡讀卡機,因此可以被超過千萬間的商店所接受,LoopPay表示,此技術以能夠用於美國90%的支付終端機器。

LoopPay最大的優勢是,NFC技術必須讓商家也有可感應NFC的設備才能進行支付,因此店家硬體設備升級的速度也影響了這些大廠推廣行動支付的進度,而LoopPay讓店家不需升級設備就能夠讀取訊號。三星在收購LoopPay後,也以LoopPay技術為基礎發表了Samsung Pay,能夠同時支援NFC和MST兩種技術。三星IT和行動通信部門的聯合CEO申宗均表示,Samsung Pay將重塑人們結帳付款的方式,並改變他們使用智慧手機的方式。

台灣腳步慢半拍?

行動支付時代的來臨,創造了一個全新的支付生態體系,行動業者、零售商、銀行、第三方支付業者等都想搶食這塊金流大餅,但是相較於美國、中國、日本等其他國家在2014年或甚至更早就已經開始支援行動支付服務,台灣的腳步卻慢了許多。

台灣雖第三方支付業者在近兩年來增加不少,但立法院直至今年1月才終於通過「電子支付機構管理條例」(即第三方支付專法),並自5月開始執行。根據條例內容,開放第三方支付可提供代收、代付、儲值、匯款等金融業務,每日儲值、匯款金額上限為新台幣 5 萬元。

| 圖6 : 行動支付的發展趨勢,是讓用戶透過儲存卡號的雲端電子錢包或者透過NFC等感應技術以手機代替信用卡及VISA金融卡來進行支付。 |

|

然而,對於此專法,不少業界人士認為,法規仍跟不上市場潮流。第三方支付法主要規定是讓用戶再第三方帳戶儲值,再進行交易。但以行動支付的發展趨勢而言,是讓用戶透過儲存卡號的雲端電子錢包或者透過NFC等感應技術以手機代替信用卡及VISA金融卡來進行支付,與金管會所制定的第三方支付專法定義不同。

不過雖第三方支付專法看似不能符合業者和消費者期待,但目前已有多家業推出行動支付服務,如Pchome Pi、gomaji、MasterPass等,而群信與台灣行動支付也陸續宣布TSM開台,聯合國際也已經進行HCE平台的建置,預計台灣行動支付市場發展更為蓬勃,提供消費者更便捷完善的支付利器。

抵制Apple Pay CurrentC即將上路

自Apple Pay推出後,加速了行動支付的市場發展,而龐大的商機,更吸引越來越多企業的加入,成為兵家必爭之地。現在,行動支付市場將再添一名戰將,美國行動支付服務商CurrentC近日宣布,將在八月開始進行小規模的測試,並且在之後開始大規模的佈署。

Apple Pay在去年推出之後,儘管已受到多店家的採用,但是仍有商家表示礙於無法安裝支援NFC的設備而不支援Apple Pay,另外美國一些重量級的零售商如沃爾瑪、Best Buy及Target則是想開發自己的行動支付系統,拒絕採用Apple Pay,而CurrentC就是三大零售商與行動支付開發商MCX聯合開發出的行動支付服務,為了推廣CurrentC,零售商還必須簽屬一份為期三年的協議,只使用CurrentC,不過這項協議將在下個月到期,到時Best Buy將宣布支援Apple Pay。

CurrentC是由各大零售商所主導的行動支付系統,其支持者包含7-11、Lowes、Dunkin、Gap等,在過去也市場傳聞不斷,不過一直都是處於只聞樓梯響的狀態。如今,終於有消息人士指出,CurrentC在八月開始進行測試,而測試的店家將會是從2012年就開始支援CurrentC的沃爾瑪、Best Buy、Wendy's、Target以及其他店家。

CurrentC的使用方法和Apple Pay 及Google Wallet類似,都是使用智慧手機來付款,但是不同於兩者使用NFC技術,CurrentC採用的是RFID和二維條碼掃描。雖這樣的方式讓沒有支援NFC的手機或收款設備也能使用行動支付,但CurrentC其中的一大障礙是還未得到主要信用卡發卡機構如Visa和 MasterCard明確的同意,將信用卡帳戶合併至App中,這意味著用戶將無法使用信用卡來支付。

因此,目前CurrentC的支付僅限於店家的禮品卡或者綁定的帳戶。隨著Apple Pay已經獲得許多店家採用,Google和三星也即將推出NFC行動支付服務,目前仍不清楚CurrentC該如何與之抗衡,特別是在沒有信用卡公司的支持下,消費者會選擇哪種服務,仍有待後續的觀察。