受到中歐貿易紛爭以及亞洲市場崛起的影響,太陽能廠商在2013年上半年紛紛重新啟動企業策略布局。全球市場研究機構TrendForce旗下綠能事業處EnergyTrend針對上半年各太陽能廠出貨及營收調查顯示,中國大廠明顯降低歐洲出貨占比,將重心轉向中國內需市場以及日本等其他亞洲市場。

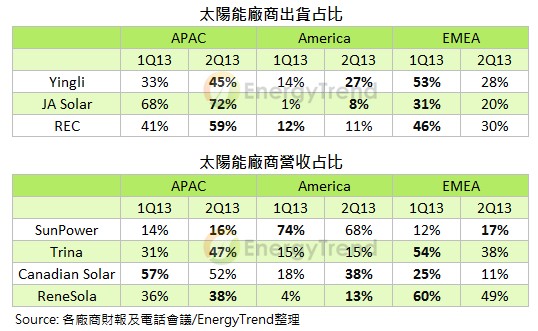

如Trina今年對歐洲出貨占比預計將由去年的48%降至27%,其中大多轉移至中國及日本,中國的出貨占比將由13%提升到三成左右。去年對歐洲出貨也在五成左右的Jinko亦大幅調降輸歐比重,預計下半年出貨中國比例會占總出貨的四到五成,並另外增加對日本及美國的出貨量。

中國龐大的內需市場使Trina及Jinko第二季模組出貨增幅達60%以上;另外,JA Solar對亞洲的出貨占比高達七成、Canadian Solar對日本的出貨占比提升到三成以上;SunPower及REC雖為歐美廠商,仍降低歐洲比重加強對日本出貨,不僅顯示日本市場需求火熱,更凸顯歐洲市場的衰退,使得不受雙反影響的歐美廠商也開始調整布局策略。

轉向鎖定中國市場,中國太陽能廠靠內需支撐營收

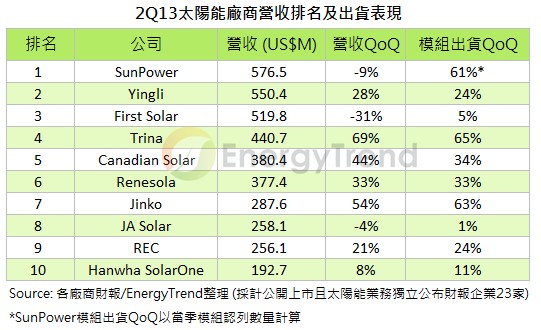

從第二季各廠營收表現來看,Jinko及Trina持續提高對中國出貨占比,帶動營收季增率達到五成以上,Jinko更是成為第一間轉虧為盈的中國一線廠商;出貨量蟬聯第一的Yingli大減輸歐比重,將目標市場分別轉移至亞洲及美洲,營收穩居中國廠商第一;Canadian Solar及ReneSola歐洲市場營收比重下降幅度雖不如前述廠商,但他們將對歐洲的出貨大部份轉至美洲,支撐第二季營收表現。

反觀JA Solar雖然對亞洲出貨比重高、對日本的出貨也維持一定水平,但在同業都大幅提升模組出貨時,其電池片出貨比重仍高,使得營收未能有亮眼表現。

另一方面,美國廠商營收呈衰退的態勢,First Solar失去穩居一年的營收冠軍寶座,SunPower則因為高效模組能符合日本市場需求,對日本出貨優於預期,故營收跌幅不若First Solar大。顯示以歐美電站業務為營運主體的廠商並未在此波亞洲市場崛起占有優勢,未來布局還待後續觀察。

政策密集出爐,中國政府展現整頓決心

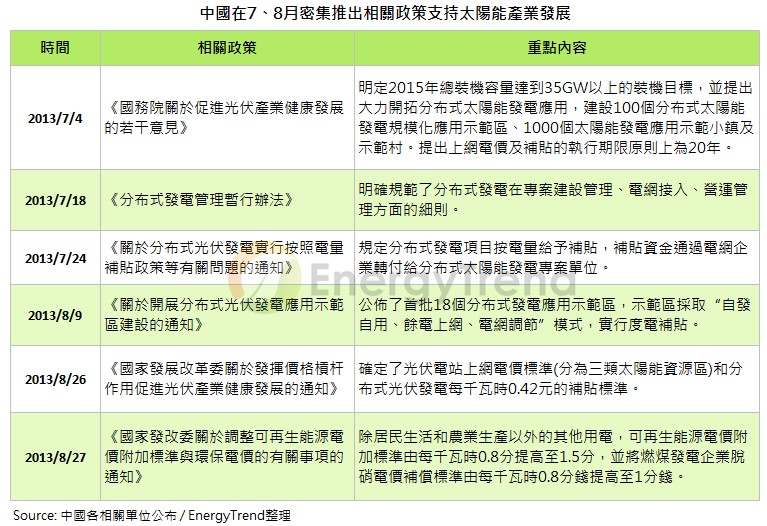

EnergyTrend表示,在中歐兩方貿易戰消息眾說紛紜之時,中國政府為協助太陽能企業發展,在7、8月更密集的加速推出支援太陽能發展的相關政策,力圖透過中國的市場需求,消化廠商產能。

在中歐談判的同時,中國國務院發佈了《國務院關於促進光伏產業健康發展的若干意見》,文中除了明確2015年總裝機容量達到35GW以上的裝機目標,並提出大力開拓分散式光伏發電應用,建設100個分散式光伏發電規模化應用示範區、1000個光伏發電應用示範小鎮及示範村。

從規劃來看2013到2015年可能以6、10、12GW的安裝量達標。同時也明定補助期間原則上為20年,並加強抑制太陽能產能盲目擴張。而從中國工信部公布《光伏製造行業規範公告管理暫行辦法》來看,更顯示中國政府正致力於加速整併,大力道調整太陽能產業結構的決心。

在政策補貼方面,中國財政部和能源局之前先後發佈《分散式光伏發電實行按照電量補貼政策等有關問題的通知》和《關於開展分散式光伏發電應用示範區建設的通知》,明確表示分散式發電專案按電量給予補貼,補貼資金通過電網企業轉付給分散式光伏發電專案單位,公佈了首批18個分散式發電應用示範區,這些示範區將首先享受分散式度電補貼。

接著國家發改委出臺《關於發揮價格杠杆作用促進光伏產業健康發展的通知》,確定了光伏電站上網電價標準和分散式光伏發電每千瓦時0.42元的補貼標準。而全國光伏電站標竿上網電價則是依照各地條件有所區別 (詳見下表)。

| 圖三 : 中國7、8月密集推出相關政策支持太陽能產業發展 |

|

EnergyTrend認為,下半年的市場主要會由中、日、美等市場主導,而中國又將是最具發展潛力的市場,中國市場的變化將牽動多數的太陽能企業,進而影響全球太陽能產業。今年下半年到2014年觀察重點將放在中歐協議中,配額爭奪戰將由哪些廠商勝出;另一方面,由於單一電廠的供給往往可占據廠商全年1~2成的出貨量,歐洲之外的各國大型電廠專案由誰拿下也將決定各廠商的成長表現。太陽能板塊移轉快速,廠商務必隨著各國政府的政策變動靈活變動營運策略,才能在劇烈的競爭中搶得先機。

(本文作者林嫣容為TrendForce綠能事業處分析師)