中國行動電話供應商自2011年起,將業務重心轉向智慧型手機市場。雖然2010年在中國智慧型手機終端銷售低於三千萬台,但Gartner預估2015年前將超過兩億三千萬台(年複合成長率達53%)。

Gartner預估在未來三至四年,中國當地手機廠商的市佔率將達50%。此外,中國白牌手機製造商基於過去成功銷售低價功能手機至新興市場,未來智慧型手機也將依循此一模式。這有助提高他們在全球智慧型手機市場的滲透率。

中國行動電話供應商希望以智慧型手機,取代獲利較低的功能手機,但目前僅有少數幾家擁有製造智慧型手機技術。且當地行動電話供應商的軟體工程師並不多,因此必須倚賴晶片供應商的Turnkey解決方案平台。

然而,國際知名的智慧型手機晶片供應商(如高通、Broadcom與ST-Ericsson)缺乏在中國營運的經驗,也不瞭解當地顧客文化,無法即時做出策略性決定。

因此,晶片供應商需要和當地廠商合作,軟體公司和首批採用平台的客戶將是他們開發Turnkey平台優先合作對象。資源受限的一級客戶(如中興通訊與華為)可直接獲得來自晶片供應商工程團隊的支援,但獨立設計公司(IDH)與設計代工(ODM)廠商將扮演中介的角色,提供Turnkey解決方案給其它品牌與白牌手機客戶。

對中國手機供應商而言,最理想的狀況即晶片供應商提供客戶發展完整的Turnkey解決方案,有助將研發時間縮短至6個月。

策略聯盟是邁向成功的第一步

對智慧型手機晶片供應商而言,擁有堅強工程團隊的大型品牌客戶會是選擇策略夥伴的首要條件。他們有助平台發展,提供量產經驗,並拉高業務收入。然而,他們多半傾向和已發展有成且可靠的晶片供應商合作。另一個問題是一線客戶會要求獨家享有優化平台來保護自家事業,這對改良供應商的Turnkey解決方案無太多效益。

此外,提供終端客戶方案的IDH或ODM廠商,亦可協助晶片供應商透過設計代工和印刷電路板封裝服務來擴大市佔率,因為這些廠商擅長將晶片供應商的Turnkey解決方案商品化。想在中國打入白牌手機市場,就必須和供應Turnkey晶片解決方案的IDH廠商合作。以下將分析晶片商進軍中國的三大趨勢。

1.中國低價智慧手機高規格化

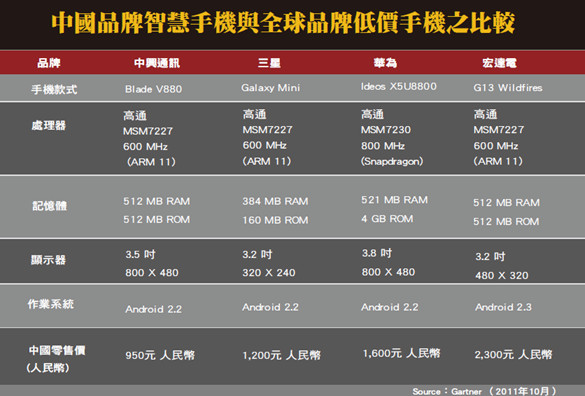

2011年中國市場的低價智慧型手機價格約在150~200美元,並在2012年迅速降至100~150美元。中國當地的手機品牌業者會採取下列兩種方式,來和全球智慧型手機領導品牌競爭:(1) 推出相近產品規格之低價手機;(2) 在同樣的價位內,推出擁有較優規格的產品。

中國品牌的智慧型手機即便具備類似或更好的規格,其售價通常低於全球品牌低價手機,可參考附表。

2.晶片商影響低價智慧手機演進

應用處理器的速度、記憶體頻寬、2D/3D動畫與多媒體功能等,是影響智慧型手機使用經驗的最大因素。唯有應用處理器與基頻單晶片供應商(非其他主要零組件廠商)能供應Turnkey平台。

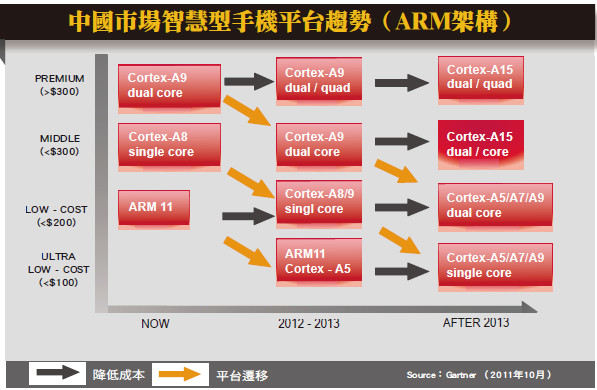

透過對行動裝置產品生命週期的分析,晶片供應商可依據以下兩種方式來為中國客戶規劃平台發展藍圖:(1)降低市售平台的成本;(2) 以新技術升級平台。智慧型手機應用處理器所採用的ARM核心也將在中國市場持續演進,其他晶片組的主要智慧財產權會隨著CPU技術來發展。我們並未計入英特爾和MIPS的架構趨勢,係因它們在2014年前並不會打入主流市場。

降低成本有助提供市場所認可的品質,這將使二、三線品牌廠與白牌手機製造商受惠。平台轉移升級有助廠商採用最新的進階技術以提供高效能產品,並縮短產品上市時間。然而,手機廠商需考量新平台的風險。一線廠商可能會選擇此法來提高品牌價值。

基頻單晶片(內嵌應用處理器)平台已成為中國市場的主流,主要是因為相較於雙晶片平台,基頻單晶片的價格較具競爭性。價格競爭將驅使供應商開發新平台,與調降舊機型的價格,可望進一步帶動中國市場低價智慧型手機的發展。

3.成功的晶片商主導生態體系

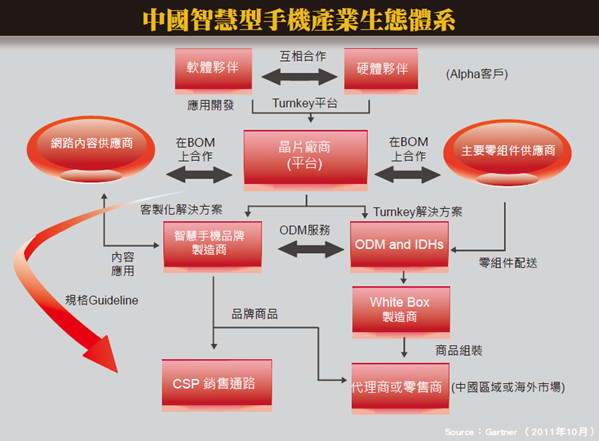

產品的生態體系(Ecosystem)已成為相關廠商在中國智慧型手機市場勝出之關鍵,主要以智慧型手機市場平台供應商為主(晶片供應商),也包括軟硬體廠商、品牌客戶、ODM廠商,與IDH廠商。

相較於功能手機,終端用戶購買智慧型手機主要考量為是否提供最新韌體與許多應用程式。為具備足夠的資源來開發、升級,與維修韌體,晶片供應商需要在當地找到專業的合作夥伴來外包軟體開發工程,以期取得一次性工程費用或資本投資。

硬體合作夥伴包括品牌廠商、IDH與ODM廠。品牌廠商的業務內容為確認是否要大量生產產品平台與進行實地測試,亦需要提供平台支援以取得中國CTA與CSP的認證。IDH及ODM廠則是協助晶片供應商提高Turnkey解決方案的生產力,以及降低客戶的風險。相對地,硬體廠商可在平台開發初期取得產品上市時程的優勢。以下為此生態體系中三個主要角色的分析:

主要零組件供應商

中國在地化的零組件供應鏈,是白牌手機製造商推出低價功能手機的原因之一。但這些廠商對智慧型手機所需要的主要零組件仍相當依賴全球供應商,包括顯示器、記憶體、連線晶片組(Wi-Fi、藍牙與GPS)、相機影像處理器、觸控螢幕控制器晶片,與高密度多層印刷電路板。

Turnkey平台供應商選擇主要零組件時的考量,包括效能、價格,與供應能力。與主要零組件供應商發展策略關係,有助於降低客戶的風險,並能縮短開發時間與簡化供應鏈管理。另外,找出有效的合作模式與訂出長期供應協定將有助於避開供貨短缺的問題。

網路內容供應商

中國當地的網路內容供應商試圖為智慧型手機平台整合服務入口網站,以創造行動網路商機,但中國的無線網路架構尚未完全優化,無法提供資訊服務和智慧型手機程式下載功能。因此,廠商需要在售出手機前,先預載有用的應用程式與入口網站。

若網路內容公司可透過預載的入口網站和應用程式來提供不同的內容加值服務,將穩固他們在情境感知行動網路市場的地位。再者,網路內容供應商會考慮優化與特殊的軟體和使用者介面,來強化終端客戶的品牌忠誠度。

半導體供應商

由於智慧型手機市場的競爭越來越激烈,僅有三家基頻單晶片供應商得以在主流的3G市場保持穩固的地位,包括高通、聯發科,與另一家已經做好準備的供應商。建議其他的公司把焦點擺在次級市場(如TD-SCDMA市場)與非3G智慧手機,否則就該考慮一起退出市場。

結語

因應全球手機市場的趨勢,中國手機供應商正準備生產更多的智慧型手機來取代功能手機,且多數為低價手機。最初的轉型將由手機品牌廠商所帶動,接續為白牌手機製造商。

智慧型手機晶片供應商需與當地廠商合作,以加速Turnkey解決方案推出的速度。在地化的Turnkey解決方案將有助中國手機廠商克服技術障礙,並縮短發展時間。同時,市場已逐漸趨向成熟,讓智慧型手機日後可望在中國大賣。(作者為Gartner研究總監)

(本文刊載於CTIMES雜誌248期/2012年6月號)