全球ICT產業的發展不僅因商務整合型態的技術提升,也因家用娛樂服務系統概念的興起,使ICT產品市場穩定成長。展望2008~2009全球ICT產品走向,未來ICT產品將以低價、智慧型及符合時尚的設計為主要趨勢,因此與時尚結合提升工藝設計品質將是一大要發展重點;此外低價且兼顧環保,尋求可利用的替代性材料以及在製程方面減少汙染,並降低零組件配方成本的雙元概念,也是ICT產業未來年的另一重大趨勢。

2008~2009全球ICT產品的景氣將視新興國家發展而定

全球ICT產業的發展已漸成熟,除歐美等已開發國家在ICT相關產業持續以技術創新領先外,目前ICT產業的重點則放在新興市場如印度、中國、越南與中東地區的市場開發。因近五年這些新興發展國家的經濟持續進步,資通訊商品的需求增加,新興市場漸成為拓展ICT商品的動力。未來這些新興發展國家的經濟成長將是2008~2009年ICT產業景氣走向的重要影響因素。

因此,本文認為未來全球ICT商品的發展趨勢,除了新興工業國家的建設需求,和擔憂ICT產業何時趨緩的餘慮外,更需專注於客戶端產品組合,如以時尚結合工藝設計或以低價兼顧環保的搭配,才能在眾多的ICT產品中,透視未來ICT產品的全球景氣與發展。

整合型商品服務將是未來的趨勢

ICT整合型商品服務是未來趨勢,根據 MIC預測具高潛力的七項ICT產品 (見表一),認為固定網路與行動網路的整合匯流,將創造許多新的商機。其中能夠提升語音、數據、影視和無線傳輸四合一服務(Quadruple Play)的業者,將是最具競爭力優勢的對手,並最終能在行動服務與數位家庭的整合態勢中勝出。但這些熱門指標產品如LCD TV、Smart Phone、WiMax、GPS、NB Camera、WLAN及STB,顯示資通訊產品的產值提升不僅因技術成熟度的持續發酵,也因搭配其他服務展現之附加價值,以及多元服務,使特定ICT部門產品價值提升,連帶促進背後零組件市場以及下游服務端需求。如行動智慧裝置、GPS服務等ICT產業下的次部門,皆是上述技術-服務雙向提升增進市場需求潛力的類型產品,而其運用也將以多元化為主,產品將包含多項服務,並趨向規格標準化。

本文認為數位家庭的LCD TV及機上盒(STB)和商務通訊服務如WiFi、3G及WiMax,其產值與附加價值都將是大中華地區ICT產業發展中最耀眼的幾項。在數位家庭或是其他多媒體服務系統,顯示裝置是最重要的互動媒介,所以LCD TV在兩岸ICT產品的地位尤為重要。而裝置與裝置間的互聯,通訊服務如WiFi、3G及WiMAX所扮演的角色也將在未來兩岸ICT商品的競合中突顯出來。本文在提出全球ICT前景產品之餘,提出兩項數位家庭範圍下的無線通訊與多媒體顯示裝置,分析中國與台灣ICT產品的發展趨勢。

(表一) 全球高潛力產品及其成長因素預估(資料來源: MIC)

LCD TV |

面板單價跌落,通路拓展,市場遞換映象管電視效應擴張,2008年仍有30%成長。 |

Smart Celluar Device |

智慧裝置經由行動電話製造廠與電信業者合作,新型整合服務刺激出貨量,預計2008年達34.1% |

WiMax |

主要在於設備方面,通過WAVE2認證而具備MIMO與Beam forming功能,效能提高1.5倍,2008年提高127%產值成長率。 |

Pure PND |

GPS導航應用及加值功能的普及,使得硬體設備亦維持高動能,2008年預估成長45%。 |

NB camera |

筆記型電腦大廠的搭載比率增加,以符合視訊應用,如Sony、Asus與Acer搭載率達六成,2008年成長82%。 |

WLAN |

Intel主導推出新NB內建Santa Rosa平台,2008年產值較2007年成長38%。 |

IP-STB |

此為IP視訊轉換盒,比較2007年,全球IPTV用戶年增率73%達1000萬戶,因此2008年成長率仍在66%上。 |

兩岸無線通訊發展的前景

有別於有線網路及光纖產業,無線通訊規格則呈現較分歧的發展,目前各國較廣泛討論的3G行動上網、WiFi、WiMAX各有不同的通訊範圍與需求(見表二)。中國大陸自定3G標準的TD-SCDMA不久前正式開始營運,台灣和大多數外商尚在觀望TD-SCDMA在大陸的發展,但某些台商如聯發科已躍躍欲試,如果TD-SCDMA能在大陸普及,這勢必帶給台商無限的商機。

(表二) 無線通訊系統比較(資料來源: http://wimax.tw)

|

傳輸規格 |

傳輸速度 |

最高傳輸距離 |

3G |

wide area cellular telephone networks |

2Mbps, 384kbps以及144kbps |

50公里 |

WiFi |

IEEE 802.11 |

11Mbps-54Mbps |

100公尺 |

WiMAX |

IEEE 802.16 |

300Kbps-2Mbps |

48公里 |

至於WiMAX,台灣於2007年已由經濟部出面與Alcatel-Lucent、Motorola、Nokia Siemens Networks(NSN)、Sprint-Nextel以及Starent,簽署WiMAX技術合作備忘錄,與台灣廠商共同在晶片、終端設備、其他零組件領域進行研發,並佈建220億元台幣的WiMAX網絡。而中國大陸目前尚未開放WiMAX系統,政府不表態甚至是反對WiMAX,顯示中國大陸對被視為4G的WiMAX通訊仍有一定的排斥。但WiMAX通訊在中國大陸的發展還需要更密切的觀察,目前大陸雖未開放WiMAX系統,但廠商仍舊進行測試。如中國聯通在政府還未發給證照前已著手進行測試,而中興、華為等較具規模的通訊設備領導廠商卻早已參與WiMAX論壇,著手制定WiMAX通訊標準,並與Intel等外商簽署合作協定。不管是台灣或大陸,兩岸目前都垂涎WiMAX這個新興服務市場與設備商機的大餅。

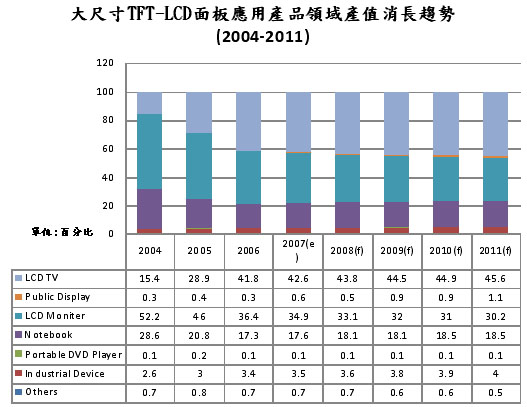

以此觀之,大中華地區無線通訊服務目前將呈現兩種服務趨勢,通訊距離較長,服務偏遠都會與城鄉發展的無線通訊系統的2G與3G將逐漸由WiMAX系統或4G遞換,而WiFi則服務都市與室內通訊與多媒體系統。而次世代顯示器中,LCD則被視為映像管之後的替代顯示器(如圖一),LCD在2008年市占率遠勝於PDP及OLED等其他平面顯示系統。

| 《圖一 2004~2011年大尺寸TFT-LCD面板應用產品領域產值消長趨勢(資料來源:MIC) 》 |

|

LCD TV為兩岸共同的利基

相較於中小型尺寸面板如手機、PDA或是電腦產業中LCD監視器及筆記型電腦顯示元件,LCD TV在LCD產業中是最大尺寸的應用產品,根據MIC(2007/7)發布的資通訊產品成長預測,LCD TV明顯高於其他ICT產品,尤其是台灣從2005年成為全球面板製造產量第一的國家,而中國做為面板產業LCM端與品牌通路,其上下游相關的生產鏈也將被市場激勵,2007-2008仍較其他ICT部門出現較強的成長幅度。

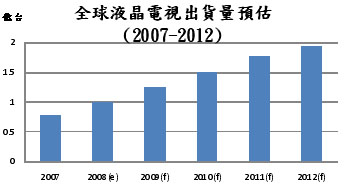

市調機構iSuppli(2008/03)預期LCD TV出貨量將在未來的4年內成倍數成長,主要驅動力是來自價格下跌和消費者需求的成長。全球LCD TV 2008年出貨成長率將至28%,出貨量將從7850萬台提高到1.001億台。而出貨量預估2012年將成長近1倍達1.939億台,年複合成長率(CAGR)達67%。根據IEK(2008/03)統計及預測在2006年時LCD TV佔總應用市場比重為19.1%,2007年成長至21.6%,預期在2009年許多國家開始進行數位電視開播後,加上終端市場廠商激烈的價格競爭,2008年LCD TV的應用將達26.5%。因此隨著數位電視商機的拓展,家用頻道鋪設率提高,先進國家以及發展中國家城市居民使用率提升,LCD產業生產鏈將會有顯著的發展。

| 《圖二 2007~2012年全球液晶電視出貨量預估(資料來源: iSuppli)》 |

|

結語

在此過程中,LCD TV固然是數位電視、數位家庭服務中的一大元件,其背後的產業鏈則更影響LCD 供應的市場,以2007年的市場需求觀察,2008年將出現供應飽和的情況,這影響了台灣面板製造業次世代廠的拓張。以目前雨岸在全球面板產業的角色而言,台灣與南韓三星、LG Philips占據全球90%有餘的出貨量,而台灣廠商的特性則是位居中段面板供應商核心。近年來大陸家電業者與電腦系統商積極開拓本地的LCD TV消費市場,在LCD TV供應鏈中,大陸廠商身居台灣、日本與南韓面板商供應鏈的下游模組與組裝色角。如大陸在LCD TV通路上的優勢加上台灣的面板專業製造的利基,兩岸將創造及共享LCD TV此一巨大商機。

---作者任職於中華經濟研究院---