企業虛擬化實現「根留台灣」

台灣的產業結構以中小企業為主體,這些企業對台灣過去經濟的快速成長功不可沒,但是否能繼續保持競爭優勢,將和本身電子化轉型的速度與程度息息相關。中小企業或許仍可藉由傳統之商業運作模式,為公司帶入成長及開拓新市場的業績,但所需投入的時間、人力及機會成本卻是相對的高昂。根據Giga Information Group的統計,在美國平均每筆透過電子商務處理之交易成本為US$0.5,而透過人工處理的成本則為US$2.25,而且電子交易提供更精確、可隨時查詢的交易資訊。

近年來台灣產業因國內政局及經濟情勢的不確定因素,掀起一片外移的熱潮,尤其是西進大陸採用低廉的勞工及生產成本,更成為工商業界遊說政府鬆綁「戒急用忍」政策的重點。政府鼓勵企業界根留台灣,其實企業比政府更想根留台灣,若要達成此種運作模式,勢必將整個公司的運作當成是虛擬企業。此時,新興的資訊科技如應用軟體租賃服務 (ASP)、網路資料中心 (IDC)、電子交易市集 (eMarketplace)等,正可切合台灣企業未來發展虛擬企業,全球運籌營運在資訊科技運用上的需求。

因此,台灣的中小企業必需了解到電子交易市集是未來的主流趨勢,趁早投入了解或採用付費方式加入與國際接軌之相關聯性產業的電子交易市集,如此不僅可以瞭解電子交易市集的新資訊科技帶給公司營運上的助益,並且可以增加公司在全球市場出現的機會,為公司開拓新的商機。

由上可知eMarketplace對國內企業未來發展的重要性,以下將再逐一介紹它的發展過程、基礎架構與台灣電子交易市集的市場發展機會。

下一代的殺手級應用系統

2000年下半年B2C 電子商務遭逢美國Nasdaq四月大崩盤,網際網路市場泡沫幻滅,市場將關愛的眼神放在B2B 電子商務,尤其是eMarketplace更成為專家預測的下一代電子商務殺手級應用系統(Killer Apps)。

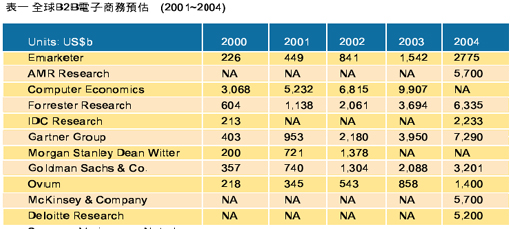

Commerce One 總裁Mr. Mark B. Hoffman預測至2004年全球B2B 電子商務規模將達US$ 7 Trillions,電子交易市集將為大勢所趨,並改變傳統交易模式,企業最多可節省30%至50%的成本;McKinsey & Company則預估2004年將有相當於US$ 5.7 Trillions的商品會透過電子形式在企業間進行交易,其中將會有53%交易金額是在eMarketplace上交易。各專業機構對B2B電子商務的預測數字經整理後如(表一)。

| 《表一 全球B2B電子商務預估2001~2004》 |

|

B2B 電子交易市集發展的過程

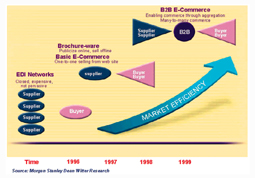

整個B2B 電子交易市集至今約有兩年的發展歷史,主要以美國市場為大宗,亞洲市場則因各國家經濟發展階段的不同,約落後美國市場達2~4年,B2B電子交易市集約會在2002邁入興盛的階段。從過去到現在,B2B電子商務的發展,共可區分為四個階段,如(圖一):

第一階段:批次處理的EDI

可謂B2B電子商務的濫觴,時至今日仍有許多的廠商透過EDI來批次處理大量結構化的資料傳輸;根據IDC的估計,在2000年美國市場約有US$ 3兆的商業活動是透過EDI來完成。此種加值型網路是在買方廠商與其賣方供應商間建立一個封閉型、點對點、批次傳輸處理方式專屬網路,傳輸之數據資料需依照EDIFACT之標準,事先定義其順序與格式。

然而在今日市場迅速變動的時代,此種批次處理之資訊系統,無法提供買方廠商與其賣方供應商間即時之資訊聯繫,並且其更新及維護費用高昂,因此其無法在供應商與廠商間建立一個資訊透通的商業社群。

第二階段:基本的電子商務

此階段之電子商務僅介於買賣雙方之間,彼此間並無中間人介入,初期的採用者多為科技公司(如Dell及Cisco),並以其網站做為銷售的管道,而這些網站通常是以呈現其行銷及產品型錄資料為主,在美國約有15%的公司可以接受下訂單,僅有6%的公司可以提供訂單狀況之資訊查詢。

第三階段:商務社群

此階段與第二階段最大之差別在於買賣雙方中間有第三者介入,由於買賣雙方有許多的企業加入,因而市場資訊的流通較過去更具有透通性,在整個交易的過程中也產生了許多商機及利益,許多市場交易服務的供應商開始提供交易的平台與機制供買賣雙方使用。

第四階段:協同開發的商業環境

即現今之電子交易市集;此階段的發展乃立基於第三階段之基礎,加上買賣雙方在完成商業交易後之訂單處理流程、與廠商間供應鍊SCM的連結、與廠商間ERP系統之整合、廠商CRM系統之整合、廠商間產品設計資料管理PDM之整合、廠商間金流及外匯交易之處理、訂單之商業法律處理流程整合、國際及當地物流系統之整合、廠商產品資料檔案之管理、交易商品之貨物保險、各國之通關程序、各國之貿易稅法及進出口管制規定等等商業活動必需整合於電子交易市集中,而眾多商業流程並非單獨一家廠商可以提供所有之軟體,因此必需整合各產業領域之專業知識及商業模式,方能建構一個完整之協同開發之電子交易市集。

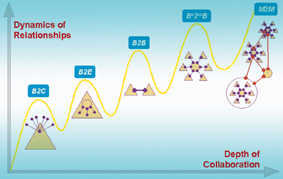

事實上,B2B電子商務與B2C電子商務發展之過程及特性有許多相似之處,但B2B所需的基礎建設卻遠大於B2C,並且其訂單處理及商業流程複雜度也較B2C高出甚多;以往在B2C Portal品牌的知名度是B2C電子商務成功的關鍵因素,但在B2B電子交易市集裏,品牌的重要性相對的降低,最重要的是能否提供完整商業流程處理的服務。電子商務 (EC) 的發展型態也將由B2C,進展至B2B,其次為Bn2mB,再發展為M2M (Many to Many or Market to Market),如(圖二)。

B2B電子交易市集資訊科技之基礎建設

電子商務應用軟體技術的成熟,事實上是推動電子商務市集逐漸為商業界接受主要的動力,此可由軟體業界發展的整體趨勢看出,在90年代初期,企業用應用軟體仍偏重於MRP、營運管理、財務管理及人力資源管理各自獨立的應用系統,至90年代末期開始進入將前述各系統整合的企業資源規劃應用系統(ERP);在二十世紀結束時開始進入交易社群的時代,在此時期仍偏重於企業與企業間點對點的資料交換,然而在網際網路世代,資訊科技的能力上已經超越當代商業運作模式。而未來進入二十一世紀協同開發的電子交易市集時代,相關之機制仍處於萌芽開發階段,此仍需交易平台開發廠商、系統整合廠商、及產業界彼此之相互配合方能克競其功。

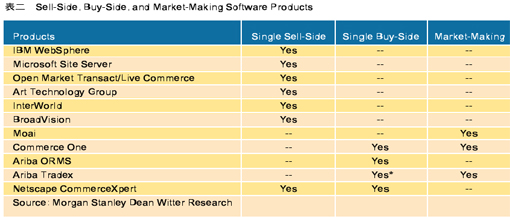

目前國際交易平台主要系統的開發廠商有Commerce One、Ariba、Oracle及i2 Technologies,在亞洲市場BeXcom (Bex)也頗為積極,但在亞洲市場仍有許多交易市集採用自行開發之交易平台。茲將交易平台系統之開發廠商就其產品特性- Sell-Side、Buy-Side及Market-Making表列如(表二)。

| 《表二 Sell-Side, Buy-Side, and Market-Making Software Products》 |

|

當然目前尚有許多軟體開發廠商欲加入此一新興市場,如BroadVision、InterWorld、及Art Technology Group,以套裝軟體的方式切入此一市場。FreeMarkets過去專注於Auction Market,最近整合SCM軟體供應商Adexa (即過去的Paragon,台灣有許多廠商採用,尤其是在IC業界),也開始積極進入電子交易市集的市場。

台灣電子交易市集的市場發展機會

國內自2000年中開始興起電子交易市集的建置風潮,各方業者紛紛投入經營水平產業及垂直產業的eMarketplace,目前業者仍在嬰兒期,規模仍小,預估2001年將是我國電子交易市集邁入起飛的年代,如(圖三)。

根據資策會最近之調查,國內六成以上之大型製造業者(年營業額NT$5億以上之企業)評估考慮加入使用電子交易市集,約有8%大型企業導入使用電子交易市集;然而在國內市場製造業仍以中小企業為主(營業額NT$5億以下之企業),有高達65%的業者為了保持與往來廠商的關聯性而不願加入電子交易市集,事實上此應為商業思考模式的問題,大部分的業者仍停留於傳統經營模式,對於新的商業環境及商業模式的接受意願,仍需時間來教育業者觀念的轉變。

未來台灣電子交易市集經營成功之關鍵因素:

1.完善的資訊基礎建設

亞洲市場為全球製造業委外主要的生產基地,傳統勞力密集的生產工業主要集中於中國大陸,資訊電子業主要集中於台灣,根據Morgan Stanley Dean Witter Research及eMarketer之估計亞洲B2B EC之市場規模約為US$ 250b~300b,而且主要集中在中國大陸、台灣、南韓、及澳洲。雖然在研究報告中指出約有50% B2B EC是產生在中國大陸,但台灣、南韓、及澳洲在資訊基礎建設上仍較中國大陸領先;再加上IDC與世界時報共同發布的調查,台灣的資訊基礎建設名列全球第一,及台灣廠商紛紛將生產基地逐漸移轉至中國大陸,加上政府極力推動之「A、B計畫」,由資訊電子業帶動台灣製造業推動eMarketplace,將使eMarketplace業者在台灣發展之基礎更為落實。

2.足夠的市場規模

eMarketplace有各種不同之計價收費方式,目前台灣買賣雙方業者可接受的方式仍以固定收費模式為主,未來如何在市場中獲取足夠的利潤及提供更多樣式的加值服務及計價模式,更成為eMarketplace經營業者未來生存的主要關鍵;再加上國際級電子交易市集平台平均建置的成本不低,平均包含軟體、硬體、建置費用及顧問費約需US$1,000萬,若無掌握足夠的國內或國際市場規模,切勿貿然投入經營。

3.必須與國際eMarketplace接軌,提供全球化的服務

eMarketplace是建構在網際網路的虛擬交易場所,全球各地的業者均可輕易透過Internet迅速獲取所需資訊,所以eMarketplace的經營者必需在一開始即有將市集全球化之目標,除非所經營之eMarketplace是非英語系之交易市集,或其市集之交易規模龐大,足以左右eMarketplace。

4.保持中立角色

eMarketplace本身是提供企業間買賣雙方進行產品或服務的虛擬市場,eMarketplace經營者本身是立於該產業的仲介者地位,讓買賣雙方業者很容易加入市場進行交易,而參與交易之業者也必需獲得公平之交易機會,如此方能吸引該產業中大部分的業者加入,促成更多交易機會,並提供產業更完整之資訊。

5.專注於垂直產業的整合

產業經營模式之專業知識通常因業者所在之行業不同而有極大之差異,UBS Warburg及Deloitte Research之估計,目前全球約有超過1,500個eMarketplace,英國經濟學人更估計達2000個,每個月並以60個的速率在增長中;在未來的二年內全球市場將急遽成長超過5,000家,但在二十一世紀末全球電子交易市集將整合只剩下約10~20家存活,如(圖四)。因而在建立eMarketplace時,產業垂直整合之專業知識具有影響整個eMarketplace是否成功及滿足該產業買賣雙方業者需求的決定性因素,因此eMarketplace經營者需瞭解該產業目前現況之需求及未來可能發展方向,提供該產業特別相關之加值服務,才能在競爭激烈的市場中存活。

source: UBS Warburg Estimate, 2000

6.完整之策略聯盟及整合能力

eMarketplace必須提供多元化之服務,其經營者有其專精之領域,尤其是現代講求專業分工的時代,更需整合各家軟體及服務業者以提供專業之服務,進而拓展其服務與全球各eMarketplace串聯之策略聯盟,達到Market-to-Mareket網網相連的境界,均是eMarketplace業者所必須具備的競爭能力。

(作者任職於東捷資訊服務公司)

3