DVD產品的問世,除了代表資料與數據的傳輸外,也宣告了聲音與影像進入數位化之時代即將來臨,更帶動新一波產品的世代交替。早期74分鐘、650MB容量的CD光碟片,已經無法滿足消費者的需求,逐漸消失於市場上。更高容量的DVD產品,在眾多廠商大力推廣下,逐漸展現其耀眼光彩。

CD產品規格眾多,舉凡CD-DA、CD-I、Video CD、CD-ROM等,而DVD產品與CD產品同樣有許多規格。目前由於各規格之間,其產品推出時間不盡相同,因此在市場上的發展也有所差異(表一)。

| 《表一 DVD Forum訂定目前DVD產品的規格分類》 |

|

DVD市場現況

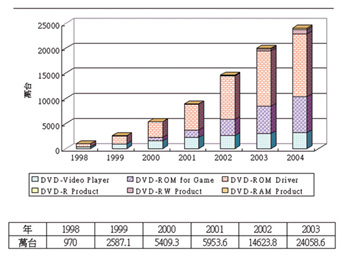

目前的DVD產業,可說是視聽娛樂產品的天下,其主要Title數還是集中在視聽娛樂方面的DVD Video Title;2000年預計將有累積超過8000個影片上市,而2001年將有超過14000個影片。DVD-ROM光碟機的搭載數量,預計將在2001年因DVD-ROM光碟機價格持續下滑、消費者接受意願提高的因素下,有較明顯的成長;2003年後,DVD-ROM搭載數量預計將超過CD-ROM光碟機。

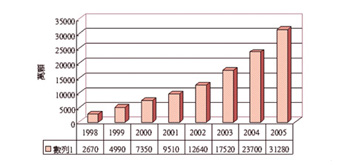

而2002年以後, DVD-ROM光碟機將達一定的市場佔有率,此時廠商傾向於使用DVD碟片取代CD碟片;同時支援軟體也會有較大幅度的成長,初期以遊戲類之DVD-ROM光碟片為主。根據以往的市場經驗來看,軟體的Title數與撥放機需求量的增加,將帶動DVD市場的成長(圖一)。

價格下跌 刺激買氣

由於DVD Video撥放機價格持續下跌,其市場主流機種之出貨價格,由1999年的275美元,一路下跌到2000年接近190美元的價位,預估2001年將可出現160美元的價格。以上價格還是屬於中間價位之機型,目前有廠商推出減少如AC-3或DTS等音效功能,與循序掃描等影像功能的低價DVD Video撥放機,其出貨價格估計將可壓低在140美元以下。2000年底,市場已經出現100美元左右之機種;預估2001年,DVD Video撥放機將出現100美元以下的低價機種,帶動DVD Video撥放機的市場佔有率迅速普及。

影片軟體數量持續增加

而影片軟體數量的持續增加,也帶動了市場買氣,使得DVD Video撥放機市場呈現快速成長的趨勢。根據統計,在新影片不斷推出下,今年將有超過一萬個軟體數目,市場將持續成長。在(圖一)中,估計2000年將有超過一千六百萬台的DVD Video撥放機市場,相較於1999年,屬於高成長的市場(成長幅度超過60%);而2001年將達兩千兩百萬台。

Play Station 2熱潮

值得注意的是,目前市場上已經出現具有可撥放DVD Video光碟片的家庭電視遊戲機-Sony的Play Station 2;除了遊戲的功能之外,還能撥放DVD影片。雖然目前僅有Play Station 2擁有該項特性,但未來在Microsoft與任天堂相繼推出類似產品後,市場預料出現重大變化。原先具有輔助DVD Video撥放機市場擴張的效應,將反過來侵蝕原有的DVD Video撥放機市場,對原先生產DVD Video撥放機的廠商造成影響。

今年Sony推出的PS2約有六百萬台的市場量,比例約為今年DVD Video撥放機的40%。明年任天堂與Microsoft相繼推出新產品後,預估將有一千五百萬台的市場,2002年時將會超過DVD Video撥放機的市場;如此龐大且成長迅速的市場,對DVD Video撥放機市場勢必造成震撼。

未來發展趨勢

2000年時,全球預計有超過三千一百萬台的DVD-ROM光碟機市場。2002年至2003年時,將超越CD-ROM光碟機,成為市場主流產品。在DVD-ROM光碟片方面,則因缺乏軟體廠商的支援,較少推出此類軟體,市場未有顯著成長,僅有少數遊戲軟體與電子工具書等產品。

日系廠商掌握主導權

目前DVD-ROM光碟機的主流產品,為10~12倍數之DVD-ROM光碟機。未來在讀取速度上,將受到光碟機機械構造上的限制;16倍速~20倍速讀取速度的DVD-ROM光碟機,為目前技術上的極限,導致光碟機的讀取速度競爭暫時偃兵息鼓。

而目前DVD-ROM光碟機生產廠商,則由日本與韓國主導。其中日本廠商在掌握關鍵零組件的優勢之下,利用將生產基地轉移至生產成本較低的東南亞與中國大陸,使其競爭力大幅提昇,提高了欲進入此一產業的廠商進入門檻。因此市場仍以日系等家電廠商為主,其以良好的品牌形象、多年的市場經驗及優異的產品機能為利基點,因此在產品推出後,市場佔有率逐年提昇。

市場潛力不容忽視

由於電腦處理器效能越來越好,一般低價電腦所配備的處理器,均可使用撥放軟體撥放DVD Video影片;使得許多消費者願意多付些許費用,選擇DVD-ROM光碟機作為電腦之基本配備,因而帶動DVD-ROM光碟機市場的成長。且DVD-ROM光碟機具有向下相容性,可讀取CD-ROM光碟片,自然有其存在的優勢。

DVD-ROM光碟機市場之發展,需要更多軟體廠商的支援,刺激市場買氣,方能名正言順地成為市場主流商品,而大部分生產CD-ROM光碟機的廠商,亦積極投入DVD-ROM光碟機的製造。未來生產DVD Video撥放機的廠商,在產品市場受到侵蝕的同時,對於推出新產品的方向,必須朝增加產品附加功能、提昇影音品質與降低產品價格,作為與遊戲機的產品市場區隔,方能在市場上生存。

DVD相關零組件發展

DVD-ROM光碟機在國內光碟機產業中,是較被注目的焦點。目前國內正逐步在建立光碟機周邊零組件產業,而其中又以光學讀取頭、IC晶片組與主軸馬達等為主。DVD光碟機發展迅速,相關零組件之供應,自然成為影響市場供需變化的主因之一。

光學讀取頭

DVD光學讀取頭零組件,佔光碟機成本約四分之一,因其生產技術困難,因此成為影響光碟機市場之主要零組件(表二)。目前DVD光學讀取頭市場以波長650nm、輸出功率3~7mW之唯讀型光學讀取頭為主。未來由於可寫錄資料之產品市場陸續成熟,將可分佔更廣大的市場。

海外設廠 前仆後繼

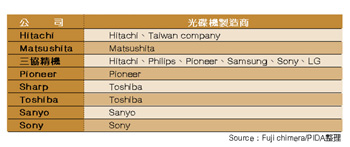

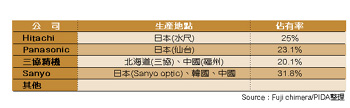

DVD光學讀取頭零組件供應商,目前主要還是以日本廠商為主,(表三)為DVD光學讀取頭生產廠商及生產地與佔有率。其中可以發現,雖然生產公司為日本廠商,但已經有許多生產基地,相繼轉往東南亞或是中國大陸生產。由於DVD光學讀取頭的組裝部分,需要較多的人力,而東南亞與中國大陸的低廉工資與勞力,正好可以降低生產成本,提高產品競爭力。已有越來越多的日本廠商,基於成本考量,將製造、生產基地移至人力成本較為低廉的東南亞國家,或中國大陸等地生產,並逐漸增加在中國大陸的投資擴充產能計劃。

| 《表三 DVD光學讀取頭生產廠商及生產地與佔有率》 |

|

其他的廠商,如Sony、Pioneer、Mitsumi、NEC、Mitsubishi等,Sony在新加坡與印尼工廠生產OPU;Panasonic則在大陸大連工廠生產OPU;Sanyo則有位於南韓的馬山之東京電子,與大陸深圳的三洋華強光學電子有限公司;Sharp的海外工廠有馬來西亞與大陸南京等地區。各讀取頭廠商的光學讀取頭流通方向,與其配合之光碟機廠商如(表四)所示。

台灣廠商面臨技術瓶頸

目前台灣DVD光碟機製造廠商之光學讀取頭,主要來自於日方Hitachi公司;而國內則有鴻景、嘉祥等廠商積極投入進行量產的階段,但因技術問題,還無法趕上主流產品的潮流,市場遲遲無法打開。現階段廠商正積極研發更高讀取倍速的DVD光學讀取頭,或以發展DVD播放機所使用之光學讀取頭為主,但卻面臨光學讀取頭相關零組件供應的問題。

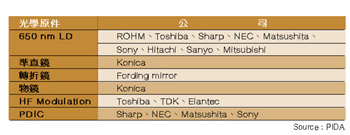

(表五)為DVD單雷射光學讀取光學元件供應廠商,由表中可明顯看出仍為日系廠商主導的天下,因此國內讀取頭生產廠商在未來的量產規劃上,仍將受限於上游供應商之供貨情況而定。而國內目前在650nm LD與PDIC部分,僅LD因有較多上游廠商,如聯亞光電、嘉信光電、國聯等,略具市場發展潛力。但因DVD讀取頭對光源之穩定度極為苛求,且國外廠商也已著手進行增產計劃,國內廠商未來所生產之LD,是否具有市場競爭力,有待觀察。

而有關光學讀取頭所使用之其他光學部品,則僅少數廠商進行研發,目前尚未具市場規模。而原本光學系統在我國諸多產業中,就屬較薄弱的產業;相關單位的研發,亦無法符合市場上的需求,導致光學部品之發展遲遲無法獲得令人滿意的結果。

全球市場趨於穩定

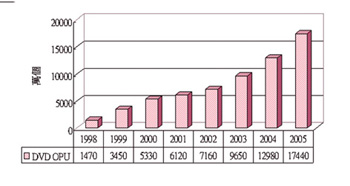

2000年DVD用光學讀取頭,在DVD市場的迅速發展趨勢下,市場出現供不應求的現象,一直到下半年才恢復市場供需平衡。預計2000年市場成長率約為54.5%左右,往後幾年由於DVD市場之高度成長,所以讀取頭之需求成長率應可維持在30%左右(圖二)。

以國內廠商而言,鴻景與嘉祥為工研院技術移轉之廠商,鴻景已有產品推出。其他生產讀取頭之廠商,尚有亞洲光學與東電化等,為日商OEM之廠商。雖然目前廠商在產品上屬於較低階之產品,無法跟上市場主流趨勢,但在產品逐漸成熟後,我國廠商將有機會跟上國外廠商的步伐,相信在不久的將來會有一番作為。

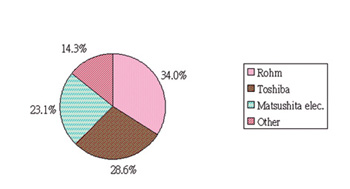

另一方面,由於DVD用之半導體雷射,對其光源穩定度要求極為嚴苛,目前生產DVD光學讀取頭用之半導體雷射的廠商,主要還是以日本廠商為主(圖三)。至於半導體雷射之市場發展趨勢,預估其市場將維持每年30%以上的成長率。目前每個半導體雷射的價格約150元日幣,而高輸出功率的半導體雷射價格則在1000日圓以上(圖四)。至於Sharp與Mitsubishi,主要以生產高輸出功率的半導體雷射為主,而Sony則開發生產結合DVD與CD-RW兩產品之半導體雷射。並運用於複合機種上。

| 《圖三 DVD光學讀取頭用半導體雷射廠商市場佔有率分析》 |

|

IC晶片組

國內廠商較積極投入DVD晶片組設計與製造者有揚智、聯發等廠商,其所開發之產品,包含DVD撥放機之晶片組與DVD光碟機之晶片組等產品,目前已供國內光碟機廠商使用。但由於DVD光碟機倍速競爭激烈,DVD晶片組在發展時備受威脅。目前DVD光碟機市場主流產品,為十二倍速讀取的DVD光碟機,此一規格國內僅少數廠商有能力供給,因此國內所量產之DVD光碟機,其所使用之晶片組,大部分主要仍來自於國外廠商。此一現況預計等到DVD光碟機倍速競爭減緩之時,國內廠商所生產的晶片組,才有機會進軍國內廠商之DVD光碟機。

主軸馬達

主軸馬達發展方面,目前有又中、台達等廠商投入研發量產的行列,業已有產品推出。我國DVD-ROM光碟機製造商,在無法避開權利金的收取之下,紛紛朝向降低生產成本的方向發展;而降低生產成本,不外是由降低人力與零組件成本上著手。因此大部分廠商,均規劃將生產重心逐漸轉移至人力成本較為低廉的中國大陸,希望藉由大陸低價的勞工成本,來提高產品的價格競爭力。另一方面,廠商也積極尋求降低零組件成本之途,此舉將有利於國內發展零組件相關產業。

複合機種 備受矚目

另一值得注意的市場,是結合DVD-ROM光碟機與CD-RW光碟機的複合機種。目前由於消費者對於資料備份的需求與日增加,廠商為配合消費者的需求,發展出具有DVD-ROM光碟機的特性,又具有CD-RW光碟機(可利用CD-R光碟片或是CD-RW光碟片來儲存資訊)的功能。目前進行生產此類光碟機的廠商有Ricoh、Aopen、Samsung、Toshiba等,其中以Ricoh最為積極。

但產品推出初期,售價過高,不具市場競爭力,因此市場發展不如預期。再加上目前CD-RW光碟機價格迅速下滑,複合機種於是得不到消費者的青睞。當複合機種與CD-RW光碟機之價差增加時,複合機種的成長就會明顯受到影響,以目前的趨勢來看,要發展複合機種,往筆記型電腦所用上發展會較有斬獲。

結論

在介紹完一系列DVD產品發展現況後,可以發現目前DVD產品的市場仍以唯讀型產品為大宗。DVD Video以其最早推出、規格單一及支持廠商最多的特性,擁有廣大的全球市場佔有率;而DVD-ROM挾其擁有龐大的資訊消費市場,預料未來將取代CD-ROM,成為資訊用光碟機的主流產品。

紀錄型DVD產品的市場發展,則未如唯讀型DVD市場來的順遂。DVD-R產品因新版規格制定與相容性問題,目前市場起步較慢,但在備份與複製之需求將持續成長的趨勢下,未來市場持續看好。而可重複讀寫的DVD產品,在產品規格無法統一的情況之下,將延緩產品的發展。

未來DVD產品將朝向更高的儲存容量,與統一的規格發展,此目標有賴於廠商間的協調與溝通。消費者的眼睛是雪亮的,好的產品規格,終將獲得市場的肯定,成為下一世代的耀眼巨星。

(本文作者現為光電協進會產業分析師)