2000年第3季電子產業景氣的突然反轉。打亂了整個半導體業界在2001年的佈局。2001年是12吋晶圓廠正式邁入生產的元年,是半導體業的新里程碑;但在景氣急轉直下的情況下,遂出現許多變數。然而部份業者仍堅持按照原定計畫推動12吋廠,未來發展頗值得持續觀察。

業者普遍認為2001年第1季景氣看壞,但仍不太肯定何時會開始復甦。到目前為止,似乎仍無法判斷此次的景氣反轉,究竟是庫存過多還是需求不振。根據10~11月各分析機構對2001年半導體產值的成長預測(表一),大致在20~25%之間,比2000年的近40%下滑。部份業界認為在第1季將庫存清光之後,第2季應會出現反彈的局面;亦即第4季到第1季間,應會出現谷底。不過2001年的整體需求,出現比上述預期低的情形的可能性仍大。

這些公司的分析發表在10~11月,實際的研究和調查是在9~10月,但業界在11月所感覺的悲觀氣氛要比9~10月強烈。不過敏感的半導體業界,已準備在2001年的產能擴充計畫上急踩煞車,最惡劣的狀況並不會發生。換言之,目前整個情勢看來,應不會比想像中好,但也不會有出乎預料之外的差異。

整個大環境最不利的因素是經濟走下坡,對半導體絕對是負面的影響。不少經濟學者已調降美國GDP的預測,將直接衝擊原本市場就衰弱不振的PC和手機市場。

DRAM市況悲觀氣息濃厚

雖然PC的成長率不如以前,卻依然是整體電子產業,當然也包括半導體產業的支柱(表二),涵括了一半以上的佔有率。在2001年,尚未觀察出有任何新的觸媒,包括作業系統的更替和新架構的產生等,可以刺激PC市場的活絡。這情形對DRAM行情,無異是雪上加霜。

自8月以來,PC銷售不如預期所累積的庫存,再加上需求不振的影響,DRAM價格短期內難有明顯的起色,預料DRAM製造商將會大幅放慢擴充產能的計畫;但第一流的業者仍應依照原定的計畫,擬建12吋晶圓廠,以Infineon、三星和NEC為代表,而處於嚴重虧損的現代已宣佈暫不考慮12吋廠的興建。

DRAM新製程開發和12吋廠的建設費用,2001年下半年,Fab10和Fab11將邁入a12um。雖然面臨DRAM低價的壓力,三星和現代仍堅稱該公司依然在獲利的狀態,主要是歸功於經濟規模的效益。現在在2000年大約生產了7億顆DRAM(以64M換算),2001年將提高至10億額。到了2001年下半年時,128M SDRAM的製造成本可降低至5.6美元,256M SDRAM則為9.6美元。

現代2000年的資本支出為15億美元,2001年縮小為13億美元,但仍會依市場狀況做調整。Infineon將在2001年第4季開始利用12吋廠生產DRAM,為全球第一個12吋DRAM廠;第二個可能是三星,在2001年第1季展開;其次是NEC和日立合資的新公司,預定在2002年4月量產。茂德雖表訂在Infineon之後,隨即展開,但仍需視其募資的進度而定。

DRAM業者面臨下一波淘汰

2001年恰正處在8吋廠無投資效益,業者考慮不建和計畫邁入12吋的準備階段。在DRAM市況不佳的情況下,對二、三流DRAM業者來說,是繼TI、MOTOROLA等在1998年退出DRAM之後,下一波面臨淘汰賽的開始。凡無力在製程微調化部分持續開發、或缺乏夠大的生產規模,以及沒有足夠資金建立12吋廠的業者,在2001年市況不佳,無法挹助獲利的環境下,將可能在2002年面臨成本無法和第一流業者競爭的危機,且差距將明顯擴大。

晶圓代工谷底 將出現在2001年Q1

晶圓代工方面,所掌握客戶數目較大的台積電和聯電,由於客戶群分散在各個領域,所面臨的瞬時間景氣反轉衝擊,通常比其他半導體、下游業者來得晚。比較特殊的是特許,其客戶數目較少,且集中在通訊領域,第3季初就出現產能無法雖持全滿的窘境,比台灣兩大龍頭足足早了1季。預期兩大龍頭在11月締造最高營收之後,12月起就會開始下滑,2001年第1季可能會是2001年的谷底,而某些証券分析公司預測,第1季產能利用率應在80%~90%間。

以目前景氣無任何正面跡象,以及第1季是傳統淡季的季節性因素統合分析,第1季的產能利用率將較12月往下修正10%以上。但若晶圓代工的主力產品,PC和有線網路通訊(PLD和Ethernet等),在第4季和第1季前半,將存貨逐漸出清,而後者又回復強烈需求,或許在3月可以見到晶圓代工有反彈的機會。部份證券公司最近觀察光纖通訊的市場狀況,認為設備供應不順暢應是短期現象,倘若為真,則有助於晶圓代工業者的高階主力產品PLD和Ethernet的產生。

在平均單價上,現階段兩大龍頭都不願意主動公開價格調整動向,但部份台灣的專業IC設計公司卻聲稱,在產能較勁之後,價格已比以前有彈性,較大的客戶恐怕已獲得較優惠的報價,或者以增加下單以換取折扣的方式交換條件。上述說法無從獲得証實,但平均單價往下走勢必無可免,除非能在0.18μm以下的高階製程產品比重上拉大,或可維持不變。

2003-4年12吋廠技術最趨成熟

事實上,不管是DRAM或晶圓代工都不傾向再建8吋廠,但在既有的8吋廠再做擴充是可行的。只不過12吋廠既然具有指標性的意義,其實質帶給業者的好處是什麼呢?

跨入更大尺吋晶圓廠的目的,無非在於取得更好的生產效益,並降低成本(圖一)。依據Intel的說法,12吋的晶粒產出是8吋的2~4倍,每晶粒的成本可以減少30%。因此即使不需要製程微調化,仍可依靠晶圓面積的擴大,增強成本競爭力。然而問題是在未發揮上述效益之前,業者必須克服12吋晶圓廠,近十億美元投資額資金的籌措、熟習設備的裝設和操作等初步的高門檻;並考量全球半導體供需狀況等,在各方面均配合成熟的條件下,才能真正發揮效益,否則將適得其反,12吋晶圓廠反而成為營運上的沉重負擔。事實上,從8吋跨入12吋,相對於從6吋邁進12吋,折合晶圓面積放大比率的程度要來得大,困難度也跟著提高。

投入12吋廠並不輕鬆,除了需要更高的投資金額外,尚需考量未來整體半導體景氣的因素,並配合周全的產品規劃。12吋廠或許是大幅度擴充產能,增進生產效益和提昇企業技術能力形象的手段,卻蘊含多種不確定的風險和難度。目前為止,不少重量級半導體業者對12吋廠的興建,採取審慎而不躁進的態度,以進入時機的適當與否做為最大的考量,並進行完善的產品、產能的規劃。這和台灣業界,不分一流、二流或三流水準,即使未有令人信服的規劃,便宣布大舉邁入12吋廠的「一窩瘋」現象,大相逕庭。

過去台灣半導體業界,若干業者在進入8吋的過程並不順利,耗費相當長的學習曲線,甚至成為包袱,如合泰就是明顯的實例,幸虧得力於聯電的接手,方可以轉型為專業IC設計公司的方式,全身而退。台灣業界若沒有十足的把握,不以此為戒,恐有重蹈覆轍之慮,依大部份業界的看法,2003~4年是進入12吋廠最穩定的好時機,不過業界的先驅者已在2000年著手,並佔所有半導體資本支出的5%左右,預計2001年可達18%(表三)。

台灣兩大龍頭搶先跨入

台灣業界跨入12吋廠最積極,自然以兩大龍頭台積電、聯電為首。聯電和日立合資的Trecenti,是全球第一家12吋的量產晶圓廠,原計劃在2001年初開始量產,後提前在11月底產出全球第一片量產的12吋晶圓。聯電本身的12吋晶圓廠,位於南科的12A,預定2001年第2季量產,另一座12吋廠則設在新加坡,和Infineon共同合資。

台積電的第一片12吋晶圓,產出自位於南科的6B廠,雖比Trecenti早,不過係屬試產線(pilot line)。嚴格地說,並非真正量產的12吋晶圓,也非全球第一片試產晶圓。全世界第一片經由試產線產出的12吋晶圓,由Infineon的德勒斯金廠所進行。原本台積電在12吋廠的推動上不如聯電積極,直到聯電宣佈和日立的合資案後,方匆匆在已設計為8吋廠的6廠,臨時加裝12吋試產線,最大產出規模不過4000片上下。

台積電的第一座12吋生產線為P12廠,預計在2002年初試產,較聯電的Trecenti和12A落後半年到一年的時間。但台績電的14廠將隨後在2002年第一季跨入量產。此兩業者已成為全球12吋廠的先驅,印証台灣在半導體生產領域中執世界牛耳的實力。

台灣所有DRAM業者,都已宣布12吋廠的計畫,包括力晶、華邦、茂德及南科等。依進度來看,以茂德最快,將緊隨著其技術來源Infineon之後,於2000年第一季就跨入量產(表四),有機會成為全球第二個DRAM的12吋廠。Infineon預定在2001年底前開始量產12吋的DRAM,為全球第一;其技術將轉移給茂德,茂德的母公司茂矽則正在籌資之中。由於DRAM景氣不佳,能否順利如期推展,仍有變數。力晶和南亞也預定在2002年下半年正式量產,但都可能面臨和茂德一樣的問題。華邦的動作較晚,可能和其技術來源東芝不熱衷12吋廠有關。

在其他晶片的生產方面,茂矽曾計畫在加拿大或德國興建一座12吋廠,但一直沒有下文,確切的地點也無法得知;其合作的伙伴傳聞是以SRAM聞名的Cypress。矽統在南科有雙子星的兩座12吋廠興建計畫,但在股價低速、市場佔有率敗退及聯電控告侵權的三重壓力下,還能有餘力興建,頗受外界質疑。

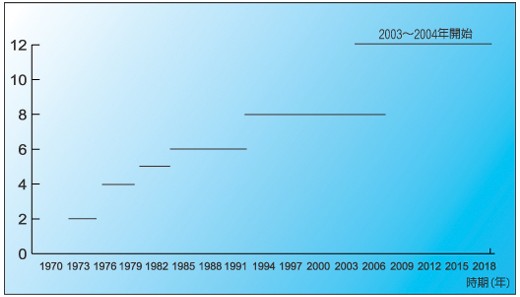

目前已確切在媒體透露未來資本支出計畫的,首推聯電。該公司在EETimes披露1999年的支出為190億美元,2000年為280億美元,而2001年則為290億美元,到了2002年將可達到300億美元的支出,即使在不警氣的陰影籠罩下,仍能維持成長(圖二)。

美系業界以CPU和DSP領軍

美國第一批進入12吋晶圓廠的業者,首推Intel和TI。以CPU和DSP為主,這些產品已經邁入0.18μm以下,其配線的線寬業已縮小至相當程度,將造成訊號傳輸上的延遲。在短期內尚未引進銅製程技術的情況下,無法靠微縮化取得更大的產出,改用12吋晶圓則是必要的手段。唯CPU在低階PC的趨勢下,復加上高速CPU的需求遲緩,不易再維持高利潤。未來PC市場成長緩慢的現象一再持續下去,12吋廠的急切邁入恐有反致產能過剩之虞。Intel原本在12吋廠的態度略顯曖昧,直到2000年下半年才轉為明朗。依該公司的說法,在4.5年前,12吋設備費用約為8吋的2倍,最近則調降為1.2~1.3倍。同時在1999年第一季時,設備的完成度不足,經過一年後,12吋的0.18μm設備已然完備。2001年8吋廠進入0.13μm,不適合Intel直接邁入12吋廠,一直要到2002年方是投產0.13μm、12吋廠的時機。

不過在2000年12月中旬的Intel已經決定延緩在愛爾蘭的一座12吋廠的生產計畫。在2001年底Intel原預定有兩座12吋廠開始生產,其中在愛爾蘭的Fab24已延遲至2002年底才生產,Intel這個決定和景氣不佳有密切的關係。但業界仍肯定12吋廠是生產Pentium4的利器。Intel希望在2001年大力推動Pentium4,唯晶粒面積較大,轉用12吋之後,可改善產出。VLSI Research估計12吋廠可裝Pentium4的每一晶粒,節省約25%的成本。Intel現有三個12吋廠的興建計畫,分別是在愛爾蘭的Leixlip、美國新墨西哥州的Rio Rancho及奧勒岡州的Hillsboro。Intel宣稱在此三個12吋晶圓廠開始建構後,產能約可佔全球12吋廠的40%,並繼續成為先進製程技術和巨量生產的全球典範。Prudential的技術分析師認為Intel延遲愛爾蘭的晶圓廠生產是明智的決定,這將使Intel在技術和產能的轉換更加順暢,但此一突如其來的抉擇,也可能是業界在12吋廠計畫面臨必須修正的警訊。Intel此舉將使其在2001年的資本支出減少達40%之多,而只有40億美元;相對之下,Intel在1999年和2000年的資本支出約100億美元。

TI以DSP稱霸一方,產品特性屬於高獲利,故有絕對的條件進入12吋廠。該公司預定在2001年第一季邁入生產,僅次於Trecenti為全球第二、美國第一大。其他業者的動向不十分明確,並未真正對外宣布確切的計畫,但若干雜誌則已披露部分時程(表五)。

南韓方面,三星曾經表示,由於DRAM需要形成電容的額外製程程序,並不適合貿然進入12吋。不過在2000年10月,三星竟宣布在2001年將大手筆投資57億美元,大力建設12吋廠設備,顯然早已胸有成足。固然三星並非前驅者,後續的大作為才令人側目。該公司在2001年,將建設FAB12和FAB11兩座晶圓廠。FAB11投資14億美元,2001年第三季開始試產,導入0.15~0.13μm,生產128/256M DRAM,初期月產5000~6000片。FAB12直接導入0.13μm,2002年第一季開始試產,生產256/512M DRAM,月產能為2萬片,投資14億美元。

在歐洲方面,STMicro和Philips已經決定先合建試產線。但12月中旬,STMicro曾表示將擇地建12吋廠生產線,可能開始生產時機約在2003~2004年間。Infineon除了自建12吋DRAM廠外,邏輯晶片之生產將放在和聯電合作的新加坡12吋廠。

日本業界倡導小型生產線

日本業界在12吋廠的興建上,分為兩顆,一是記憶體、二是系統晶片。其思考方式不一樣。在此我們不考慮日立和聯電合作的Trecenti。目前在記憶體方面,已宣布投入12吋廠的只有NEC和富士通,前者主攻產品為DRAM;後者則是和AMD合資的FASL,生產Flash。三菱也有DRAM頭產的計畫,但尚未正式宣佈。東芝則可能在2003年投入。至於準備投入系統產品的業者大致包括SONY、松下及東芝等。他們提出了小型生產線的概念,來配合系統晶片的特性,其理由如下:

降低損益平衡點

東芝以實力專業和汽車工業為例,認為該市場已然相當成熟,需投入大筆的資金已概然成型,受景氣影響而產生的波動有限;反觀半導體的景氣變化幅度劇烈,風險相對地變大,貿然投入10~20億美元並非明智之舉。若能壓低至1~2億美元,將可真正使損益平衡點降低。這種稱為「迷你晶圓廠」的概念,並非只適用於12吋廠,8吋廠亦然。可先將之運用在8吋廠,並一路進行微調化工程,直到成熟後,再導入12吋廠。如此對於短期內生產量大幅變化的數位家電系統晶片,得以充分地彈性運用。

符合IA產品特性

未來概念產品的抬頭,使其生命週期縮短,就如手機的換機率居高不下一樣,IC產品的壽命勢必也雖之變短;新設計的IC,將運用新製程技術以求在更短的時間內被製造出來,TAT(Turn-Around Time)勢必被縮短。在這種情況下,引進小型生產線有其必要性。此作法窘異於過去的模式,傳統晶圓廠內通常含有兩條生產線,在第一條生產線供應不足的情況下,才會再興築第二條。可是當第二條完成之後,卻可能因景氣轉壞而無法填滿產能。任一生產線的產能規模都很大,大概在2萬~3萬片間的月產能。依SONY的規劃,迷你晶圓廠則可有6條生產線,每條只要3000片左右月產能,依整個市場情況,決定是否在構建下一條生產線。如此較能符合市場的實際需求狀況,調整產能,減低風險。

SONY的產品雖以系統晶片為主軸,但其第一個12吋晶圓廠是以CCD和小尺寸LCD為主。原因在於SONY並不十分擅長先進製程,CCD和LCD則不需要此方面的技術,進入障礙因而較低;其少樣多量的特性適可發揮12吋廠的量產效益。