繼半導體晶圓代工產業在全球市場上佔有舉足輕重的角色後,台灣將薄膜電晶體液晶顯示器(TFT-LCD)列為跨入二十一世紀最重要的光電明星產業,從一九九八年進入建廠階段之後,至今我國已投入超過新台幣二千億元的龐大資金,用以發展TFT產業,計有七家廠商陸續投入量產。不過以全球TFT產業的發展歷史來看,今、明二年正處於液晶產業的景氣循環低潮期(Crystal Cycle),明年起面對TFT面板價格仍將持續滑落的趨勢,加上國外競爭對手不斷以優勢成本競逐市場,造成廠商獲利空間大幅被壓縮的情況,都是值得產業界觀察的重點。

尋求日本技術奧援,快速切入TFT量產

根據各廠商的規劃,到2002年時,我國將會有八家廠商進入TFT-LCD的量產(表一),其中,聯友光電與元太科技二家公司,從1990年左右即陸續進入中小尺寸非晶矽TFT-LCD產品的量產,且是以自有技術進入生產,是國內元老級的二家廠商,不過,因為生產規模太小、不具經濟效益,因此二家公司在全球TFT市場上的影響力相對較小,且雖然進入量產的時間相當早,不過二家公司卻一直面對虧損的陰影揮之不去。

| 《表一 台灣大尺寸TFT-LCD生產線建廠投資規劃表》 |

|

直到1995年左右,原本一直由日本所掌控的全球TFT市場,加入了南韓三星電子(Samsung)、LG.Philips LCD與現代電子(Hyundai)等三家公司進入市場,南韓從過去發展動態隨機存取記憶體(DRAM)產業的經驗中,了解到TFT將是未來資訊產業中,另一個不可忽視的環節,且與DRAM產業一樣,具有大者恆大的產業特性,必須以規模取勝,因此當韓商從日本取得生產技術後,隨即以短時間大量投資的策略,欲將TFT產業變成繼半導體之後,第二項重大的科技發展重點。

不過,當韓商的TFT產能逐漸開出後,卻面臨全球金融風暴的危機,消費市場的需求大減,導致韓商所投資的TFT廠面臨嚴重虧損,為出清庫存,韓商開始以低價傾銷面板(當時韓元幣值劇貶,造成面板價格下殺力道更強),使得全球TFT產業出現第一次面板價格崩盤的危機。

在這一波殺價競爭中,日商開始擔心未來的市場競爭態勢會對自己不利,因此決定以技術轉移台灣的策略,因應進一步激烈的市場競爭,也造成我國在短時間內,有中華映管、達碁科技、聯友光電、奇美電子、瀚宇彩晶、廣輝電子等六家廠商決定進入大尺寸TFT-LCD面板的量產。此外,統寶光電則決定進入次世代的低溫多晶矽TFT-LCD面板量產。

根據美國市場調查單位DisplaySearch的統計,目前全球前三大TFT面板製造廠分別為南韓三星、LG.Philips LCD與日本夏普(Sharp)等三家公司,估計一直到2002年第三季之前,這三家公司的市場領導地位將可望繼續保持(表二)。值得注意的是,如果純粹以TFT生產線玻璃基板的「設備產能」為計算基礎,我國的達碁與華映屆時將可望進入全球TFT五強之林。

| 《表二 今年第二及第三季大尺寸TFT廠營收比較表》 |

|

DisplaySearch指出,如以設備產能為計算基準,今年第三季台灣的TFT產能全球市場佔有率約18%,估計到2002年第三季時,這個數字將可望大幅成長到28%左右,且屆時全球前十大的TFT-LCD廠中,將有五家是來自台灣的公司。

以目前的市場情況來說,雖然全球TFT產業正面臨每二年一個週期的液晶產業景氣循環低潮,但包括南韓與台灣的新廠產能開出的速度還是相當驚人,而投入已久的日本廠商,雖然因為投入量產最久,生產的廠商家數與生產線數最多,因此整體產能仍然大於南韓與台灣,不過因為製造成本難以與台韓競爭,因此估計擴產速度較緩,在TFT玻璃基板的產能佔有率方面,估計將從今年第三季的49%,下滑到2002年第三季的39%。

在與台灣TFT新廠產能共享的合作默契下,未來日本可以轉往其他附加價值更高的領域,例如二十吋以上的液晶電視、反射式TFT面板(用於掌上型遊戲機)等,避開筆記型電腦與液晶監視器這塊價格競爭激烈的殺戮戰場。

面板價格漲跌變化快,跌破專家眼鏡

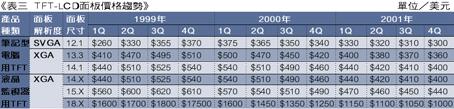

不過,即使台灣能迅速從日本廠商獲得量產的技術,但是面對TFT面板價格急漲急跌的情況,仍然會使國內廠商面臨進退失據的危機感。根據統計,TFT-LCD面板價格在1998年底價格最低點時,十二.一吋、十三.三吋、十四.一吋及十五吋的價格大約分別在二百二十、三百三十、三百七十及四百五十美元左右,但在市場供不應求的情況下,日韓等主要供應廠商紛紛調高售價,各尺寸產品的價格,到1999年底時,已分別攀升到三百七十、五百一十、五百四十及六百二十美元左右。在缺貨的情況下,各尺寸面板幾乎是以每月上漲十到二十美元左右的幅度在飆升(表三)。

這樣的狀況,更讓當時正摩拳擦掌準備進入量產的台灣廠商信心十足,更加速既有的生產線建廠,以及後續第二條生產線的規劃。其中,華映與達碁分別在1999年5月與7月進入量產,聯友、奇美與瀚宇彩晶也跟著在1999年底左右陸續進入量產。

但是此時市場卻已經開始悄悄發生變化,由於日韓廠商看好TFT後市的發展,各種擴產計畫紛紛出籠,加上台灣預計加入的新生產線,從1999年第四季以後,市場上就開始有TFT面板即將供過於求的預測,而敏感的面板價格也開始滑落,令人驚訝的是,面板價格怎麼漲上來、就怎麼跌下去。以前缺貨時每月十美元、二十美元地漲,現在一旦供過於求,卻一樣每個月十塊、二十塊地跌,到今年第四季時,上述四種尺寸的面板價格,已經各自來到二百三十、二百八十、三百三十與三百八十美元左右。

價格變化的速度之快,使得各市場調查單位的預估完全失準(參見今年初TSR預估數字),加上韓商有意以低價打擊新進的台灣TFT廠,因此不斷對於國內筆記型電腦與液晶監視器製造廠,提供優惠的價格出貨,使台灣TFT廠面臨進入量產後,第一個寒冷的產業嚴冬。

台灣TFT生產成本難敵韓商

在這一波市場價格戰中,對於TFT生產成本控制能力的高低,自然成為攸關生死存亡的關鍵因素,不過,根據經濟部委託日本三菱總合研究所(MRI)進行的市場統計分析資料,2000年液晶監視器用十五吋TFT面板的市場平均單價約在五萬九千七百日圓左右,其中製造成本、行銷營運費用加上合理獲利後,日本廠商每片面板的最低生產成本價約五萬日圓,南韓廠商約四萬七千六百日圓,但新進入市場的台灣廠商生產最低單價,卻仍在六萬八千六百日圓以上,不但高於日韓廠商的生產價格,甚至比市場平均銷售價格都還要高出一截。

據了解,這項由MRI所統計的各項數據基礎,是以標準第三世代、基板尺寸五百五十毫米乘六百五十毫米的TFT生產線,玻璃基板滿載月產能三萬片,用以生產十五吋TFT面板(每片基板可以切割出四片面板),員工人數二百八十人,設備及土地廠房各以五年及二十五年折舊攤提為計算基準,所分析出來的成本資料(表四)。

| 《表四 TFT-LCD生產線世代與面板尺寸對照表》 |

|

在此項分析資料中可以看出,在製造成本方面,零件材料、勞力、土地廠房攤提、專利與研發費用幾個項目上,我國TFT廠的成本與日韓等競爭者互有長短,三方的差異不大。但在設備攤提方面,因為日本廠商進入大尺寸TFT面板的量產最久,平均每片面板僅需攤提一千六百一十四日圓,南韓廠商居次,約一千七百零七日圓,但台灣生產的面板,每片平均設備攤提則高達一萬五千九百四十七日圓左右,幾乎是日韓廠商的十倍,對我國生產的TFT面板全球市場競爭力形成一大阻力。

在上述的統計資料中,雖然TFT面板的市場售價與實際的情況有些許落差,不過基本上用以評估我國TFT面板生產成本,與日韓的競爭實力差距卻仍具有相當大的參考價值(表五)。

| 《表五 2000年1~11月台灣大尺寸TFT面板出貨統計》 |

|

過去為加強廠商的設備製造能力,南韓政府雖然將TFT產業列為重點發展項目,不過,在進口的生產設備方面,卻依然比照半導體產業,課以八%的進口貨物稅,目的在提昇南韓本地的TFT設備能力,而台灣所用的TFT設備,只要是本地無法生產的,進口一律免稅(甚至還能提列投資抵減項目,形成數額不小的所得稅回沖利益)。在最近TFT面板價格競爭越來越激烈的情況下,據傳南韓政府已經取消TFT製造設備八%的進口貨物稅,目的即在提昇南韓TFT面板的製造成本競爭力。

殺價尚未結束、廠商仍需努力

雖然大尺寸TFT面板的價格,已經經歷從1999年第四季,到今年第四季為期整整一年的下滑趨勢,不過根據各廠商的預估,在明年上半年以前,全球市場供過於求的情況將很難紓解,且即使下半年產能與需求趨於平衡,面板的價格恐怕也不會立即反應回升,至於進一步的供需情況反轉,至少要等到2002年第二季以後,因此,國內面板廠商在邁入二十一世紀的開端,就必須做好心理準備,迎接面板持續跌價的挑戰。

值得注意的是,南韓二大廠三星與LG.Philips,雖然在後續的第五世代TFT生產線擴建方面,最近已經開始出現緩建的跡象,不過這二家廠商的價格競爭策略卻未見稍緩,以LG.Philips為例,該公司最近對國內筆記形電腦廠商透露,明年第一季要將十三.三吋面板的價格降到二百三十美元,與目前十二.一吋面板的價格相近,意欲將該公司所不生產的十二.一吋面板擠出市場,影響所及,恐怕將造成主流的十四.一吋面板價格出現波動。實際上,最近已經有國內廠商為搶先卡位,已經透露出明年第一季十四.一吋面板報價將出現二百八十美元新低價的訊息,顯見面板跌價趨勢尚未停止,各廠商仍需從降價幅度台灣TFT有限的材料成本下手,以提昇製造成本的競爭力。

削價競爭中,台灣TFT廠何去何從?

與半導體產業相同,TFT產業也具有持續投資才能維持生存的「不歸路」傾向,過去在全球金融風暴時,南韓現代電子放棄對於TFT生產線的進一步投資擴產,導致今日與三星等二家公司的差距越來越遠,產能甚至即將輸給後來的台灣TFT廠,就是一個相當明顯的例子。

不過,以目前產業景氣不甚明朗的情況看來,台灣TFT廠已經開始有後續擴產暫停的情況出現,包括華映、達碁、奇美、聯友、瀚宇彩晶等廠商,在第一條生產線尚未就緒之前,就已經開始從事第二座廠的興建工作,且各廠商過去也都認為第三、第四條生產線的興建只是遲早的事,不過最近這種情況已經開始出現轉變,不少TFT廠認為,在經過明年一整年的市場嚴酷競爭之後,將會有TFT廠因為本身的財務狀況不佳或是體質較差,而出現被購併的情況,經過一番整理之後,最後可能僅有三家TFT廠能存活下來,因此,各廠商規劃中的第三條TFT生產線,將極有可能是採取購併的方式得來。

實際上,這種趨勢已經開始在醞釀中,過去因為技術層次高、產品價格一向優於南韓與台灣的日本廠商,在今年下半年以後,面板價格也開始向下滑落,而以日本廠商製造成本難以壓低與台韓競爭的情況下,未來有日本廠商陸續退出市場已經是極有可能發生的事。以最近市場傳出中華映管可能購併日本技術原廠三菱電機(ADI)生產線的情況,即為明顯的例子。

不過,價格競爭中,採取購併的市場策略雖可以進一步達成技術交流、產能共享的目的,但是國內各廠商在技術人力缺乏、上下游關鍵零組件產業尚未齊備的情況下,要打贏這場硬仗仍然相當吃力,雖然二十世紀末的最後一個冬天即將過去,但是二十一世紀第一個春寒料峭的季節,對台灣廠商來說,才真正是挑戰的開始。