前言

今年3月24日,Cisco以5,792億美元的總市值,首度超越Microsoft成為科技界龍頭,此現象除反應近年來網路服務與用戶規模的蓬勃發展外,也體現出社會大眾普遍認同未來網路硬體設備產業仍將維持強勁的成長力道。而在太平洋的另一端,我國業者具備了彈性、價格與規模經濟等競爭優勢,因此目前已成為全球網路相關產品的代工製造與出貨重鎮。現階段我國網路硬體設備的產業發展,就在網路卡、集線器、類比式數據機等成熟型產品訂單持續湧入,以及新興的交換器與xDSL/Cable寬頻產品挹注下,不論在產量與產值方面呈現出相當亮麗的表現。

一、2000上半年產業發展概況

目前我國網路硬體設備的產業發展,大致可歸納出:「寬頻網路產品興起促使產業界線模糊化」、「創新技術與應用推動產品線多元化」、「業者策略佈局國際化」以及「成熟型網路產品製造據點外移化」這四項主軸。

首先,由於寬頻網路設備同時兼具區域網路(LAN)與數據機(Modem)的功能及特質,因此導致上述兩項產業彼此間的界線日趨模糊化。另一方面,資訊業者與通訊業者為維繫營運業務持續成長,因此也相繼投入寬頻網路產品的研發與生產製造行列,導致業者競爭白熱化,儼然成為繼產業界線模糊化之後所浮現的另一個重要議題。

在產品線趨向多元化發展方面,隨著網路技術不斷創新以及各種相關應用的推陳出新,今年有許多廠商陸續宣佈擴充交換器與寬頻產品的研發投入與產能。此外,也有廠商進行組織調整並將其產品線增添家庭網路(Home Networking)、網路電話(VoIP)以及資訊家電(IA)等各種新興網路產品區隔。在策略方面,不論是在國內的企業購併或垂直整合亦或是與國外業者在產品技術、市場通路及產能上的策略合作,均顯示國內廠商順應全球激烈競爭環境的因應之道。

最後,在外移生產方面,主要係受惠於交換器與寬頻網路產品市場需求強烈以及國內代工出貨大幅成長。有鑑於此,業者可將成熟型產品外移至更具成本優勢的東南亞與大陸地區製造,讓毛利與技術層級較高的新興網路產品填補先前所閒置出來的產能,並完成產業升級。

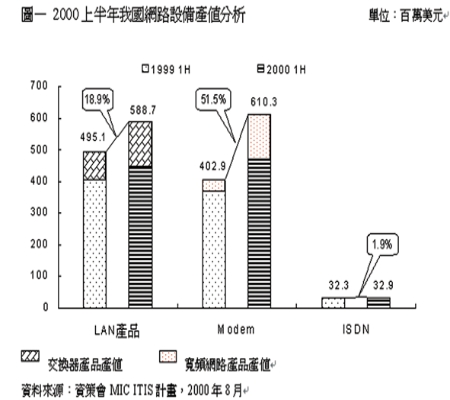

在實際數據方面,由(圖一)可知,與1999年上半年9.3億美元的產值規模相比,2000上半年整體網路設備(包括區域網路、數據機與ISDN)的成長幅度為32.5%,達到12.3億美元。區域網路類別的產值受到交換器出貨量大幅增加帶動產值同步提高,且已達區域網路總產值的31.3%。

另外值得注意的是,在數據機類別方面,儘管類比式數據機技術趨於成熟且全球價格競爭激烈,產值仍受惠於筆記型電腦數據模組以及寬頻網路相關產品的挹注,因此產值規模較1999年同期大幅成長51.5%。若針對產值結構進行探討,則可發現寬頻網路設備的產值佔有率,在2000上半年已超過數據機類別總產值的四分之一,達到25.5%。在ISDN方面,出貨仍維持穩定成長,但價格跌幅對產值形成侵蝕,該類別僅維持1.9%的微幅成長。

二、2000年產銷預測與產品發展趨勢

彙整上半年產銷調查結果,配合國內網路設備業者產品發展策略、網路技術發展,以及全球網路產品市場需求環境的多方面綜合考量,2000年我國各主要電腦網路硬體設備的產銷預測。

區域網路

由於國外廠商相繼朝向1000M、Multiport以及高階網路卡等毛利較高的產品區隔發展,因此國內業者在10M以及10/100M個人電腦以及筆記型電腦網路卡的全球出貨地位將更為穩固。至於LOM對於網路卡的衝擊,由於瓶頸短期內難以全數突破,因此仍將維持以個別低價電腦標案為主。在無線區域網路相關產品的部分,因為下半年晶片組供貨量增加以及業者逐漸進行生產線的產能轉換,IEEE 802.11b與IEEE 802.11的世代交替現象將更為明顯。

其次,集線器在區域網路類別所扮演的角色開始逐漸式微,但是在國外業者不堪激烈價格競爭以及改而針對高階網路設備市場發展的情況下,來台尋求代工的訂單將促使出貨量不至呈現大幅衰退的現象。在新興的交換器產品方面,Layer 2的無附加網管機制10/100M交換器在國內晶片設計業者提供低價晶片組與Qual PHY產品以增添交換器廠商的價格競爭力,再配合全球市場的集線器與交換器世代交替潮流驅使,預期2000年將較1999年呈現兩倍以上的出貨成長率。

數據機

我國資訊產業不論是在全球個人電腦或筆記型電腦的代工市場均扮演相當關鍵的重要地位,由於類比式數據機價格持續下滑且數據機搭配電腦出貨的比例不斷提高,均提供國內數據機業者有利的產業發展環境。此外,IA相關設備對於類比式數據機模組的需求,將成為另一個帶動產量成長的重要支柱。在類比式數據機個別產品發展方面,軟體數據機的價格優勢將促使其比例有機會再向上提升。然而AMR規格與晶片組的相容性等問題尚未解決,而替代的ACR與CNR產品也並未正式大量出貨,因此AMR在下半年的出貨將不如預期。

有關xDSL方面,上半年出貨主要是與個人電腦OEM搭售出貨以及替國外同業代工生產。下半年將隨著歐美以及亞太地區的各國寬頻電信業者與網路服務業者的標案相繼開出,再加上海外寬頻網路設備業者來台下代工訂單的數量持續成長,預期在產量與產值方面都會比上半年表現更為亮麗。另外在Cable Modem的部分,由於業者上半年才剛通過認證,所以在接單以及出貨方面均尚未步入軌道,下半年將逐漸展現各廠商蓬勃的發展力道。

此外,原先影響嚴重的關鍵零組件缺貨狀況,在上游業者擴充產能以及其他資通訊產品調整備料狀況或採購量而出現變化,因此廠商在第三季以後將開始逐漸舒緩,至於各項零組件供貨順暢的先後順序分別為:被動元件、CPU、晶片組、Tuner、Flash。而在接單業務形態方面,下半年仍然以海外網路設備同業代工以及承接寬頻網路服務業者訂單佔絕大多數。

結論

全球市場在網路卡、集線器、類比式數據機、ISDN等成熟型產品方面,是以產能的規模經濟與價格競爭作為為競爭主軸。我國由於過去長期在這些產品領域內的上游關鍵零組件供應、產品設計、製程改良與量產經驗等各方面均建立起雄厚的競爭優勢,因此近年來國內出貨佔全球總產量的比例也逐漸攀升。而展望新興的交換器、寬頻網路、家庭網路以及其他高階網路產品設備市場,今年我國也將逐漸從萌芽時期的試產與少量出貨,日趨走向大量接單生產的成長階段,對於鞏固全球網路設備生產重鎮的領導地位產生相當大的助益。

有鑑於此,今年我國網路相關產品將在既有產品不至出現明顯的「向下沈淪」現象,而各種新興網路產品又大幅「向上提升」的綜效影響,總產值預期將由1999年的19.9億美元,成長49.7%達到29.8億的規模,並且未來也會因為全球網路用戶規模的蓬勃發展,以及電子商務與網路多媒體等各種網路應用形態的推陳出新,而呈現出強勁的市場需求力道!