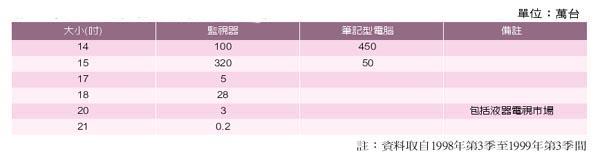

台灣大力地進軍LCD市場曾引起各方頗多的質疑,浮現了過度投資導致供過於求且價格崩潰的負面印象。不過日本業界依然以為顯示器的潛力仍舊很大,應不會因台灣業界的加入而破滅了未來的發展性;現在大家目光的焦點始終停留在LCD最大的兩塊餅,筆記型電腦和監視器上,實在於過於短視(表一)。其實跨世紀是網路時代的來臨,提供了更多的資訊交流管道,勢必需要顯示器來身肩傳達文字、圖形或影像的訊息,已踰越了當今對顯示器傳統應用方式的認知。業界不應只目視近幾年LCD的供需問題,而應放眼4、5年後,網路化可能帶給顯示器工業的變革。

LCD在質量發展上並重

日本通產省預測2003年美國電子商務市場為1900億美元,是1999年的17倍。Sharp便以此為例,強調資訊端末驅動LCD成長的必然性,而非PC。NTT DoCoMo和Microsoft為了共同發展行動電話和攜帶資訊端末的資料通訊服務,特別成立了一家公司,以Internet的數據通訊為核心事業;Microsoft的主軸事業不再只是PC,而是循著網路化的趨勢分散到攜帶資訊端末,顯示器的重心亦跟著位移。

然而LCD和網路化結合之後,並非將現有應用在PC上的LCD小型化和省電化之後即可轉用,事實上這是另一個更嚴苛性能要求的開始。在網路化的應用上,LCD必須具備影像、圖形和文字的多重視窗顯示能力,並能活生生展現臨場感。如線上購物,LCD若無法顯現迫近實體的影像,斷難刺激消費者的購買意願;又像遠距醫療,若沒有真實呈現顏色的再現性,將會導致醫生診斷上的困難,因此高解析度和高速響應的LCD是必要的。

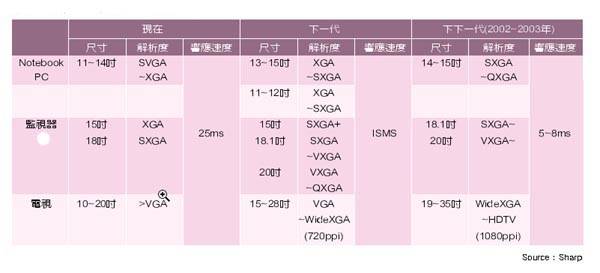

依照Sharp規畫的藍圖,在大尺寸LCD的發展,除了解析度和尺寸改良外(表二),在未來2至3年內,響應速度必須直逼5ms~8ms,和CRT接近。至於電力消費方面,在Notebook亮度維持150cd/m2情況下,電力消耗需低減至現在的1/3~1/4;監視器則在250cd/m2情況下,耗電量減少至現在的1/3,約10瓦而攜帶資訊端末的電力消耗則應努力降低至現在的1/10。厚度僅2mm的反射式LCD是實現「Digital Paper」的必要利器,解析度和質感接近現在書本用紙才是貫徹網路化的極致表現。

降低製造成本當務之急

LCD的產業特性不管是近似DRAM抑是CRT,業界需要思索的是如何減少景氣循環所帶來的負面影響。理論上增進LCD的性能、提高附加價值,一如日本一流業者所為,多少可以達到相當程度的效果,但這種方式和講求低價化、普及化的LCD趨勢並不相符合,例如低溫多晶矽LCD雖有高解析度的好處,但昂貴的價格卻難使其打入大眾市場,無法契合網路化時代的潮流;正本溯源的最終解決方法是將LCD產品予以標準化,大幅降低生產成本。

根據Sharp內部的統計指出,只調查一家供應商,便可發現玻璃基板種類竟有200~300種、彩色濾光片有300~500種,而偏光板有700~1500種。實際上在200多種基板之中,只有二,三成是現在經常生產的,其餘的則是1~2年前的規格;LCD業界若不從標準化著手,難以根本克服成本抑制的問題。

台灣業界自1998~1999年間的LCD投資熱之後,預計2000~2001年會再掀起另一波,且將以低溫多晶矽為切入的技術,迎接網路代時代的來臨。

網路化加速LCD高解析度化

顯示器的技術發展和其所應用的產品特性息息相關,唯能符其所要,才有可能推動市場的進入,外加製造成本的降低來推波助瀾。近十年來,TFT-LCD的發展一直鎖定在Notebook,蓋面臨上攻監視器,下攻攜帶式資訊設備都有實際的障礙;監視器方面,TFT的性能明顯無法和CRT相較量,成本又居高不下,而攜帶式資訊設備方面,則無法有效能解決省電和高價格的問題。所幸這些瓶頸已因業界長久的努力而逐漸攻克;儘管在價格上,TFT-LCD仍需要改善的空間頗大,但性能上已大有凌駕CRT之勢,而在市場的導向之下,TFT的技術發展重點亦由Notebook移往監視器和攜帶式資訊設備之應用。

近年來網路的迅速崛起對PC產業衝擊甚大,所有在PC用途上的LCD亦必緊跟隨潮流,不只是在尺寸的突破而已,更切要的是提昇解析度,方能在不需要捲軸的情形下閱覽整個Internet全頁畫面;LCD性能挑戰的標竿不再是CRT,而是接近印表機列印的畫質。另一方面無線通訊的數據傳輸速度亦不斷在提昇,未來的3G將達2Mbps,竟是現在PC上網最常用之V.90 modem的35倍。頻寬的加大即代表傳輸內容的提高,攜帶式資訊設備面板不再只能是過得去的解析度即可。

因物理限制CRT無法再提高性能

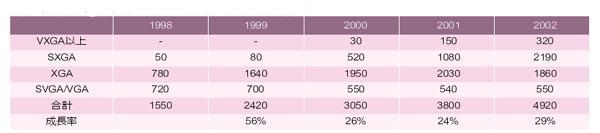

CRT在高解析度性能上存在無法踰越的鴻溝,即黑罩幕(mask)的點間距(dot pitch)再往下縮小,將使電子掃描光束的透過率大減,喪失足夠的亮度,故CRT製造商已難在CRT的解析度上做文章,只得以全平面化創造差異化和附加價值。表達解析度高低的較適當指標並非總畫素數(如VGX、XGA),需再結合畫素間距的概念,而為每吋的畫素數ppi,CRT的極限大約為110ppi。LCD業者間期待開發出更高的解析度面板,可防止低價化的過程中侵蝕獲利,並增強產品競爭力。每年四月初的EDEX展是日本本土業者間相互較勁的展覽,具備引領顯示器走向的指標意義;EDEX 2000中各業者紛紛推出超越110ppi以上的面板,象徵LCD正式進入高解析度的里程碑。

2000年內8.4吋級具110ppi水準

在監視器方面,為了滿足一畫面多視窗的顯示效果,將由SXGA朝向VXGA前進;VXGA在垂直向的畫素數達1125個,已是HDTV的水準。至於Notebook則欲產生替代Desktop PC的效果,亦得高解析度化。為因應美國Notebook業者的要求,日本LCD業界將在2000年內將SXGA plus由15吋、14.1吋至13.3吋面板相繼推出,而高階機種則有15吋VXGA化的傾向。在EDEX 2000中發表VXGA級面板的共有Sharp、東芝和三星等三家。東芝已使用低溫多昌矽在15吋的VXGA面板上;Sharp則引進VXGA在15吋和19.6吋面板上,轉入高孔徑比和抗配線在畫素電極上。限於面板尺寸較大,監視器和Notebook面板的頂級面板在110ppi左右。

至於中小尺寸的面板亦大放異彩,4吋級VGA、6吋級XGA和10吋級的VXGA皆已突破200ppi。EEDX 2000中表現最傑出的首推在低溫多晶矽上最積極的東芝,共展出4款產品;依照東芝的說法,兼備200ppi和64階調(25萬色)的LCD畫質已能和1600dpi的印表機畫質相當。松下的一款7吋車用導航系統用面板,畫素較以往提高4倍,達134ppi,文字和圖形表現十分平整。行動電話用面板基於物理的限制大,較難提高畫質,但大部份的業者認為2001年可達150~160ppi。依推測,在2000年內的8.4吋以上達110ppi的LCD面板佔所有總數的一半以上。(表三)

| 《表三 8.4吋級以上TFT-LCD市場規模<依解析度別>》 |

|

LCD監視器降價壓力逐漸升高

液晶監視器滲透市場的最大阻力來自相對於CRT監視器的價格,LCD業界若能設法大幅度減低LCD的製造成本,將會使其監視器市場有規模發揮相乘的作用。最具有價格競爭優勢的台灣業界大舉進入LCD生產,被視為液晶監視器提昇普及的象徵,如果台灣業界能建構足夠的市場佔有率,將助長液晶監視器的低價化,使需求呈現爆炸性成長;以監視器潛在的1億台以上市場規模論,未來5年業界所面臨的最大挑戰,想不是供過於求,而是如何在短期內迅速擴充產能。

LCD雖然處在供不應求的狀態,價格呈現平穩,但是受到多重因素的影響,還是有降價的傾向。市場的主流15吋監視器1999年在日本的價格大致在12~15萬日圓間,直到1999年底才突破10萬日圓,並持續降價。主因來自LCD業界視15吋較12吋級有利可圖,紛紛設法調整15吋的比重到最大;另一方面,17吋CRT監視器在1999年內價格明顯下跌,從5.5萬~7.5萬日圓滑落至3.5~5萬日圓;其次是搭配CRT監視器的整套低價PC只有10萬日圓,比17吋液晶監視器高不了多少,於是15吋的監視器庫存逐漸增加,終於造成供給過剩,導致價格迅速下滑。

因此液晶監視器的價格不僅取決於生產,也和PC產業的變動有密切的關係;從低價PC的觀點,液晶監視器確實有價格平民化的必要。台灣業界相對於技術來源國日本的優勢,除了先天較低的營運成本外,乃在於垂直性的面板和監視器製造的在地密切配合與靈活的經營手法,而能取得較低的製造成本。在台灣業界大舉跨入LCD市場的同時,材料和零組件的開發因應而起,包括玻璃基板、彩色濾光片及驅動IC,將進一步削減成本;本來台灣業界對LCD價格將掌握更大的主導權。

一貫生產和零組件自給自足有助成本降低

LCD大致佔監視器成本的八成,而零組件和材料又佔LCD約四成比重,台灣業界,如華映之於大同、達碁之於明碁、廣光之於廣達和奇美之於奇晶,形成監視器之於LCD的集團內部一貫生產體系;日本業界估計此一模式可以減少監視器的製造成本兩成。此外,零組件和材料的內製化,如奇晶的彩色濾光片、華邦/瀚宇彩晶的LCD驅動IC,或本地直接生產,如康寧的玻璃基板、茂矽為Sharp代工的驅動IC,劍度的彩色濾光片及大億、瑞儀光電的背光模組等,大致可減少零組件及材料成本約30%左右。估計在2001年時台灣在玻璃基板、彩色濾光片、背光模組和驅動IC的本土供給率約各為65%、20%、50%和30%;2003年時可提高至70%、55%、70%和50%,低於起步比台灣早的南韓,而2003年時的比率分別為100%、80%、80%和60%。本來台灣和南韓業界在成本上的競爭,材料和零組件將扮演相當重要的角色。

2003年500美元非空穴來風

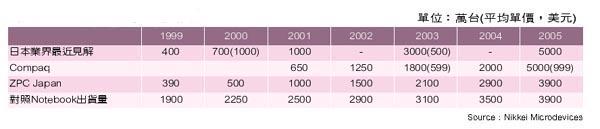

液晶監視器滲透率最快的市場首推日本,蓋當地講求實用化不下於低價化,然而未來還是得積極搶攻美國市場,低價化就成為最有效的不二法門。依照台灣監視器業界所熟悉的經驗法則,CRT監視器的出貨量成長即相當於價格變化的平方之倒數。2000年的液晶監視器市場大約為700萬台,價格為1000美元,若在2003年降為一半,即500美元,仿照CRT的模式,那麼當年的出貨量就為700萬台的4倍2800萬台(表四);日本業界以為在200年價格降至500美元不無可能。依照Notebook用面板過去5年來的價格與變動,可以推論出2003年時面的目標值原為250美元,做成監視器出貨價格約為350~380美元,店面價格則可為450美元,故預測為500美元並不過份。屆時將使監器用LCD面板的出貨首次超越Notebook;不過市場分析可預測比較保守,Compaq則以為2005年會有明顯的大躍進。倒是過去各市場公司對1998~1999年的出貨量預測,確切履出現向上修正的情形,自難保証不會再對2000年以後的數據向上調高。

持續投資為增強競爭力之必要手段

台灣業界在大型TFT-LCD的第二波大型投資案將次第在2000年下半年展開,部份業者甚至將大膽引進第四期線,頗有不歸路而不得不孤注一擲的氣勢。近兩年大家討論台灣業界的機會時,重點常圍繞在供需狀況,以釐清進入時機的正確與否以及未來的競爭力等。當然市場狀況愈能維持在供應不足,價格下跌幅度就愈能控制,愈有助於台灣業界初入市場之際可免於價格崩落的襲擊而站穩腳步,維持起碼的競爭力。不過近來LCD業界已漸擺脫著重供需問題機制的籮筐,而朝更健全的思考方式,亟思如何更進一步降低成本,刺激市場需求,就不虞供過於求的負面效應。事實上積極擴產是尋求降低成本的解決方式之一,也是掌控更多市場和技術主導權的必要手段。

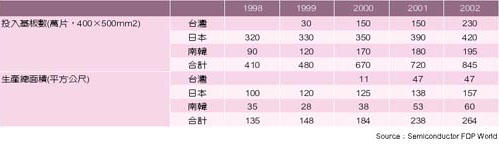

台韓2004~2005產量可能超越日本

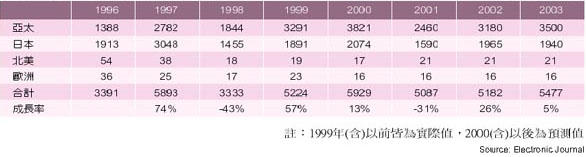

台灣努力的崛起和南韓的強烈企圖心,已取代昔日日本在設備投資上的企業角色(表五)。在製造成本欠缺優勢的日本,在特續大幅投資的意願上仍然保持保守的態度,不像台韓業界的大張旗鼓。在產品種類方面,不只是TFT受到行動電話手機市場熱絡的刺激,在STN的投資額也將維持相當的水準(表六)。依據Display Search的估計,2003年時,日本、台灣和南韓在TFT-LCD的出貨量佔有率上各為40%、30%和27%,出貨量則各為3394萬、2633萬和2332萬片;日本仍在市場佔有率上享有領導地位,但在後續投資較緩和的情況下,有可能在2004~2005年內被迫趕上(表七),以平均每字公司的出貨量計,在2003年,日台韓業者分別為240萬、330萬和780萬片,日本在個別廠商的生產規模將落居下風。資源幾乎完全集中在兩大財閥的南韓,配合其慣有積極採用新一代大面板的背景因素,自然在生產規模上取得絕對領先。台灣業界的模式和日本相近,製造商較分散,唯在初期即引進生產效率較高的3~3.5代生產線,故未來的出貨量比日本多,若以投入的玻璃基板數為基準,1998年日本的佔有率高達78%,但到了2002年跌落至49%。在1998年時日韓擁有的600×720mm面積以上基板的生產線各為一半,估計到了2002年時,日本只有22.6%,南韓為29%,台灣則躍居首位,達48.4%(表八)。

| 《表八 2001~2005年間衍生的TFT-LCD新生產線需求》 |

|

台灣TFT-LCD業者分散,背後又各擁有實力雄厚的財團支援以及完整上下游垂直整合鏈,所能發揮的量產規模成長效益當然要比南韓的集中式要好,這正是為何三星極力引進更新一代生產線的原因之一。不過南韓對台灣最大的威脅,或許不是生產規模,而是價格戰的發動者。

LCD監視器500美元市場方會全面普及

現階段業界欲集中火力攻佔的最大潛在市場自以監視器為首選,Sharp評估未來5年內尚需加建35條線才能滿足其需求。自1998年起LCD監視器開始竄起以來,至今為止,仍有相當大的地域限制;1999年的469萬台當中,日本的出貨量就佔了47%,美國市場仍未打開。可見LCD監視器停留在強調省空間和省電的利基市場意味甚濃,唯有價格降低才是唯一的生路。

一般以為LCD監視器價格當降至CRT的二倍才能在價格重視度優於實用度(不佔空間和省電)的美國市場略有斬獲,大約400萬台;一直到2005年時降到500美元時,才開始廣為接受,可在美國市場取得1750萬台出貨量,全球市場則為5000萬台,較2004年的近2000萬台高出許多。

不過Compaq承認,原估計2001年749美元零售價格的15吋LCD監視器可能提前在2000年第四季的部份店頭市場出現,屆時TFT-LCD模組的價格將切入500美元,而此一看法和國內LCD製造商不謀而合。據了解,現在15吋的報價為540美元左右,14.4吋筆記型電腦用在480~490美元間,可能在年底滑落至450美元以下,13.3吋則為450美元左右,可望在年底向下探400美元。

除了價格之外,業界通常以LCD監視器和PC整套賣出的比率做為普及的指標,Compaq以為欲促成此組合的合理零售價格,LCD監視器當在600美元以下,專業用則在800美元以下。

三星提早發動「後15吋時代」的來到

Sharp和Compaq在2005年的市場規模預測上神似。Sharp以為2005年時約有三成的監視器使用LCD,大概為5000萬台。Display Search預測2000年669萬台,2003年增加三倍為2149萬台。市場預測公司、研究組織和製造商對於LCD監視器的市場預測,大致上無特別的歧見(表九)。

常成為業界「異數」的南韓業者,不預警地成為價格破壞者才令人措手不及,最近三星宣稱將掀起「後15吋時代」,擬提前大舉進入17吋的量產,替代現行的主流產品15吋。依日本電子工業振興協會的統計,1999年全球15吋的佔有率為74%,14吋以下20%,16吋以上6%;2002年時,15吋為72%,14吋以下為11%,16吋以上則為17%。

依業界的默契,15吋之後的下一個尺寸應為18吋,但以三星在Chonan現有的生產線,一片基板只可生產二面18吋面板,改用17吋後,卻可生產四面。衡量產出效益,自然以17吋最好,故三星決定大力推動17吋的低價化,並使其成為主力產品,藉以打擊同業的15吋主流市場,包括Kiheung和Chonan的三條生產線將成為17吋專用,其現在的良率約為80%,預定在第二季提升為85%,若一切順利,2000年底17吋的月產量可達36萬片。

其LCD模組價格方面,2000年一月1350美元,四月980美元,預計第三季為800美元,其降價速度要比15吋來得快。若以其預定的降價速度斜率推測,可能在2001年第1、2季間降至600美元,即相當於2000年第一季15吋的價格水準590美元。至於監視器的價格方面,以三星面板為供貨來源的Akia為例,1999年12月時17吋為15吋的三倍,但在2000年四月時縮小為二倍。三星以17吋的低價化來逼迫15吋的降價,其產生的降價壓力尤比各業者間的相互競爭來得顯著(表十)。

製造產品差異化分散風險刻不容緩

三星的企圖心不只表現在監視器,也在Notebook上。過去當日本業界畫地自限,將Notebook尺寸鎖定在12.1吋或13.3吋時,南韓業者即提出MegaNote的概念,將尺寸往前推上14吋。現在三星又提出15.7吋,再向業界標準挑戰,一般以為此案能否成功端視此產品價格的下降幅度。不只於此,三星已經和Dell合作訂定16.5吋Notebook的規格,並將大量供貨給Dell。

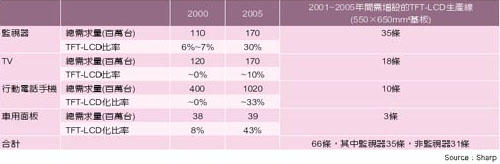

不管未來LCD供需的平衡問題,勢必存在艱苦的價格競爭問題各製造商勢必在成本控制上下苦心(表十一)。另一方面,日本業界,如Sharp、松下、三洋、日立等已積極在液晶電視上開拓市場。Sharp估計未來此一市場可容納18條生產線,其他AV用途上也需要13條,所有AV和監視器所需再增設的生產線各為31條和35條,顯見非PC領域將發揮市場潛力。

開拓非PC領域市場確實為迴避價格激烈競爭的好方法之一,預定在2000年八月推出液晶電視的SONY,將採用網路銷售來降低管銷成本,減輕其價格過高的缺點。原在小尺寸AV面板小有斬獲的聯友和元太亦將持續在新生產線上投資。未來除了在生產面上力求成本降低外,產品的差異化也是LCD業者必須努力的目標。