全中小型尺寸用STN-LCD過去一向被認為是低附加價值的產品,甚至被列為LCD的低階產品,在TFT-LCD大筆投資額和大規模潛在市場的雙重陰影下,潛伏甚久,而1998年的金融危機更重創其在南韓的若干中小生產業者;此雖突顯台灣業者的相對強勢競爭力,卻也造成STN成不了大器的負面印象。可是1999年以後,上述的偏頗看法已逐漸被平反,在通訊概念的烘托下,STN已非昔日阿蒙。

手機用LCD兼具高成長和高附加價值特性

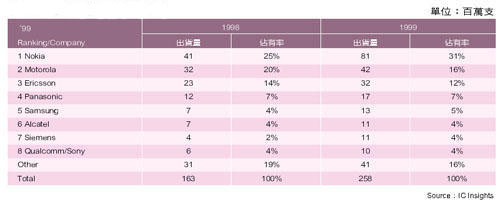

STN在1999年以後明顯可看出其在行動電話手機的發展潛力,一是其出貨量,已從1998年的1.63億台成長至2.58億台,等於在短短的一年內,就額外增加約1億片的需求。二是手機需要的螢幕尺寸和解析度隨著顯示內容的多元化和豐富化而跟著增加,如WAP手機的問世;STN供應商必須克服技術的障礙,提供符合以上規格的相對應模組,亦即STN在技術上不再是停滯不前的狀態。故STN在手機上的應用符合量大及高附加價值兩大原則,因此近來不單是台灣,連日本業界亦大力投入。

垂直整合型態具備競爭優勢

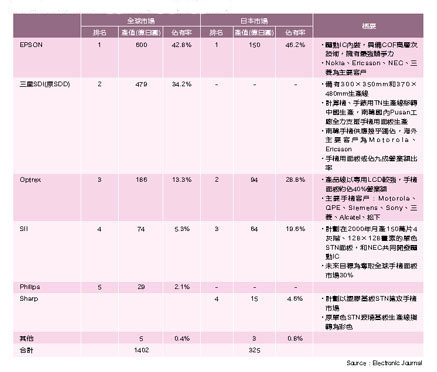

由於手機市場集中在少數業者手上(表一),欲取得其訂單的先決條件為必須具有足夠規模的產量,外加高可靠度的產品性能,使得即有的大型業者擁有較大的經營優勢,如EPSON和三星的總佔有率即達75%左右;其鞏固和取得市場的重要關鍵是做垂直整合,本身也開發驅動IC,不但可充份掌握技術和零件來源,也可向外銷售。驅動IC的材料成本幾佔整個STN模組三成以上,且其技術攸關顯示性能優劣甚鉅,所以能充份掌握即有更大的市場競爭力;尤有甚之的是依據國內驅動IC業者的說法,驅動IC的毛利率可達40%以上。類似EPSON和三星這種垂直整合型業者的獲利空間寬裕度可比單純的LCD模組製造商來得高,又可靠外售驅動IC再下一城,這正是為何過去十年來,三星致力開拓驅動IC市場的原因之一。EPSON本身是手機驅動IC的最大供應商,1998年的佔有率近五成。

日本二線業者圖以差異化搶進市場

看好手機用LCD的市場潛力,日本各家業者已積極布署搶攻市場。擁有和EPSON類似的垂直整合型態的Sharp,其STN產品線較不集中在手機;雖在企業結構上居於有利,但欲打擊對手的最有利方式則需創造差異性。Sharp採取單色改用塑膠基板為策略,企圖以更輕薄化做為籌碼,而玻璃基板的生產線則改攻彩色,欲先提高產品層次,突顯優努;精工精儀(SII)則透過和NEC的合作,取得先進的驅動技術;Optrex則欲提高手機模組的生產比率;三星的手法則是開啟南韓國內生產線專製手機用模組,而其他低階產品外移到中間去,並擴大生產線基板面積,以產品簡化和生產線機能的提高增進生產效率。

台灣面臨技術面和經營面的雙重考慮

欲攻進手機用STN-LCD市場是個高難度的工程,由於台灣業界的型態大都為中小型企業,不若日本和南韓採取集團式內部整合(表二);再者日韓國產手機出貨量可觀,本土採購STN模組比率幾達100%,STN業者可靠內需市場為基礎培植實力,所以台灣業者先天的經業條件不如日韓,但近年來這些負面因素已在改善中。隨著台灣業者陸續上市,漸有資金挹助於生產線的擴增和技術的提昇,如1999年下半年,勝華、光聯和碧悠等都有大動作,並開始與日本業界展開合作計畫;而IC設計和封裝業者,在1999年開始積極投注驅動IC的開發,凌陽因其產品的特異性則採取集團內垂直整合的模式,圖以從IC到LCD模組的整合式解決方案供應客戶,算是較特別的方式。唯台灣業界擅長的是多樣少量、技術層次不一的複雜經營型態,欲跨入單一、多量而講究可靠度及性能的手機市場,實一不小的挑戰,且亦有前後兩者難得兼的矛盾。手機對國內STN-LCD業者的衝擊,不只是商機的開拓,更是經營和技術全面提昇的最大考驗。

| 《表二 1999年行動電話手機用LCD供應商排名及概要》 |

|

近來國內行動電話手機用顯示面板供應商數度成為通訊概念股的焦點。的確其市場規模和成長率是眾多電子相關產品之首,日本業界估計2000年將有4億片的出貨量,雖面板大小不如Notebook,但若考慮整體玻璃基板面積,手機耗費量並不下於Notebook,其重要性由此可見。

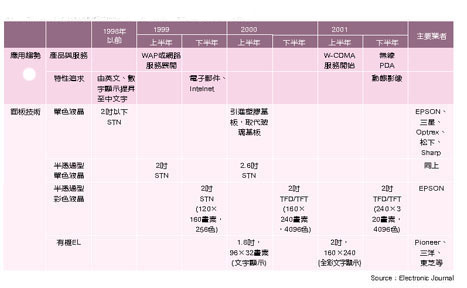

隨著手機市場競爭的激烈與新興服務的開創,螢幕面板將逐漸擺脫以往產品一致性的型態,邁入多元化的新紀元。於是一方面主流的單色STN面板得續做進一步的改良,而另一方面新的顯示器亦企圖以利基的角度切入市場。

手機用面板朝向多元化技術發展

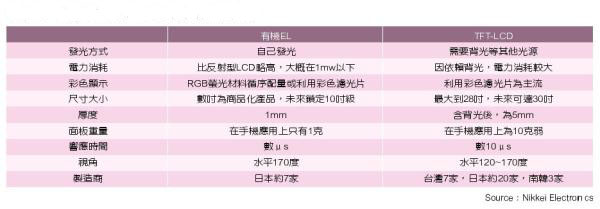

目前主流的面板是1.4~2吋的單色STN,開始積極邁入彩色化始於日本的富士通為NTT DoCoMo的iMode服務所推出之「Digital Mover F502iHyper」,以及Sharp為Jphone所量身訂做的「J-SH02」;此兩手機均採用1.4吋半透過型的256色STN面板,採用白色LED為背光。為了迎接2001年以後的3G下一代行動電話服務之展開,能移顯示彩色和動態影像的面板是必要的(表三),而此將迫使業者不得不採用耗電量大的主動式LCD。Kyocera在1999年九月推出PHS手機「Visual Phone VP210」已搭配這種面板,負責取像的CMOS感測器解析度11萬畫素,在PHS 32kpbps的通訊速度下,每秒傳送2個圖框;該面板採用2吋反射式TFT,而非背光。上述兩類型面板揭示了手機用面板未來兩種走向的試金石,業界仍需要做進一步的開發,在不額外增加太大電力消耗的情況下改善面板的性能。

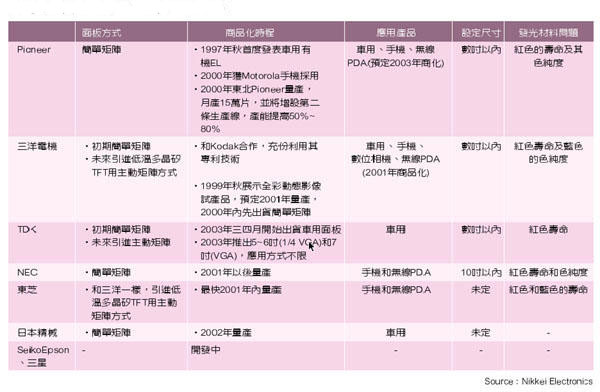

| 《表三 1999年後行動電話手機顯示面板邁入多元化發展》 |

|

當然手機面板的脈動是循序漸進的,上述新造技術初期只能進入特定的高階手機市場,單色STN的佔有率依舊是最高。為了彰顯和同業之間的差異性,部份日本業者主打改用塑膠基板替代玻璃基板的產品策略;現在STN用玻璃基板的厚度約為0.4/0.3mm,塑膠基板則只有0.1mm,材料成本較貴,卻有助於面板的輕薄化。Ricoh、Casio和EPSON原本生產呼叫器與卡片式計算機用的TN-LCD,即採用塑膠基板,但因上述產品的需求量成長少,EPSON已於1998年停止生產,而Casio實質上亦不再生產,畢竟玻璃基板還是便宜多了。Ricoh本在1999年秋退出手機用STN面板的量產,後其生產線在2000年三月為松下電子所併購,以全力支援其手機龐大的需求量。

日本業界開始重視塑膠基板的發展潛力

Sharp開始正式量產手機用STN面板始於1998年夏,2000年春月產能(1.3吋換算)350萬片,2000年底再增產40%。為了對抗EPSON與Optrex的同業競爭,Sharp遂積極投入塑膠基板的STN開發,和松下電子同樣成為此技術的最主要推動者;唯Sharp採用住友製的0.lmm厚基板,而松下則使用藤森工業和帝人供應的0.2mm厚基板。Sharp希望未來能持續借重塑膠基板在手機面板的開發經驗,延伸至技術難度更高的PDA上。

塑膠基板方式雖有輕薄之優點,但耐熱度差,性能難以提昇;現階段擬由單色提升至4種顏色,但是更多種顏色和高解析度、高容量顯示窒礙難行。為了配合塑膠基板的抗壓強化和低溫處理,許多周邊材料必須重新開發,故其發展有相當大的限制,自然就不是十分適合缺乏上下游完整垂直體系的台灣業者投入,不過日本業界仍十分重視其發展潛力。手機面板的領導業者EPSON即以為在第三代行動服務(IMT-2000)開始之後,PDA和手機融合的新應用產品(此一產品以「無源PDA」代稱,以別於過去Apple首創,由PC角度開發出的PDA產品)將需要大型的LCD面板,不利於重量的減輕,故塑膠基板是必要的。據悉,EPSON已在松本事業所試製塑膠基板STN面板,值得國內業者注意。

EPSON以TFD主打影像手機市場,電力消耗獲突破

另一方面EPSON則於1999年底開始將單色STN改造為半透過型彩色STN,期一方面能豐富色彩,另一方面又能節省電力,如前面所提的為iMode和Jphone設計的手機面板。但是STN即使彩色化,仍無法滿足未來動態影像顯示所需的快速響應速度,而EPSON擬在2000年下半年推出TFD的LCD改善此一問題。

TFD和TFT一樣都是主動矩陣LCD,差別在於前者的主動元件為二極體,後者為三極體,而前者的響應速度界於STN和TFT之間,耗電量卻可大幅減低。EPSON擬推出代號稱為「MD-TFD」的技術,從界面到驅動電路全面採用數位電路,不像TFT需要電壓調度,驅動電路的輸入以類比為多而使電力耗電增加。另外又配合電源的高效率化、驅動IC的RAM之內藏,以及特殊的驅動處理,遂使整個電力消枆只有4mw,是其上一代TFD產品「D-TFD」的1/10,接近1997年EPSON的單色STN技術代號「STN2」的3mw水準。而下一代的「MD-TFDII」將和1999年的單色STN技術代號「STN5」想當,只有0.1mw,大約可在2000年內推出。上述產品是以2.6吋面板為基準。

和TFD類似的產品定位,Casio則移植自數位相機用面板的技術HAST-TFT至手機上,背光使用白色LED,解析度560×200,電力消耗為0.33瓦;而Sony則以2吋的低溫多晶矽切入,2吋面板解析度880×228。上述兩產品的解析度均高於EPSON的160×240畫素,但價格可能要較高。

有機EL揭竿而起,震撼LCD業界

由以上的分析可以了解針對手機不同的特性應用而衍生的多種型式LCD面板。在1999年下半年以來,另一派非LCD的業者開始嘗試試製有機EL,企圖攻下包括手機的種種小尺寸面板的市場;恐因引發蠶食小尺寸LCD市場效應,此舉竟引起LCD主流業者的關切而不得不追隨投入開發,以求掌握現有產品的競爭技術。2000年初Motorola決定採用Pioneer製的有機EL面板在其手機上,正式揭櫫了有機EL進攻手機市場成功的里程碑,遂使早先投入有機EL的業者軍心大振。台灣方面至少有錸德、達碁等若干業者已經或打算投入,錸德甚至宣稱將鎖定手機此市場;唯日本業界在有機EL產品技術的發展上已漸有具體構想,值得台灣業界密切觀察,而不可一廂情願勾勒大餅。

有機EL相對於TFT-LCD的優勢在於更輕薄化和不用背光(表四),且響應時間短;更直接地說,有機EL兼具使用塑膠基板之STN-LCD的輕薄以及TFT-LCD的彩色化、高速響應和廣視角的雙重優點,外加低耗電量,這正是其攻佔手機市場最大的利器。不過有機EL的技術開發尚在萌芽階段,若干關鍵性技術問題尚待克服,大規模量產應在2002年以後(表五);在此同時,LCD的特性亦在積極改善中,故有機EL應首先找到可立足的利基點,而非全面性對抗LCD。

有機EL需邁入主動矩陣技術才能大有可為

以Motorola採購Pioneer的有機EL為例,畫素只有96×32,根本不適合亞太地區至少需96×48畫素的漢字顯示基本要求,亦即只能打入西方文字市場。Motorola採用的理由係著眼於其多色、高亮度而產生的高辦視性效益,但未來有機EL若不能進一步提高畫素,將限制其發展性,如3G的動態影像顯示不只需要彩色,更至少要320×240的畫素水準。現行的有機EL,基於製造成本和技術障礙的考量,大多採用簡單矩陣方式,根本無法滿足以上規格的要求,其理由是解析度提高即需要更多的掃描線,而每單位時間承受電流量加大,使材料壽命縮短。

故有機EL欲擴大應用層面必須解決解析度問題,而採用主動矩陣是將來必要的手法。業界通常傾向直接移植已具相當成熟技術基礎的TFT-LCD之主動矩陣到有機EL上,此可節省開發成本,並逕利用TFT-LCD現有生產設備,可有效減少投資成本。但TFT-LCD的運作原理和有機EL有所差別,前者是利用電壓的變化來控制液晶的光透過率,但後者則是用電流來控制亮度,故該矩陣在設計上必須再做改良。東芝和三洋電機即用其多晶矽TFT的生產線在有機EL上,兩者在前段製程上幾乎一樣,同樣將TFT與驅動電路一起做在玻璃上,只有在後段不同,LCD是得把液晶注入並密封,而有機EL則需在有機EL膜上做真空濺渡;這正是為何達碁在其TFT-LCD生產線穩固之後即欲再投入有機EL的原因,蓋前段相似。同理錸德之跨入也和其後段與CD製造相似,唯錸德等欠缺TFT製造經驅業者欲進入主動矩陣製造的障礙恐會較大。

日本業界重視有機EL在無線PDA潛力甚於手機

進軍主動矩陣有機EL另有專利問題。使用低溫多晶矽的好處是可把振動電路一併做進去,但卻得另取得專利授權,這方面據悉還不難解決,最大的問題是在材料及其專利問題,Kodak握有低分子系材料專利,Cambridge Display Technology持有高分子系材料專利,皆難逃其掌握;而紅藍綠三種顏色材料的壽命不一致和色純度不夠已成為有機EL開拓市場的最致命障礙。手機面板的壽命至少要1萬小時,電視則要5萬小時以上。Pioneer認為兩年後在手機的全彩應用上將是個大問題;目前NEC的試製品只有5,000小時等,可以反應出有機EL發展之隱憂。

日前日本業界以有機EL現有性能判斷,認為手機用面板仍以LCD為主流,不會改變,反倒是2001年開始上市的無線PDA才是有機EL最適合發揮的產品;無線PDA需要5~6吋,而VGA級面板且使用低溫多晶矽驅動的有機EL為首選,蓋其輕薄化比LCD更佳。該產品在2002年可望創造較大的市場,但日本業界評估這種全彩有機EL的大規模量產在2003年左右。

故國內STN-LCD業界毋需過份緊張有機EL手機市場的侵襲,反倒是得藉手機的需要,逐步提高產品的層次。至於已投入有機EL的業者倒也不必渲染其在手機市場的潛力,而要培養主動矩陣技術能力才能真正掌握這塊大餅。日本業界評估2003~2004年,手機市場7~8億台,有機EL可獲5%~10%佔有率,大約3,000億日圓市場,問題是要主動矩陣才行;台灣業界待努力的地方尚多(表六)。