系統晶片組至今為止,仍算是PC組成中的關鍵零組件之一,除CPU為當然之心臟外,晶片組在PC中的地位可說與DRAM、顯示晶片同等重要,均屬PC中單價較高的IC元件。晶片組的發展歷程,從94年全球約尚存在10家公司,至97年起即縮減為四家公司(指一般PC之專業晶片組廠商,部分特殊用途PC或為制定公版而階段性生產的廠商不計算在內;如AMD、IBM),直到目前仍然由這四家公司瓜分每年約2B~2.5B USD的PC晶片組市場大餅,這四家公司為:美商Intel與我國的威盛(VIA)、矽統(SIS)、揚智(ALI)。

國內晶片組廠商地位日益重要

以目前PC架構而言,CPU與晶片組仍多採分離式的架構,晶片組多分為負責掌控記憶體相關功能運作的MCH(Memory Control Hub)晶片與負責掌控輸出入訊號及資料的ICH(I/O Control Hub)晶片,通常前者又稱為北橋,後者則稱為南橋。在晶片組尚未被CPU整合前,一部PC(包括DeskTop與NoteBook)必定由一顆CPU搭配一套晶片組(即南北橋各一顆)。是以,晶片組的銷售除了一部分來自僅更換主機板的Clone市場外,幾乎與每年PC銷售量成完全正相關。

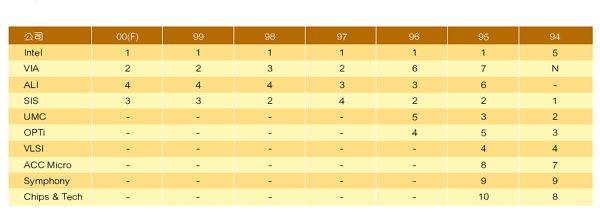

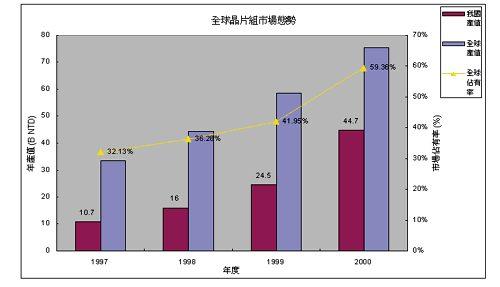

自97年起,台灣已成全球除Intel之外唯一供應PC晶片組的生產所在地(表一),國內三家晶片組廠商(SIS、VIA、ALI)分別歷經5~10年不等的耕耘期,均開始在世界的晶片組舞台上嶄露頭角。根據資策會(MIC)的統計,自97年我國三家晶片組廠商於全球市場佔有率即呈現逐年上升的趨勢(圖一),97年我國晶片組產值10.7B NTD,佔全球市場約32.13%,到99年時,國內晶片組三傑奮戰不懈,產值已達24.5B NTD,市佔率也攀升至約42%的水準,但仍是Intel一家獨大的局面,以約58%的全球佔有率掠奪超過一半以上的市場。

但1999年至2000年可說是晶片組產業最為關鍵的階段,除了低價位電腦及Free PC持續風行,有利於國內業者之外;從產品策略、市場掌握能力、設計能力、晶圓製造、產能掌握、與CPU產業微妙的互動關係等,在在均發生了根本性的變化。在這個階段,國內晶片組三傑可說是情勢大好的一段時期,2000年的晶片組市場依據資策會MIC的預估,我國佔有率將有機會達50%。但筆者更樂觀的認為此一對國內有利的情勢,將在天時、地利、人和的條件下,創造出令人跌破眼鏡的結果,筆者估計2000年國內晶片組三傑將一舉把全球佔有率提升至59.36%的水準(圖一),甚至超過60%以上。其中我國的威盛電子(VIA)更有機會拉下Intel多年獨大的晶片組龍頭寶座,終結Intel長期獨霸的局面。

若就成長率的角度看來,屬於IC設計的晶片組產業於近四年來的成長率也著實驚人,依據筆者所估計2000年可達44.7B NTD產值計算,1996年至2000年國內晶片組CAGR(複合年成長率)高達61%,尚遠遠高於已是CAGR最高指標的IC設計業約40%的平均值。由於未來幾年此一趨勢不會改變,我國晶片組產業於全球的重要性將與日俱增。

四大晶片組廠商現階段市場競爭態勢

系統晶片組目前雖僅剩四家公司,在供給面上可算是寡佔市場,但由於市場動向與需求往往瞬息萬變,且在半導體與軟體技術日新月異下,CPU、記憶體、作業系統等新產品推展迅速,導致晶片組生命週期相當不易掌握,也使得晶片組市場競爭格外激烈,各廠商間勢力消長的變化亦屬頻繁。

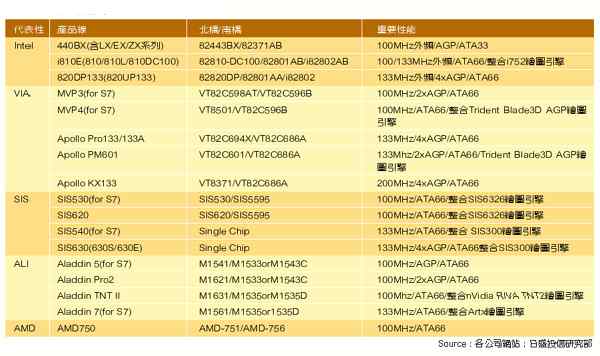

晶片組由於扮演CPU與記憶體、周邊輸出入訊號間相互聯繫的角色,因此通常會重視匯流排傳輸頻率、與記憶體間資料的吞吐頻率以及與周邊組件聯繫速率等效能,另外,可靠度、穩定性、相容性、擴充性及最現實的價格等問題通常也都是客戶或消費者最講究的課題。若我們將目前已進入量產上市的晶片組做一比較(表二),並以效能/價格比為分析依據,針對各晶片組廠商探討如下:

Intel有逐漸式微之勢

Intel在810/820時代前,於晶片組方面的戰績可說是相當輝煌,由於其擁有極高之CPU市佔率(70%以上),且可同時擁有對DRAM與晶片組制定規格的優勢,其他廠商除了以價格取勝外,實在很難和其競爭。早在Pentium時代,其430系列即為市場中一時之選,後來推進到Pentium Pro時代,Intel 440FX更是一支獨秀,一直到Pentium II時代,440系列晶片組仍然總是擁有70%左右的佔有率,市場無人能敵。

99年下半年起,Intel採取上下夾擊的策略,以整合繪圖的810系列與導入RDRAM訴求高頻的820晶片組企圖進軍低價位及高價位PC市場。結果在其原本即不甚擅長的繪圖領域,及RDRAM高頻訴求並未得到市場迴響,兩方面均吃了悶虧,兩款產品至今表現仍不盡理想。

810系列晶片組早在99/Q2即推出,早期亦飽受Bug的困擾,延誤許多推出時程,到後期情況穩定後,雖然在OEM品牌電腦市場有相當的需求量,但其市場擴張的速度卻沒有預期的好。主要原因在於其所使用的i752繪圖引擎(僅是i740的升級版)在效能上只能算差強人意,在效能上仍遜於nVidia、S3、ATI等公司的繪圖引擎,至多與Sis300同等級。另外獨立型晶片組與整合型晶片組彼此消長的速度並不及想像中快,獨立型從99年佔65%~70%市場至今仍約佔有60%~65%之比例,因此其不具備支援AGP擴充插槽的功能,也降低了不少對810晶片組的需求熱度。

至於眾所矚目的820晶片組雖自99/Q3推出,但所支援的RDRAM因成本問題始終曲高和寡,而後為因應市場趨勢設計出可搭配PC133 SDRAM的MTH晶片,近日已被證實會造成PC間歇性重新開機、重新啟動或無預警停機等問題,對820晶片組無疑又是雪上加霜。若以支援PC133 SDRAM角度來看,i820+MTH+SDRAM的組合所展現的效能略遜於440BX+SDRAM,當然亦不及VIA Pro133A+SDRAM,況且i820價格又高上許多(官價約在40 USD左右),更遑論效能/價格比了。

VIA氣勢如虹可望拿下半壁江山

就現有產品線而言(表二),威盛絕對是現階段產品線最齊全,無論是產品張力、強度、客戶接受度各方面均足夠的廠商。目前在廣大的中低價PC市場,能搭配現今主流133MHz外頻,效能/價格比尚有一定水準,產品又已達成熟穩定階段者,實在非VIA Pro133A莫屬。另外,Pro 133A擁有ATA66、4xAGP、AC97 Audio、Hardware Monitoring等配備,能恣意擴充其他高速的繪圖顯示卡,更助其在通常具擴充需求的Clone市場中一臂之力。Intel 440BX固然在效能與穩定度上,絕對亦有相當不錯的表現,但其無法支援ATA66及4xAGP的高速擴充性,實為遺憾之處。

在目前市場備受好評的AMD Athlon CPU方面,VIA KX133亦成為現階段能支援Athlon CPU之高效能晶片組中唯一的選擇,原本當作公版的AMD-750則逐漸淡出市場。KX133所支援的FSB其實可高達200MHz,當然MSB仍僅維持133MHz的水準;另外,ATA66與4xAGP亦是KX133基本配備,其還支援VCM 133規格,將可展現極可觀的顯示效能,在整體表現上明顯比AMD-750高出許多。唯AMD的Athlon CPU將逐漸從Slot A架構改為Socket A架構,僅支援Slot A架構的KX133生命週期將不會太長,專責支援Socket A架構的KZ133,VIA預計可於2000年/6~7月左右推出上市,做為延續KX133的產品。

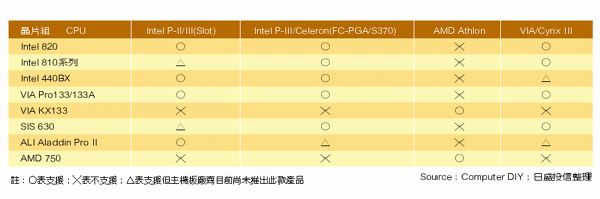

由於威盛產品線最為齊全,所支援的特性、CPU種類相對齊備,同時在市場接受度相對較高下,主機板廠商針對其產品設計的意願自然也較高,此現象從(表三)可見一斑。從表中可以看出,在現階段較主流的CPU中,威盛的晶片組幾乎可全數支援,其他廠牌晶片組往往出現支援的死角。

SiS產能不足龍困淺灘

說起整合型晶片組,SiS早自96年即推出全球首顆整合SiS 6205繪圖核心的晶片組SiS 5596,是全球繪圖整合晶片組的開山鼻祖。後來陸續推出SiS 5597/5598、SiS5601/5602、SiS530、SiS620,乃至目前的SiS540、SiS630都是繪圖整合產品,整合的繪圖引擎也從SiS6326進步到目前的SiS300。因此在整合繪圖核心入晶片組的發展歷程上,SiS可說是四家晶片組廠商中經驗最豐富的。

矽統2000年的重頭戲為SiS630/540,先前眾多Bug問題至今也已到可接受的地步,據悉,主機板廠商有針對SiS630/540所設計的MB廠牌已超過十數種以上。自Intel亦開始認同繪圖整合趨勢,並於99/Q2推出一系列810晶片組以來,其他廠商有感於低價電腦將以繪圖整合為重心,在備感壓力下亦紛紛跟進開發,但到目前為止,能稱得上氣候的除Intel 810外,就屬SiS630/540了。矽統憑藉著其在整合晶片的豐富經驗,在開發速度、解決問題、服務資源、產品穩定性方面將相對優越,以效能/價格比來看,SiS630/540會是市場上極具競爭力之產品。然而較為遺憾的為SIS在自建Fab轉型為IDM的過程,因自有Fab運作未達成熟,有嚴重產能不足似乎是註定之事。在近期Intel 810開始出現缺貨情況下,整合型市場產生的空缺,SIS亦無力填補,實在可惜。

ALI主攻Note Book市場

近年來,ALI無論在整合型或獨立型晶片組方面,開發腳步都顯得較為遲緩,獨立型部分,其Aladdin 5曾經喧噪一時,但其僅支援Socket 7架構;Slot部分,現有產品Aladdin Pro II由於南橋有部分相容性問題,北橋也只具備100MHz/2xAGP,在各家同級產品中競爭力相對較弱。整合型產品方面,ALI至99/Q4方正式宣告推出Aladdin TNT2與Aladdin 7,分別整合nVidia RIVA TNT2與Artx的繪圖核心,此兩款產品目前已進入試產、小量供貨的階段。

ALI晶片組所擅長之處在於電源管理的設計,因此,其晶片組往往都擁有可支援NB或PDA等可攜式電腦的專屬南橋晶片,過去佔有NB晶片組市場約5%~6%,其他均為Intel所囊括。2000年揚智在整合型產品相繼出爐,也開發出M1535搭配NB專屬之新款南橋晶片,納入Audio與Modem等功能,在NB也逐漸走入低價化趨勢下,ALI於NB很有機會逐漸侵蝕Intel的市場,市佔率很有機會提升至10%以上。

結論

2000年由於Intel仍將身陷於自己所佈下錯估市場需求的泥淖裡,加上我國IC設計、IC製造的能力的確已逐漸拉近與美國的距離,因此已不僅在成本上具有優勢,在產品效能表現上也頗具競爭力。在如此有利的主、客觀條件下,今年實為台灣晶片組產業千載難逢的好機會,縱使Intel仍預計陸續推出如i815(Solano)、815E、820E等新產品,但Intel錯估市場導向的大方向錯誤,似乎已註定持續下去,短中期內難有大迴轉的可能。況且已逐漸定型的市場支持度、晶片組的效能/價格比兩方面將持續地對台灣業者有利,2000年甚或未來國內系統晶片組產業戰勝Intel已是不爭的事實。(本文作者任職日盛投信研究分析部)