引言

从美国高成长的数位直播卫星(DBS)开播以来,带动了欧洲和日本数位DTH/DBS的蓬勃发展,全球已超过2500万用户。有线电视业者也在面临数位卫星的威胁、本身系统网路升级、异业购并及资金挹注之同时,视数位有线电视服务(DCT)和宽频资讯接取为刻不容缓的首要之务,目前也缔造了近700万用户的佳绩。至于数位地面广播(DTT),美国、英国、瑞典、西班牙等国,纷纷在政策推动与支持下展开新的数位服务,其中以英国的用户规模最大,约67.3万户以上。

各种数位视讯服务蓬勃发展之际,形成百花齐放、各有千秋的竞争态势,也重新点燃消费电子厂商数位领域市场的新希望,随之潜藏无限商机,其中数位Set-Top Box(含卫星、Cable、地面广播)则是最关键的接收产品,也是新世代家庭宽频多媒体平台的最佳代表之一。本文先简介数位视讯服务的发展概况,再进一步探讨数位STB的市场现况、产品走向、晶片整合与价格趋势,期能对国内系统厂商及半导体厂商在未来产品的发展上有些许参考价值。

数位视讯服务市场发展

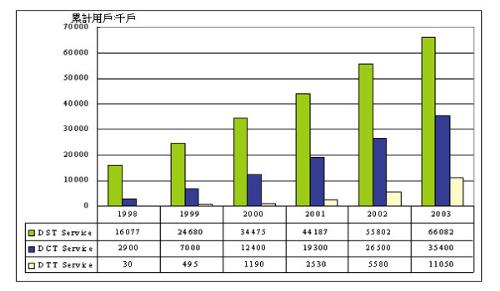

数位卫星电视(DST)服务发展较成熟,其累计用户量(installed base)基础雄厚,遥遥领先于其他数位服务(图一)。 Cable服务则刚起步数位化不久,也正急起直追,由于其具备双向宽频多媒体服务之特色,因此极具为未来发展潜力。 DTT服务自1998年底美、英两国陆续开播,在未来节目内容充实及产品单价大幅下降之后,其发展机会也不容忽视;未来整体的数位服务用户规模如(图一)之预测,至于个别数位服务发展现况如下说明。

(一)数位卫星电视服务(DST)

美国至去年12月19日止已经突破1114.1万用户,但是成长速度渐渐趋缓。欧洲地区的法国、西班牙成长较快,已分别拥有236.9万户、126.3万户的规模;较晚推出服务的英国BSkyB累计至去年十二月底也已捕获了225万用户,超出原先预期的用户规模,目前至今年5月9日止也已突破340万用户,可说是比较成功的案例,其成长原因主要乃是服务业者对数位STB的赠送与补贴借以促销新的数位服务。

亚太地区的日本在经过一连串的整合后,成为一家独大的CS(通讯卫星)数位卫星业者(SkyPerfecTV合并DirecTV Japan),也已超过207万户(至2000年一月底)。台湾目前有诸多业者跃跃欲试,包括太平洋卫视(宣称已经有1万用户)、华卫(台湾小耳朵)、新媒体、SpecTEL Asia、TVBS、东森卫通、CosaTV...等均已推出或打算推出服务。

(二)数位有线电视服务(DCT)

紧接于数位DBS/DTH的后面,各地区的Cable也在竞争压力下推出数位服务,以巩固既有客源。并且在获得各界资金挹注情况下,网路升级与重建速度加快,因此顺势推出整合数位视讯、宽频资讯、语音服务,作为强势的吸引诱因。例如英国的C&WC、NTL、Telewest均在1999年推出全方位的整合服务,借此也吸引了不少用户。

在服务规模方面,北美仍为领先地区,至1999年底为止约有470万用户;欧洲地区则总计有140万用户;日本也正积极推展数位Cable服务,已经拥有50万户,其他地区则约有40万户。

(三)数位地面广播电视服务(DTT)

美国至1999年底估计已累计销售14.32万台数位电视接收产品,但市场反应并未如预期的乐观,最主要是由于节目内容还不是很多,特别是HDTV节目仍然有限。英国ONdigital为Granada Group PLC及Carlton Communications PLC的合资企业,自1998年底开播至1999年底为止,已经吸引了55.2万用户数,到了2000年3月13日止也快速增加至67.3万用户,比起美国的发展还要快速,最主要是搭配低廉的数位STB与付费多频道节目内容吸引用户的目光。

另一欧洲国家瑞典于去年四月时曾试推新服务,但由于当时数位STB价格极其昂贵、节目内容贫乏,因此经营状况并不是很好。不过,有鉴于英国的成功发展,瑞典于去年十月重新再开播(re-launch),至此时节目内容已经增加许多(至三月底增加至18个频道);低价租借数位STB方式改善了原先乏人问津的窘况,透过Boxer零售店的合作已吸引了5000户顾客(至二月),业者希望至今年底可达10万用户。

数位STB市场现况与预测

除了新兴数位服务的推展,特别是卫星或地面广播服务业者也结合服务以免费或低价数位STB强力促销服务与产品。在Cable STB方面,过去封闭的经营模式将逐渐被打破,藉由产品的标准化,长期而言将渐次打开「零售通路」,例如美国FCC对STB必须走入零售市场的规定,要求今年七月所有有关安全性模组(POD)的解决方案与参数必须完全公开,及至2005年一月以起禁止贩售或租借绑有专属性条件接收系统(CA)的all-in-one式STB,消费者可以不受单一厂商的限制自由选购数位STB,因此将有助于开放市场的加速实现,并且价格也会大幅下滑,增加市场需求量。

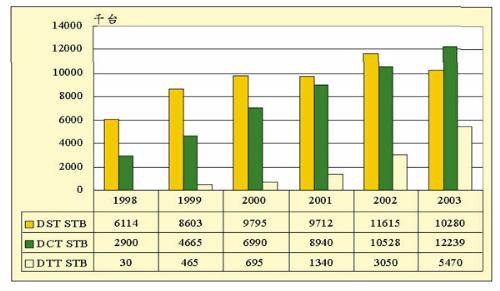

当然在晶片厂商的努力之下,产品晶片整合程度大幅提高,将使得价格滑落迅速,这些都是数位STB市场成长的驱动力。如(图二)所示,1999年全球数位STB整体市场需求量将近1373万台,其中数位卫星STB就占了62.6%之强,其次是数位有线电视STB的34%。预计到2003年三种数位STB市场需求量合计将超过2799万台。

虽然全球数位STB的整体市场需求量相当庞大,但是由于不同传输媒体在各地区也有不同的标准(主要是欧规、美规),因此厂商需以不同标准的产品分别切入区域市场,是故初期市场仍是显得不定型且模糊。此外,由于其分散片断区隔的市场特色,所以对半导体厂商而言产业吸引力显得较小。不过,不论是系统厂商或晶片组厂商,仍可以在未来产品导向互通型(共同介面方式)、标准化及高度整合之途中,以不同区域个别击破的方式切入市场。

数位STB未来走向

新兴标准纷纷出炉

除了已经成形的标准DVB-S/DVB-C/DVB-T、美规ATSC之外,目前众所注目的OpenCable为美国数位STB新兴的标准,具有整合性、开放性/互通性、可携性/零售、安全性、服务可及性、从单向转为双向、广播式迈入即时互动应用、有效率之应用&网路设计、相容性/共存性等的特点。它乃是采用开放的即时作业系统(RTOS)、处理器、具有POD模组、内建Cable Modem功能、IEEE 1394高速介面,因此符合该标准的数位STB俨然已经成为极富吸引力的家庭宽频多媒体接取产品。

OpenCable的规格自去年底至今年一月以来公布了5项interim规格文件,包括Bi-Directional Functional Requirements、Unidirectional Terminal Requirements、OpenCable Network Interface(2000年3月14日再公布修正版)、Host-POD Interface 、POD Copy Protection System (draft spec),另外2000年1月7日又正式公布POD Copy Protection System。最终可能将于今年夏天前公布所有确定规格。

可以说OpenCable大体上已接近完成,惟剩下middleware软体部份,在1999年下半年已有16家厂商针对middleware软体提出建议方案(RFP),近期将会敲定。十二月CableLabs已在Wired2K秀展中公开进行POD模组和Host device(数位STB 或integrated DTV)之互通性测试展示,2000年3月20日进行第二波互通测试,目标是使各厂商POD模组、Host devices、网路头端设备之间能互通。至9月起Cable业者、头端设备(HE)及STB厂商才会陆续进行试验服务(field trials),不过2000年底以前诸多厂商(GI、SA、Pace、Philips.....)将陆续正式推出OpenCable系列产品,以抢占市场先机。

此外,也因为新兴的数据广播应用、互动应用的加入,使数位STB更能模组化导入地新的应用程式介面或新技术,而这些标准也都已有初步的雏形,例如欧洲的DVB MHP (Multimedia Home Platform)多媒体互动应用标准、美规的ATVEF(Advanced Television Enhancement Forum)、DASE(DTV Application Software Environment)数据广播/互动应用新标准。另外,数位电视机与数位Cable STB相容介接可藉由IEEE 1394、HAVi技术来解决彼此相容的问题。

欧洲方面,目前Eurobox的规格已由2.0 、3.0/3.1 (1998.2.16)升级至4.0版(1999.8.26,Final Draft Version 1.0);早期版本Eurobox已被丹麦、法国、荷兰、比利时、瑞典等国家采用,主要供应商为Nokia。原本有一段时间此产品并不看好,但在近期有线电视升级双向网路速度加快、版本更新、服务业者顺势推出整合性的新服务,因此使它有败部复活的生机。Eurobox的功能除了能向前相容于Eurobox 2.0/3.1产品之外,具有标准化的软体下载器(software loader)、共同介面(CI)、多媒体家庭应用平台标准(DVB MHP API),另外还可以自由选配内建Euromodem(可支援互动应用和Internet Access)、可以录影影音节目之硬碟。预计此数位将于2001年正式推出市场。

产品的互通性(interoperability)

日本的数位DTH业者已决议自2001年4月起采用共同的STB,这有助于用户规模得迅速扩充,对于外销日本市场的国内数位STB厂商而言,也是一最大利多的消息。不只如此,目前美国、欧洲厂商在数位STB设计上,已逐渐考量共同介面(Common Interface;CI)技术,例如美国的POD(point-of-deployment)安全性模组、欧洲的CI都是采此技术,这将使得数位STB不会因为选用不同的CA技术而无法互通。

然而也由于CI和POD概念的产品尚属于萌芽阶段,服务业者极力保护自己的节目内容之倾向甚为强烈,加上现阶段从封闭系统过渡到所谓的开放系统对于服务业者而言仍处于摸索的适应期,因此尚无清晰可循的经营模式可马上步入开放市场的正轨。而且数位STB大厂(如GI、SA、Nokia、Pace....等)是否愿意立即释放过去垄断已久的市场大饼、各国类似FCC等主管单位是否具有推动市场开放的执行能力...等仍是一大问号,因此互通性的产品要能真正走入零售市场且销售量大增仍属长期性目标。

含硬碟、具有录影功能

内建硬碟来录制电视节目之型态的产品,已成为新世代数位STB的一项重点发展方向,IDC市调公司预估至2004年,数位录放影机(DVR)出货量将达1,000万台。目前最积极的两家美国厂商Replay Network及TiVo均分别推出用硬碟作为影像储存媒介的数位STB,新产品功能与目前录放影机十分类似。同时并搭配电子节目导览(EPG),消费者可利用这项服务,随喜好录制任何节目,以达到「个人化电视节目」。该产品已自1999年三月底起在美国上市,价格依照录制时间长短而定(6、8、20小时),约499美元至1499美元不等。

目前至4月20日止,TiVo宣称已经累计出货3.5万台DVR,至于Replay TV则已经出货6000台。其他陆续投入的厂商还包括WebTV(与EchoStar合作)、OpenTV(与EchoStar合作)、Pace(与NDS合作)、Philips、Sony...等。这样的产品虽然还只是萌芽阶段,但是它的确可以使数位STB增加附加价值,让厂商切入不同的利基市场。

数位STB晶片组发展趋势

(一)晶片组整合方向

虽然数位STB的市场需求量如同文章前半段所述属于因区域特性、标准不同而有被分割的情况,但是半导体厂商也仍对它所缔造的半导体营收有所期待,并视其为未来的金矿之一。

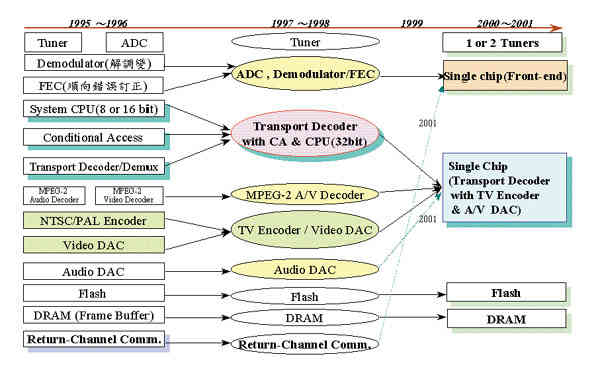

以往整个数位STB原本需要许多颗晶片,不过发展至今,其晶片数目已大幅减少,从1995年至2001年数位STB的晶片整合方向如(图三)所示。

在2000年底以前,前段的类比至数位转换器(ADC)、解调变(demodulator)及调变器(modulator)、顺向错误修正(FEC)整合为一颗晶片(前段处理单晶片)的情况将更为普遍,此趋势早在1998年Broadcom推出Cable Modem前端单晶片即已呈现。

今年(2000年)部份厂商的数位STB晶片组解决方案已经发展到只需要Tuner、前段处理单晶片、后段处理晶片(整合Transport Decoder/Demux、MPEG-2 Audio/Video Decoder、OSD、CPU、NTSC /PAL Encoder)、及Audio DAC晶片、DRAM、Flash等记忆体。其中后段处理晶片的高度整合情况发展至2001年底将更明显且广泛。有些厂商针对高音质享受的需求,另将处理Dolby AC3 Decode的功能独立成一颗晶片。

再者,当用户进行资讯接取应用时须将资料回传至头端,则须另外整合Modem(V.90、ADSL或Cable Modem)功能;若以Cable Modem为例,因为它与数位STB前段处理晶片大致相同,因此晶片组整合程度更高,不过在Tuner部份可能需要二颗,以区分视讯及IP-data不同的资料。

(二)晶片应用趋势

为了因应不断推陈出新的新应用,未来新一代数位STB将往高阶化发展,因此势必要增加高复杂度的晶片组以支援提供新的服务。可预见不久的未来数位STB将整合更多的附加功能,譬如宽频Internet接取、电子节目表(EPG)、e-mail、VoIP及进阶绘图能力。硬碟、家庭网路功能是以在半导体参考设计上将更复杂化,要求更高效能的处理器能力,以及高度晶片整合能力。

(三)先驱厂商最新动态

并)、Broadcom、Fujitsu、Integrated Device Technologies、Hitachi、Toshiba、C-Cube、Conexant.....等半导体厂商,均已针对数位STB市场发表单晶片(single-chip)架构或者晶片数目减少的晶片组方案。

例如Broadcom在美国五月初全国有线电视协会(NCTA)秀展中即展示最新的整合超级晶片BCM 93725,它可以支援的功能相当多,包括第二颗的谐调器(tuner,它在此专门为DOCSIS Cable Modem之用)、进阶的2D和3D图形晶片、MPEG高画质视讯解码器(decoder)、HomePNA 2.0、传输资料速度10 Mbps及IDE(integrated drive electronics)硬碟介面。

BCM 93725采用250或350 RSIC微处理器,针对MPEG-2视讯有其独立的channel和tuner,另外尚有第二颗IP channel和tuner是用以支援DOCSIS 1.1规格,使得在进行互动电视应用的同时也能区分IP-data stream,也就是可以允许收看视讯节目内容时可以同步上网,切换不同摄影角度及进行IP语音服务。其中IP channel包括QAM解调变器及媒体撷取控制层(MAC)两部份,以接取IP资讯(data),而第二个channel则可以处理video-over-IP应用。

在Broadcom的参考设计中3D图形能力是支援电子商务(EC)和线上游戏应用,因为增加3D功能将可以帮助推进EC且使其更具吸引力。至于2D功能则可使Internet的内容能达到较佳的图形品质及清晰的文字表现。

HomPNA 2.0则可支援高速连接能力,目前为32 Mbps,下一阶段将达100 Mbps,此外无线网路连接也是未来长期的解决方案。硬碟则可以及时储存及存取Internet档案,特别是MP3格式的音乐下载,以及针对个人数位视讯录影的视讯节目,其中硬碟介面矽晶须支援MPEG-2视讯流压缩和解压缩的能力。

另一厂商Conexant Systems也将很快地推出新的晶片组,该公司的产品先架构在CN8600 AVD/CN8610 AVD产品线的基础上,新的解码器可以达到进阶的RSIC machine 490处理器,执行100 MHz时可达到175 MIPS的处理效能或执行180 MHz时可达到200 MIPS的处理效能。未来新晶片组CX22490/CX224910是设计来支援既有的标准画质和数位电视应用,除了符合DVB标准之外,其视讯和图形显示组合引擎与图形晶片、显示处理器可以支援在电视上Web内显示容的功能。Broadcom和Conexant两家均已在一月时CableLabs进行认证初测(Dry run),但是截至目前为止都尚未通过认证。

此外三月底,由Philips半导体公司另外衍生出去的新企业TriMedia(由Philips与Sony合资)也推出其晶片组,将来Philips和Sony的数位平台便会采用TriMedia的VLIW(超长指令集;very long instruction word)核心处理器技术。 TriMedia的处理器乃是一MIPS处理器,可以执行RTOS(包括pSOS、Linux、VRTX、WinCE....等),作为Philips的Nexperia数位视讯平台的一部份。其支援的middleware包括Microsoft TV、Liberate的软体、OpenTV及Mediahighway。

VLIW晶片每时脉可抓5个指令,且当支援个人数位录影(PVR)和视讯会议功能时仍可处理音讯及视讯讯号。 MPEG解码引擎可以解标准画质及高画质和3D图形的讯号,并且亦可执行Java Virtual Machine。

IBM也不放过数位STB所带来的半导体市场商机,它在今年三月也以PowerPC架构为基础提出新的解决方案,新的晶片组包括PowerPC 405和PowerPC 401处理器,它们整合MPEG-2音讯/视讯解码器、记忆体介面子系统及周边介面(包括IDE硬碟介面)。以PowerPC为基础的STB032xx及STB034xx晶片可以达到108 MHz或162 MHz(以16 KB指令及8 KB data cache)。此晶片具有2D OSD(on-screen-display)图形功能,但并不支援显示高画质讯号能力。并且IBM的PowerPC也在OS的选择上十分开放,并不特定只有Microsoft TV client。

(三)价格趋势

数位STB的「价位」通常是消费大众接受数位服务的初步门槛,因此在服务刚推出的过渡时刻,一方面服务业者必须引进促销、补贴接取产品价差、降低安装费用、发展即插即用的产品....等策略,以迅速扩大用户规模,并为将来接取产品真正降价的时代来临作铺路准备。

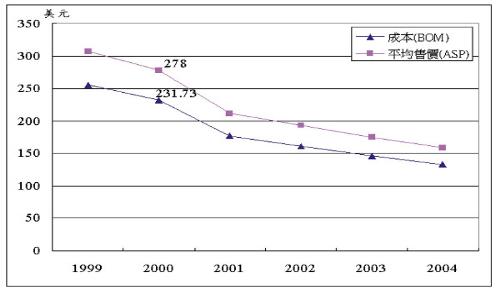

另一方面在走入开放市场的零售通路之际,元件的成本下降及晶片整合的趋势也会进一步带动数位STB价格的滑落。以数位Cable STB为例来说明,从数位STB或OEM厂商、半导体供应商、电子零售商的观点,并从元件、物料等成本将来下滑趋势及相关晶片整合可能的情境来综合分析,In-Stat市调公司预估未来数位Cable STB的相关物料成本(BOM)将由2000年的231.73美元降低至2004年的132.89美元(图四),下降幅度达42.7%。此外,在2001年以前,电源供应模组、印刷电路板(PCB)以及塑胶机壳等也会由于晶片组的整合而进一步地大幅降低成本,因此在低价化、功能加值化的诱因之下,将可启动数位STB市场销售量有跳跃式的成长契机。

| 《图四 全球数字Cable STB成本与平均售价》 |

|